钢铁行业作为国民经济的支柱产业,产业链较长,受上下游影响较大。我国钢铁业存在明显周期性,其中钢铁业固定资产投资、房地产新开工面积可作为钢铁价格前瞻性指标。国内钢铁业后续价格存在上涨空间,但毛利率下滑成为必然。为了提升自身竞争力,钢铁企业必须在产业链整合、技术进步产品升级以及产品结构调整等方面加大力量。

从我国钢铁工业面临的资源、环境、市场无序竞争和不断增加的贸易摩擦等诸多压力和挑战看,2011年,我国钢铁工业要以结构调整为主线,把控制总量、优化布局、联合重组、科技进步、清洁生产、节能减排作为转变发展方式的突破口,加快资源保障体系建设,提升产业素质和国际竞争力,进一步推动钢铁工业结构调整和产业升级,满足国民经济和社会发展对钢铁产品的需要,走科技含量高、经济效益好、资源消耗低、环境友好、国际竞争力强的新型钢铁工业发展道路,促进行业健康可持续发展。为此,我国钢铁工业应优先加快品种质量、产业链、节能环保、联合重组和布局调整几个方面发展。

北京华经纵横咨询有限公司长期从事钢铁行业研究,我们定期向外界发布最新的研究成果,本期钢铁行业研究红月刊课题为“钢铁行业基础研究”。

我国钢铁业存在明显周期性

行业概况

行业定义

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。此外,由于钢铁生产还涉及非金属矿物采选和制品等其他一些工业门类,如焦化、耐火材料、炭素制品等,因此通常将这些工业门类也纳入钢铁工业范围中。

行业地位

钢铁行业是国民经济的基础产业,与经济的发展阶段、产业的发展程度密切相关。其作为原材料的生产和加工部门,同时受到上游原材料如铁矿石、焦炭等行业以及下游房地产、汽车、船舶等行业的影响,处于产业链的中间位置。

钢铁行业曾经是一国经济是否强大的代表、也曾是中国多年来的工业第一重要行业。如今中国已经成为世界排名第一的钢铁生产和消费大国多年,钢铁工业在国民经济中占有举足轻重的地位。

行业特点

钢铁行业具有以下特点:

1、钢铁行业是国民经济的基础行业,产业关联度非常高。

2、由于钢铁行业主要为机械、建筑业等下游行业提供产品,而下游的建筑业等

3、行业发展具有顺周期性,所以钢铁行业也有顺周期性。

4、钢铁工业生产工艺决定了其大型化和规模化发展方向,规模经济明显。

5、钢铁业通过兼并重组提高行业集中度的需求迫切。

6、由于钢铁行业的规模经济特征,使其具有较高的资金和技术壁垒。

行业发展现状

目前的钢铁行业存在集中度不高,高端产品产能不足,低端产品严重过剩的局面。

1.集中度低。在这种低集中度竞争改变前,国内钢材价格仍然存在大幅波动的可能性。

2.产品结构不合理。产品结构不合理,导致了供求关系的矛盾突出。

3.供求关系的不平衡,价格波动影响了上市公司的经营业绩。国内钢厂总体上产品结构的不合理与供求关系的不平衡,导致了钢材价格的下跌。钢材价格的下跌势必压缩了钢铁企业的利润空间。

产业链分析

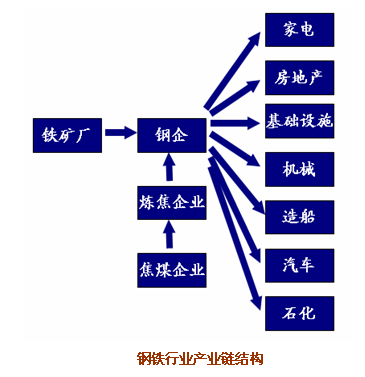

产业链结构

钢铁产业链较长,关联产业众多。其上游主要包括铁矿石、焦炭等行业,而下游则深入到社会生活的各个领域,主要包括房地产、汽车、船舶、轻工、家电等。

成本结构

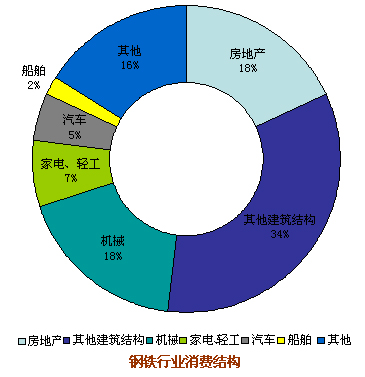

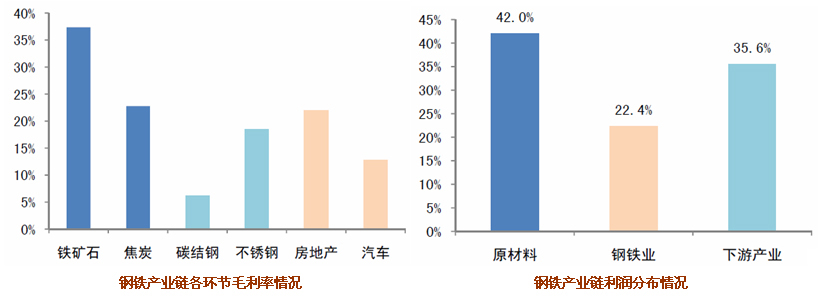

钢铁产业链较长,关联产业众多,上游原材料相对集中,占整个利润链的42%,而下游占比约在36%左右,钢铁业利润占比最低,仅为22%。

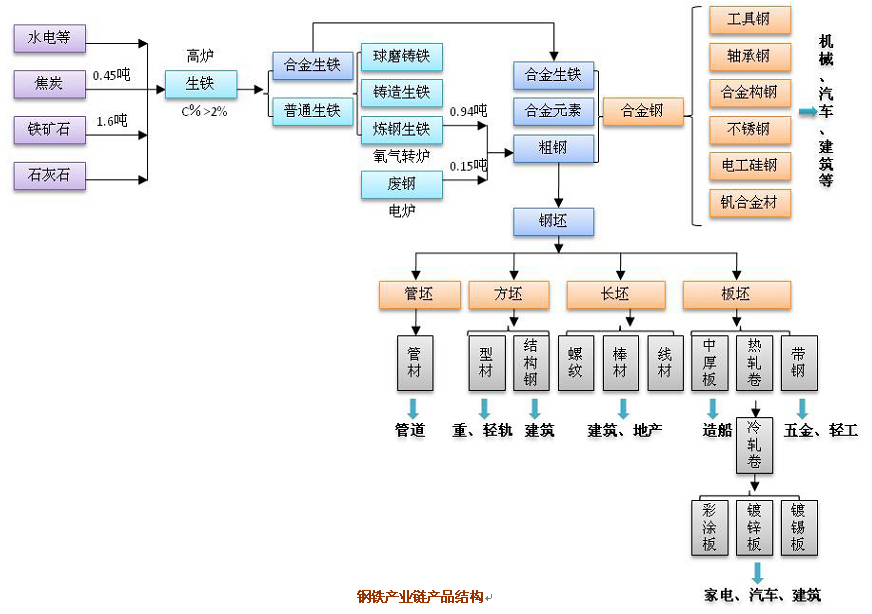

成本结构:根据高炉冶炼原理,生产1吨生铁,需要1.5-2.0吨铁矿石、0.4-0.6吨焦炭以及0.2-0.4吨熔剂,炼铁工艺中影响总成本的主要因素是原料(铁矿石、焦炭)成本,而包括辅料、燃料、人工费用在内的其他费用与副产品回收进行冲抵后仅占总成本的10%左右。而粗钢成本则按照目前中国钢铁行业平均铁钢比(0.94)和废钢单耗(0.15吨)作为测算依据计算,其余占炼钢总成本的18%左右。

盈利分析

盈利能力:上游铁矿石在整个钢铁成本中占比最高,也是目前整个产业链中集中度最高的部分,议价能力较强;国内钢体企业集中度较低,与钢铁发达国家还有一定的差距。而其他上下游行业中,汽车产业集中度稍高,但也低于国际公认的集中度,房地产、焦炭等集中度都比较低。

虽然钢铁行业在国民经济中处于重要的位置,但由于受制于上游原材料以及下游需求的影响,同时,自身集中度分散也使其在价格谈判中议价能力较弱,行业整体盈利能力一般。

钢铁业发展演变

全球钢铁业发展分析

20 世纪是世界钢铁工业快速发展的世纪,其大致可分为三个阶段。第一阶段是20世纪前半叶,两次世界大战以及两次大战期间全球性的经济危机,使钢铁工业生产受到严重影响,全球钢铁产量由1942 年的1.62 亿吨下降到1946 年的1.11 亿吨。第二阶段是第二次世界大战之后至20 世纪70 年代末,这一时期是世界钢铁产量持续快速增长时期,1974 年全球钢铁产量已突破7 亿吨。第三阶段始自20 世纪80 年代以来,世界钢铁工业经过调整改造,在90 年代中期以后再次进入快速增长的局面,08 年受全球金融危机影响再次下滑。

在整个钢铁业的发展过程中,英国、美国、前苏联、日本及中国先后成为钢铁业发展的主导力量。

工业化是世界各国经济发展的普遍规律,从大国经济工业界构演进过程看,基本存在着从轻纺工业为主、向重化工业为主、再向技术集约化结构升级的规律。一般在工业化进程前期,钢铁需求快速增长,促进经济不断发展;而当完成工业化、处于工业化末期时,钢铁产量和消费出现明显下滑。

我国钢铁业发展历程

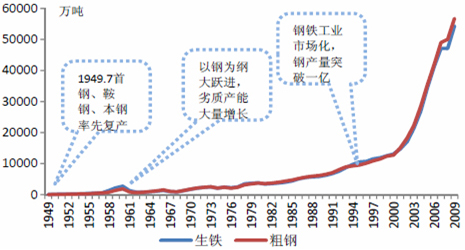

我国钢铁工业起步较晚,新中国成立时,我国能生产钢铁的大企业只有19家,当年钢产量只有15.8力一吨。后来又遭遇大跃进风波,“以钢为纲,大炼钢铁”,使我国钢铁业陷入了重量不重质的漩涡。真正钢铁业的发展是在1996年钢铁业市场化之后,我国钢产量历史性地突破1亿吨,跃居世界第一位,占世界钢产量的13.5%,成为世界钢铁大国。09年我国实现粗钢产量5.7亿吨,占全球总产量的46.6%。

钢铁大国而不是钢铁强国:虽然我国产量全球第一,但我国仅是钢铁大国,而不是钢铁强国,主要表现在以下几个方面:(1)产业集中度不足,议价能力不强;(2)钢铁加工技术较低,成本较高,生产高附加值产品能力较弱;(3)产品结构不完善,低端产能过剩严重,但每年仍需从国外进口大量优质钢材;(4)人均消费量还较低,距发达国家还有一定差距。

钢铁行业产量分析

生铁

生铁是含碳量大于2%的铁碳合金,工业生铁含碳量一般在2.5%--4%,并含C、SI、Mn、S、P等元素,是用铁矿石经高炉冶炼的产品。根据生铁里碳存在形态的不同,又可分为炼钢生铁、铸造生铁和球墨铸铁等几种。生铁性能:生铁坚硬、耐磨、铸造性好,但生铁脆,不能锻压。

炼钢生铁里的碳主要以碳化铁的形态存在,其断面呈白色,通常又叫白口铁。这种生铁性能坚硬而脆,一般都用做炼钢的原料。

铸造生铁中的碳以片状的石墨形态存在,它的断口为灰色,通常又叫灰口铁。由于石墨质软,具有润滑作用,因而铸造生铁具有良好的切削、耐磨和铸造性能。但它的抗位强度不够,故不能锻轧,只能用于制造各种铸件,如铸造各种机床床座、铁管等。

球墨铸铁里的碳以球形石墨的形态存在,其机械性能远胜于灰口铁而接近于钢,它具有优良的铸造、切削加工和耐磨性能,有一定的弹性,广泛用于制造曲轴、齿轮、活塞等高级铸件以及多种机械零件。

此外还有含硅、锰、镍或其它元素量特别高的生铁,叫合金生铁,如硅铁、锰铁等,常用做炼钢的原料,在炼钢时加入某些合金生铁,可以改善钢的性能。

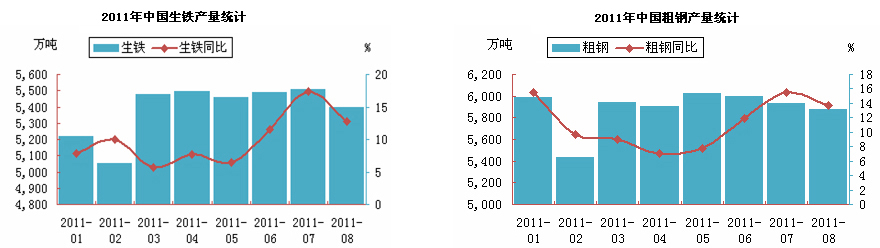

根据国家统计局显示,2011年1-8月,我国生铁产量为4.3亿吨,同比增长9个百分点,其中,今年8月份生铁产量为5395万吨,同比增长13%。

粗钢

粗钢,即钢坯,由生铁经转炉氧化脱去碳及其他杂质后,得到钢水。钢水中加入合金,碳后,浇铸得到粗钢。其主要用途是作为原料,制成各种规格的板材、管材、条钢、线材、铸件等。其性能由钢中所含的合金元素及制造工艺决定。

2009年,中国全年钢产量再创新高,全年粗钢产量达5.68亿吨,比上年增长13.5%,国内市场粗钢表观消费量为5.65亿吨,比上年增加1.12亿吨,增长24.8%.

2010年全国产粗钢62665万吨,比上年增加5300万吨,增长9.3%,产能利用率82%。全年粗钢平均日产水平171.7万吨,4月达到年内最高的184.7万吨,相当年产粗钢6.7亿吨,9月降至最低点159.8万吨,相当年产粗钢5.8亿吨,比最高的4月下降了近14%,呈明显回落态势。2010年粗钢表观消费59935万吨,比去年同期增长6.1%。

根据国家统计局显示,2011年1-8月,我国粗钢产量为4.7亿吨,同比增长10个百分点,其中,今年8月份粗钢产量为5875万吨,同比增长14%。

钢材

钢材(Steel):是钢锭、钢坯或钢材通过压力加工制成所需要的各种形状、尺寸和性能的材料。

钢材是国家建设和实现四化必不可少的重要物资,应用广泛、品种繁多,根据断面形状的不同、钢材一般分为型材、板材、管材和金属制品四大类、为了便于组织钢材的生产、订货供应和搞好经营管理工作,又分为重轨、轻轨、大型型钢、中型型钢、小型型钢、钢材冷弯型钢,优质型钢、线材、中厚钢板、薄钢板、电工用硅钢片、带钢、无缝钢管钢材、焊接钢管、金属制品等品种。

钢材应用广泛、品种繁多,根据断面形状的不同、钢材一般分为型材、板材、管材和金属制品四大类、钢材是钢锭、钢坯或钢材通过压力加工制成需要的各种形状、尺寸和性能的材料。大部分钢材加工都是钢材通过压力加工,使被加工的钢(坯、锭等)产生塑性变形。根据钢材加工温度不同,可以分为冷加工和热加工两种。

根据国家统计局显示,2011年1-8月,我国钢材产量为5.88亿吨,同比增长13个百分点,其中,今年8月份钢材产量为7700万吨,同比增长13%。