现阶段所说的新能源汽车一般指用电池储能辅助或者全部替代内燃机为汽车提供动力。常见新能源汽车主要包括:混合动力汽车(HEV)、纯电动汽车(BEV)、燃料电池电动汽车(FCEV)及其他新能源汽车等。以目前的情况看,我国新能源汽车可能会遵循以混合动力为新能源汽车的起点,以纯电动汽车为中期目标,以燃料电池为远期目标的发展趋势不断前行。

不同种类的电动汽车由于其工作方式的差异,对电池的要求也有各种不同的要求,总体来说,都倾向于要求高功率密度,高能量又安全的电池产品。目前可作为车载动力电池的类型主要有阀控式密封铅酸电池(VRLA)、Cd-Ni电池、MH-Ni电池、锂离子电池(包括聚合物锂离子电池)等。

从目前的科技水平来看,锂电池将会是比较适合未来电动汽车所需要的动力电池。锂电池相对于其他电池在功率密度和能量密度上相对于其他电池具有很明显的优势。锂电池作为动力电池使用具有比能量大、循环寿命长、自放电率小、无记忆效应、能够满足车用动力需求等优点,目前已成为电动汽车应用的理想产品。

北京华经纵横咨询有限公司长期致力于汽车行业研究,我们定期向外界发布最新的研究成果。本期重点介绍新能源汽车行业关于锂电池各组成部分生产企业与投资情况。

动力锂电池

锂资源

锂资源分布

锂金属资源世界储量丰富,全球储量折算成金属锂有2866万吨,我国占11.72%大约为335万吨。我国锂矿床主要分布于四川、湖南、湖北、河南、江西、等省份,其中四川省甲吉卡伟晶岩型锂辉石矿床是世界上最好的,氧化锂含量1.28%,储量103万吨。盐锂矿床主要分布在青海和西藏,其中青海台吉乃尔盐湖是半干盐湖,面积780平方公里,有2层石盐,在盐层中赋存晶间卤水和孔隙卤水,氯化锂储量466万吨。

锂的应用领域

作为锂电池行业的上游,锂产品有26%应用在锂电池上,主要是提供电池级碳酸锂产品。

电池级碳酸锂主要生产商介绍

2009年和2010年国外碳酸锂产品总供应量在9万吨左右,其中SQM、FMC和Chemetall三家公司占了全球70%以上的市场份额,我国的生产企业加起来大概占20%的市场份额。这全球三大锂生产商电池级碳酸锂产量每年都在1万吨以上,目前全球电池级碳酸锂的需求在5万吨左右。锂电池用的电池级碳酸锂,也基本由这三家企业垄断,我国的天齐锂业、赣锋锂业和中信国安等有少量供应。

碳酸锂市场需求预测

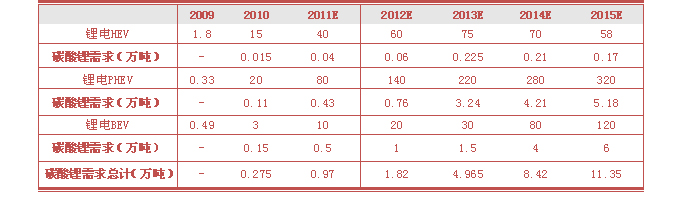

传统消费电子等行业对碳酸锂的需求目前约为5万吨,假设其需求按每年10%的速度稳定增长,那么到2015年传统消费电子行业所需电池级碳酸锂约为8万吨。新能源汽车对电池级碳酸锂的需求,我们按一辆HEV需要电池级碳酸锂5kg,PHEV需要27kg,BEV需要50kg来测算,结合对锂电池电动汽车市场的预测,到2015年,新能源汽车的增长将拉动电池级碳酸锂需求增至11.35万吨。到2015年,传统行业和新能源汽车行业两者合计19万吨左右的需求,约为目前市场需求的3.8倍。

正极材料

正极材料市场概况

正极材料约占锂电池成本的30%左右。我国正极材料制造企业众多,目前的产品主要用于消费电子,能够用作动力电池的主要是锰酸锂和磷酸亚铁锂。针对锰酸锂和磷酸亚铁锂的技术方面优劣目前还存在未知。我们的观点是:现阶段锰酸锂和磷酸亚铁锂并存,小型电池上锰酸锂具有优势,磷酸亚铁锂代表动力电池的未来。

锰酸锂市场概况

我国锰酸锂产业化之路开始于2003年左右,以云南汇龙和盟固利为代表的企业开始建成锰酸锂生产线,引领了一代中国锰酸锂制造企业的发展。目前锰酸锂材料主要有动力锂电池用锰酸锂材料,主要考虑安全性和循环性能;另一种是消费电子产品用锰酸锂材料,这个是作为钴酸锂的替代品,主要特点是高容量。2007年以来,我国锰酸锂系(包括三元材料)产业发展迅猛,锰酸锂正极材料产量在1500吨左右,2009年,我国锰酸锂系材料产量已经猛增到8000吨左右,复合增长率达到惊人的130%。

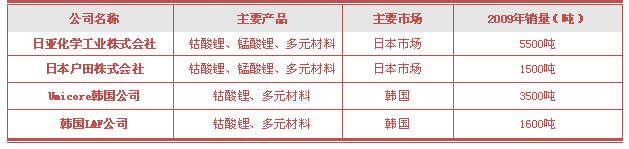

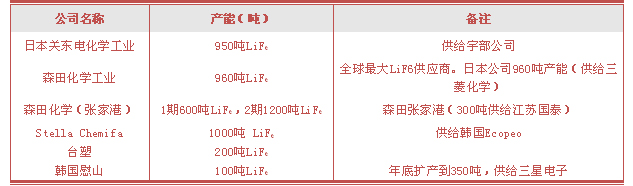

国外主要生产企业

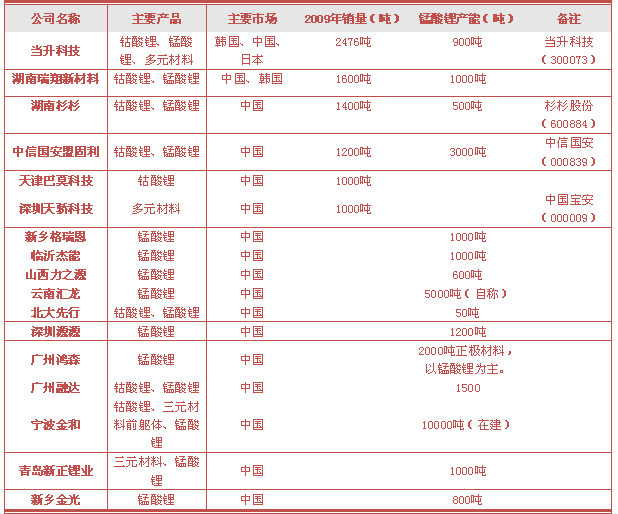

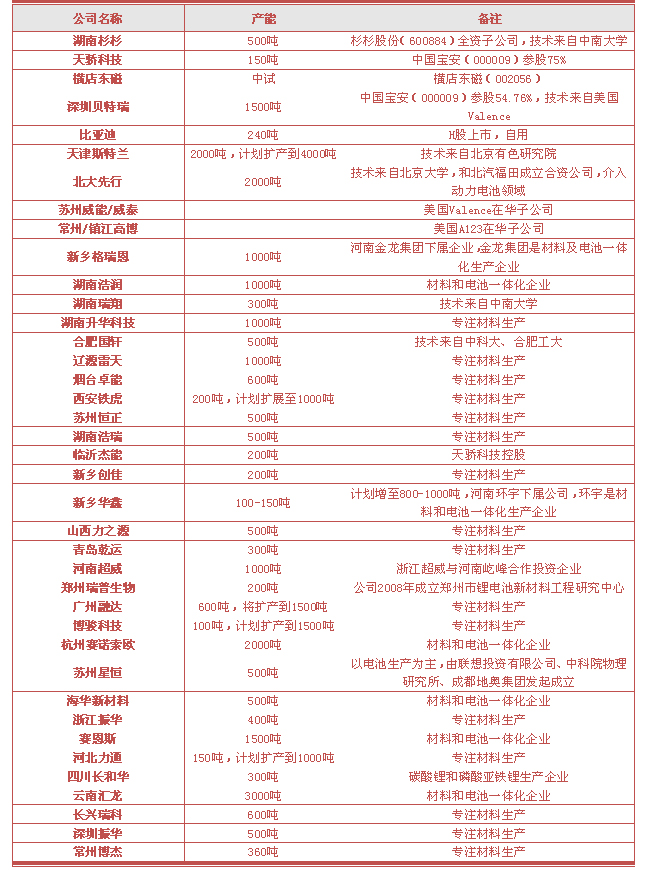

国内主要生产企业

磷酸亚铁锂市场概况

磷酸亚铁锂产业发展历程较短,目前应该说还是初始阶段。目前国际上在磷酸亚铁锂领域的领先企业主要有3家,分别是美国的A123、加拿大的Phostech以及美国的Valence,掌握较为成熟的量产技术。2008年三大厂商的产能约为4300吨/年左右。我国从1997年开始关注磷酸亚铁锂材料。1998年,国家863计划投资20亿在汕头研究磷酸亚锂铁。企业则从2001年开始陆续启动磷酸亚铁锂材料研制开发,当前,国内的磷酸亚铁锂产业投资热正在兴起,其势头超过了其他任何国家。截至 2010年,我国生产磷酸亚铁锂材料企业约有100多家,大部分尚处于研发阶段,能够实现批量生产的企业大概在30家。目前国内大多数磷酸亚铁锂企业技术能力都只能生产低端材料产品。磷酸亚铁锂的原材料包括碳酸锂、磷酸二氢铵、草酸亚铁等,原材料的质量好差对磷酸亚铁锂合成后的质量提升比较重要。

2007年全球磷酸亚铁锂需求量为700吨,2008年增长到1500吨,我国的需求量为500吨。受全球经济危机影响,全球2009年需求量大幅下滑,约为500吨,2010年,全球需求有大幅增长,接近1万吨。据初步统计,目前我国的磷酸亚铁锂各公司号称的产能已超过2万吨,但需求暂时还没释放,要防止产能过剩风险。

国外主要生产企业

国内主要生产企业

负极材料

负极材料市场概况

目前已经实现商业化应用的负极材料只有碳材料和碳酸锂。负极材料需要寻求的是一种比容量高、容量衰减率小、安全性能好的材料。负极材料的大规模商业应用取决于其资源是否储藏丰富。碳材料恰恰迎合了这点要求,钛酸锂的原料储量也较为丰富,价格低廉,存在大规模使用的可能。

负极材料在锂电池制造所需材料成本占比为10%不到,且毛利也较低。中高端产品的毛利在20%,低端产品在10%左右,技术门槛不高造成了其毛利偏低的局面。我国锂电池企业使用的还是中低端负极材料,由于我国山寨电子产品的蓬勃发展,短期内,负极材料还是会限制在中低端材料。2009年,我国碳负极材料产销量均在9000吨以上,销售收入近5亿元,其中中高端碳材料占销售收入的一半以上。随着新能源汽车的推广,我国对中高端负极材料的需求也会随之扩张,我国计划到2015年,电动车保有量要达到100万辆,其中20%为动力锂电池,此时,对高端负极材料的需求会超过1万吨。目前来说,我国企业高端负极材料的产能是远远不够的。

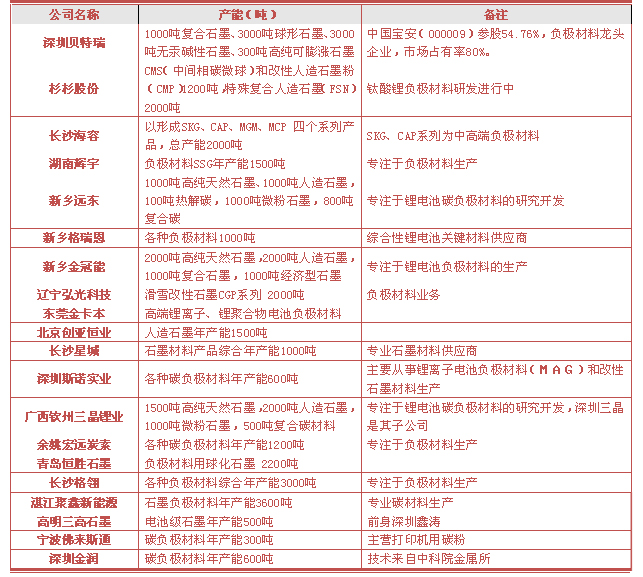

国内负极材料主要生产企业

隔膜

隔膜市场概况

锂电池隔膜材料是我国锂电产业发展中一个明显的弱点,已经成为我国锂电产业发展的主要制约因素之一。隔膜是锂电关键材料中技术壁垒最高的材料,站锂电池成本的25%左右,毛利率在70%以上。

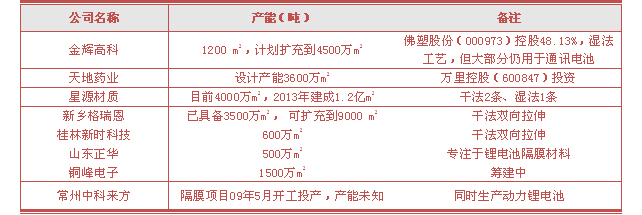

目前国内锂电池隔膜市场,主要还是依靠进口,占比80%以上。但是,隔膜材料的国产化程度也在逐渐加快,三种类型的聚烯烃隔膜均已经实现了产业化。2009年,国内锂电池企业对隔膜材料的需求量约为1.2亿m2,其中国产隔膜占比20%左右,实现销售收入约2.4亿元。这些隔膜材料基本由深圳星源材质、佛山金辉高科和新乡格瑞恩提供。。国产隔膜在厚度、强度、孔隙率上不能整体兼顾,且量产批次稳定性较差,造成产品只能适用于低端电池。从下表的各个企业隔膜产能数据来看,如果这些产能能够随着技术的进一步突破而释放,那么我国隔膜材料自给率将会比较高。

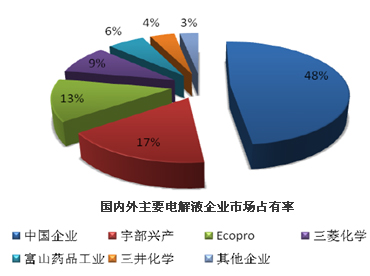

国外隔膜主要生产企业

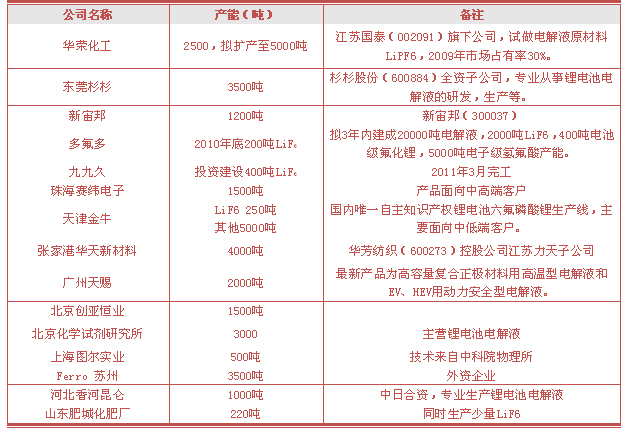

国内隔膜主要生产企业

动力锂电池行业投资分析

行业投资考虑因素

动力锂电池行业投资需要考虑的因素主要包括:资源、技术实力、资金实力和产业链构造实力。

资源

资源把持着锂电池原材料的命脉,特别是锂资源。在资源日益紧张的未来,我们认为拥有大量资源的企业将会有越来越大的定价权利。

技术实力

动力锂电池是一种技术含量很高的产品,在技术为王的领域里拥有强大研发实力的公司将会得益于需求的膨胀。而这种研发实力的积累不仅仅是一种一次性的投入,因为锂电池的制造是一种工艺的积累,需要长期的摸索,并不仅仅只是一种实验室中产生的技术。因而,拥有该领域长时间探索的公司将会崭露头角。

资金实力

动力锂电池是一个资本密集的领域,因此,我们认为拥有强大资本实力的企业将会在这场新能源锂电池战役中分享盛宴。

产业链构造实力

结合上述几个因素,我们可以得出如果某个公司具有完整产业链构造,那个这个公司可能会在动力电池激烈的竞争中存活壮大。能够构筑完整产业链的公司能够提供配套的动力电池,电池的性能依靠所有材料的组合,那么产业链完整的公司会生产出性能更加优良的电池。

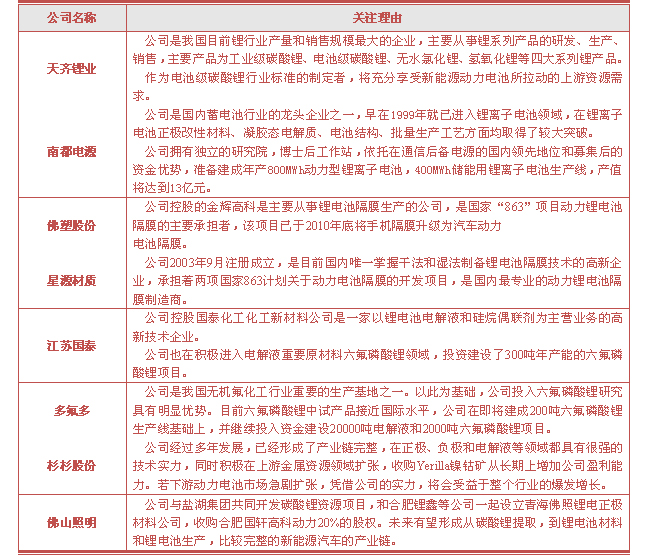

推荐关注的相关企业