“十二五”水电将迎来大发展

作为被《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》单独提出的两种电源之一,水电被定位为“在保护生态的前提下积极发展”。从此前定位的“有序开发”到现在的“积极发展”,国家对水电的肯定态度明显。

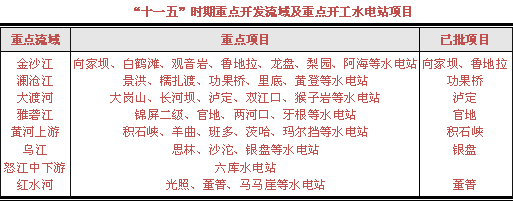

“十二五”期间,我国将投产的重大水电工程(100万千瓦以上项目)包括金沙江流域的金安桥项目、溪洛渡项目、向家坝项目,雅砻江流域的锦屏一级、锦屏二级项目,澜沧江流域的糯扎渡项目等;将开工的流域包括金沙江、雅砻江、大渡河、怒江、黄河上游等,具体项目包括梨园、乌东德、两河口、长河坝、怒江桥、羊曲等。

目前能源“十二五”初步规划,在考虑风电、核电、太阳能等充分发展的基础上,2020年常规水电装机容量应该达到3.5亿千瓦以上,发电量1.2万亿千瓦时以上。考虑水电开发周期长的因素,“十二五”期间需新开工1亿千瓦以上的水电。

中央经济工作会议或将水利作为重点:1)今年旱灾水灾频发,严重影响民生,十二五规划重视保障民生。2)我国连续七年1号文件为关注农业发展,其中加强农村水利等基础设施建设为国家重要战略。从已经公布信息的省份来看,贵州地区“十二五”期间将构建五大水利保障体系,预计全省水利总投资222.55亿元;陕西将投资104亿用于大江大河防洪工程建设。水利水电是最为看好的十二五规划受益板块之一。水电建设符合十二五节能减排主题,水电具有技术成熟,可大规模开发。水利建设符合十二五保障和改善民生主题。

《水电工程验收管理办法》配套规程有望年底或2012年年初出台

国家能源局以【2011】263号文件发布《水电工程验收管理办法》(下称“《管理办法》”),这在1999年2月2日国家经贸委《水电工程验收管理暂行规定》(国经贸电力【1999】72号,下称“《暂行规定》”)基础上重新规范了水电工程验收管理的责任主体。随后的具体操作规程规范有望在今年年底或2012年年初出台。

为了适应政府机构改革和职能调整的逐步深入,国家能源局于2008年成立之后,就开始全面接手水电项目的管理工作,这次出台《水电工程验收管理办法》,旨在重新加强水电工程建设验收工作的规范化管理,也明确了国家能源局管理责任的主体地位。

在国家经贸委印发《暂行规定》之前,我国还有1998年能源部和水利部共同颁发的《水电站基本建设工程验收规程》SD275—88,1996年电力部颁发的《水电建设工程竣工验收工作改进意见》(电水农【1996】549号)。国家经贸委《暂行规定》印发之后,电水农【1996】549号同时废止;水电工程验收的组织工作和技术要求,《暂行规定》中没有作出明确规定的,仍然按照SD275—88执行。

国家能源局负责验收的项目都是在25万千瓦及以上水电工程和抽水蓄能电站项目,包括工程蓄水验收、枢纽工程专项验收和工程竣工验收。而工程截流验收由项目业主会同地方发改委、能源局进行;水轮发电机组启动验收由项目业主会同电网公司进行。

水电可持续性评估规范发布搭国际平台

9月23日,由中国水利水电科学研究院与国际水电协会共同举办的《水电可持续性评估规范》(以下简称《规范》)中文版发布推介会在北京召开。国际水电协会致力于在世界范围内推动水电可持续发展。《规范》于2010年11月完成,并于今年6月在巴西正式发布。《规范》体现了国际水电界对水电可持续发展的最新认识,对我国水电管理、开发、技术和研究等部门具有重要的应用和借鉴价值。

借力《规范》提升开发率

作为发展中国家,中国政府高度重视水电开发,目前水电装机已经突破2亿千瓦,位居世界第一。但是,我国水能资源开发程度还很低,开发率只有37%左右,远远低于发达国家60%~70%的平均水平,仍然有很大的开发潜力。《规范》的正式发布,对于我国充分借鉴世界水电发展的先进理念、技术和管理经验具有十分重要的意义,将进一步推动中国水电的可持续发展。

水电作为世界第一大可再生能源,提供了全世界1/5的电力。全球有55个国家50%以上的电力由水电供应,其中24个国家的水电比重超过90%。目前,发达国家的水能资源基本开发完毕,美国、日本、英国等国家的水电开发程度超过80%。许多发展中国家也积极致力于开发水能资源,比如巴西水电提供的电力占整个电力比重80%以上。

国家在“十二五”规划中明确提出:在做好保护生态和移民安置的前提下积极发展水电,重点推进西南地区大型水电站建设,因地制宜开发中小河流水能资源,科学规划建设抽水蓄能电站,重点建设金沙江、雅砻江、大渡河等重点流域的大型水电站,开工建设水电1.2亿千瓦。力争通过5年到10年努力,从根本上扭转水利建设明显滞后局面。到2020年,基本建成防洪抗旱减灾体系、水资源合理配置和高效利用体系、水资源保护和河湖健康保障体系、有利于水利科学发展的体制机制和制度体系。

可以预见,未来一个时期,中国水电必将迎来新的发展阶段。

综合考虑可持续性要素

为了反映水电开发的不同阶段,《规范》有四个相互独立且单独使用的部分构成:《前期阶段》、《项目准备》、《项目实施》和《项目运行》,形成一个水电开发和运行的可持续性整体评估框架。

“《规范》为我国评价水电项目可持续发展提供一个分析根据,为我国地方政府识别、规避和管理水电工程社会问题提供工作方向。”相关专家指出。

“在《规范》的19个主要指标当中,社会方面的指标占到了9个,这充分说明《规范》重视对水电项目利益相关者社会问题。同时,也说明社会因素在水电项目可持续发展中的重要地位。在社会评价方面,我国水电开发企业一般没有编制《利益相关者参与监测报告》、《项目运营阶段社会问题监测报告》、《社会影响与社会风险评价报告》等。

各国对于水电工程开发的批复要求差异性较大,我国水电开发企业在实际工作中过多关注的发改委所要求的可研、环评、移民规划等要件。《规范》的推广应用还将帮助我国水电开发企业认识和重视水电项目开发过程中可能出现的社会问题和社会风险。

铸造国际对话平台

该《规范》目前已经在世界多个国家中试点应用。《规范》是我国开展水电国际对话与交流的有效平台,可能成为我国水电开发国际化进程中的有效工具。

近些年来,中国水电行业坚持互惠共赢的原则,加强与周边国家及发展中国家的国际合作,先后与 80 多个国家建立了水电规划、建设和投资的长期合作关系。与周边国家开展了水电开发与环境保护的技术交流与合作,促进流域共同可持续发展。

《规范》用国际视角和标尺,评估水电项目在经济、环境和社会等方面的可持续性实现程度和差距,分析项目可持续方面总体水平。

流域梯级水电站集控技术标准编制工作启动

8月10日,中国水力发电工程学会在蓉召开工作会议,决定用一年的时间完成《流域梯级水电站集中控制技术标准》的编写及报批工作。这意味着经过三年技术准备,该项技术标准的编制工作正式启动。

随着水电开发的推进,我国不少流域或河流即将或已经形成流域梯级水电站群。流域梯级水电格局的形成,对水电站的调度控制提出了新的要求。过去有关水库水电站调度和控制的规程规范,如大中型水库水电站调度规范等,很少对流域梯级电站集中控制调度做出明确规定,难以适应当今流域梯级电站集中控制调度的要求。截至目前,我国还未出台流域梯级水电集中控制调度的相关规程规范。

由于缺乏相应的规程、规范或技术标准,流域梯级电站控制调度在规划、建设和日常管理过程中,不乏带有一定的盲目性。为规范我国流域梯级电站集中控制调度的规划、设计、建设和运行管理工作,提高我国流域梯级电站的设计和运行管理水平,亟需组织编制流域梯级电站集中控制技术标准。标准的制定,将对规范流域梯级集中控制调度行业行为,促进行业发展,统一行业标准,为我国水电事业的可持续发展创造条件。与会专家认为,流域梯级集中控制调度,对水资源高效利用,电力调度安全稳定是一种有效补偿。

省区市农村水电获中央财政支持

财政部、水利部近日联合印发《农村水电增效扩容改造财政补助资金管理暂行办法》,明确2011—2012年安排中央补助资金支持浙江、重庆开展农村水电增效扩容改造全面试点,湖北、湖南、广西、陕西开展部分试点。

全国农村水电站1995年前建成或达到报废条件的有5700多座、近800万千瓦。受当时技术水平和经济条件的制约,早期建设的农村水电站设备设施老化,能效逐年衰减,不仅大量浪费水能资源,影响河流生态环境,还带来不少安全隐患。为提高水能资源利用效率,保障农村用电需要,促进农村水电持续有序发展,中央财政决定从可再生能源专项资金中安排资金对增效扩容改造予以支持。

根据两部门联合批复的6省(区、市)试点实施方案,此次试点项目共620个,改造前装机容量88.1万千瓦、前3年平均年发电量27.5亿千瓦时,改造后装机容量将达到110.2万千瓦、年发电量达到39.1亿千瓦时,装机容量和发电量分别增加25.1%和42.2%。