煤炭是我国最主要的能源资源,不仅是重要的燃料,还是重要的化工原料。近年来,在国际油价急剧震荡和对替代化工原料、替代能源的需求越发迫切的背景下,节能减排已成大势所趋。在已经上报国务院待批的新兴能源产业规划中,洁净煤利用成为十个新兴能源产业之一,在诸多上市公司积极介入煤化工领域的背景下,煤化工产业发展前景备受关注。

以清洁煤气化技术为龙头的现代煤化工产业,能源利用率高、资源利用充分、二氧化碳等温室气体排放量少等众多优势,成为煤化工产业未来发展的重要领域。据专家测算,现代煤化工单位产品能耗往往要比传统煤化工降低20%以上,“三废”排放减少一半以上,如果加以科学设计与管理,还可实现“三废”的资源化利用甚至“零”排放。

现代煤化工行业可持续发展的主要动力则来自技术创新。通过现代煤化工技术,可以把固态的煤转化为石油替代化工产品和清洁能源,可在很大程度上提高能源利用效率,极大地减少碳化物、硫化物和氮氧化物的排放;现代煤化工技术也为二氧化碳捕集与储存提供便利条件,产业化的应用将对保护环境具有积极意义,为煤化工走低碳技术路线提供技术支撑。本期化工行业研究红月刊重点阐述“特种橡胶领域投资热点”。

传统煤化工竞争激烈

煤化工介绍

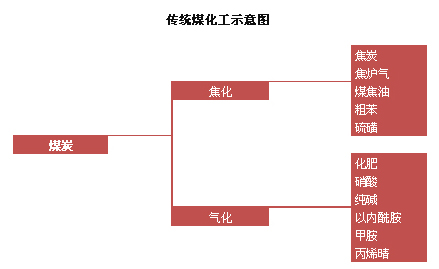

煤化工是以煤为原料,经过化学加工使煤转化为燃料和化学品的过程。煤化工主要有三条工艺路线:煤焦化、煤气化和煤液化。煤焦化是在隔绝空气条件下,经高温干馏生产焦炭,同时获得煤气、煤焦油并回收其它化工产品的一种煤转化工艺,属传统煤化工。煤气化是以氧气、水蒸气或氢气等作气化剂,在高温条件下通过化学反应将煤或煤焦中的可燃部分转化为气体燃料的过程,属现代煤化工。煤液化是让煤在高温高压条件下裂解,转化成液态油(烷烃)和气态烃,属现代煤化工。

煤化工产业结构调整步伐加快,传统煤化工竞争激烈。目前,我国基础煤化工产品总体产能过剩,竞争激烈,产业结构有待优化。2009年全国焦化行业关停淘汰落后小(老)焦炉产量近2300万吨,新建投产焦炉产能约3700万吨,实现了以自动化、大型化、清洁环保化的大中型焦炉产能对落后产能的置换。

电石和焦炭作为传统煤化工,中国产量居世界第一

传统煤化工指的是煤焦化和技术成熟的煤气化,如合成氨、甲醇等。2010年,我国电石、焦炭、合成氨、甲醇产量分别为1462万吨、38757万吨、4963万吨、1574万吨产量均居世界第一。

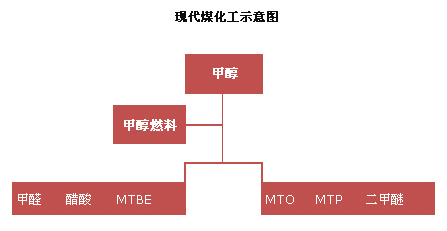

以替代石油产品的现代煤化工目前正处于爆发阶段初期

现代煤化工指的是将煤作为原料制取替代石油产品的工艺过程。按照国家发改委的划分,煤制烯烃、煤制油、煤制天然气、煤制乙二醇、煤制二甲醚等属于现代煤化工。

现代煤化工政策

2011年3月21日,发改委专门下发《关于规范煤化工产业有序发展的通知》,明确在新的政策出台之前,禁止建设年产50万吨以下煤制烯烃项目,年产100万吨及以下煤制甲醇项目,年产100万吨及以下煤制二甲醚项目,年产100万吨以下煤制油项目,年产20亿立方米以下煤制天然气项目,年产20万吨以下煤制乙二醇项目。并称,上述标准以上的大型煤炭加工转化项目,须经国家发改委核准。国家此项抓大放小的举措的出发点是控制投资热度,保护行业健康有序发展。

煤化工投资热点

期待甲醇制烯烃和甲醇汽油的春天

甲醇是生产低碳烯烃的主要原料。目前国内有近250家甲醇生产企业,以煤为原料的约占60%,天然气为原料约30%,焦炉气为原料约10%。

目前在建的甲醇项目产能总计有1000万吨,预计“十二五”末我国甲醇产能将达到5000万吨。中东和南美的甲醇企业依托低廉天然气价格,甲醇成本约100美元/吨。国内以烟煤为原料的甲醇企业成本在2300元左右,以无烟煤为原料的甲醇成本超过2600元。中东甲醇算上海运费用比国内甲醇还要便宜很多。

我国目前的甲醇过剩产能约2000万吨,而国内乙烯和丙烯缺口分别为1200万吨、900万吨。按照3吨甲醇制备1吨烯烃,2000万吨的过剩甲醇可制备700万吨的烯烃,有极大的市场空间。同时甲醇制烯烃能减轻原油制烯烃的压力。

我国每年的汽柴油消费量在2亿吨,甲醇汽油如能顺利推广的话,按照5%的掺烧,需要1000万吨甲醇,如按照10%的掺烧,需要2000万吨甲醇,这是个巨大的市场。

随着甲醇制烯烃的推进和甲醇汽油的推广,甲醇行业将迎来属于自己的春天,我们观察煤制烯烃已经在示范项目的带动下开始发力,甲醇汽油掺烧在业内一直是心照不宣,甲醇汽油的推广需要国家出台政策支持,目前在部分地区已铺开,如河南省。全国大面积推广预计三年内能见效。

五大投资方向

国务院2009年5月正式发布的《石化产业调整和振兴规划》,在关于稳步开展煤化工示范中提到,重点抓好现有煤制油、煤制烯烃、煤制二甲醚、煤制甲烷气、煤制乙二醇等五类示范工程,探索煤炭高效清洁转化和石化原料多元化发展的新途径。