塑料管道简介及分类

塑料管道是化学建材众多组成部分中的一个重要分支,包括以PVC(聚氯乙烯树脂)、PE(聚乙烯树脂)、PP(聚丙烯树脂)等高分子材料为主料,经过塑料的挤出成型、注塑成型以及复合成型技术等方式加工、生产而成。目前全球已经形成以PVC- U、PE 和PPR 管道为主的产业格局。

塑料管道的分类可以从其材质与主要使用的领域来区分。从使用化工材料的不同分类上看,塑料管道可分为聚氯乙烯(PVC)管、聚乙烯(PE)管、聚丙烯(PP)管、聚丁烯(PB)管、ABS 管等。

从塑料管道应用领域类别去看,塑料管道应用领域常为给水、排水、电力通信、农用、燃气、地暖、消防与其他领域,塑料管道因此分类为室内给水管道、室外给水管道、室内排水管道、室外排水管道、套管、灌溉管道、燃气管道、供暖管道、消防管道、工业管道。

塑料管道发展现状

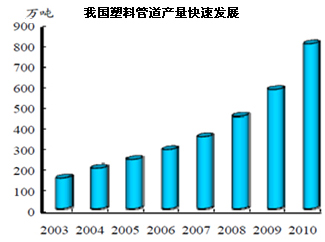

塑料管道产量快速发展

近 10 年,在我国宏观经济快速发展的拉动下,我国塑料管道在化工建材大发展的背景下经历着高速发展,在建筑业、市政工程、农业、工业等行业市场的需求不断加大,在生产能力、生产和应用量、产品品种、应用领域、产业科技进步、标准化建设等多方面有了很大提高,已成为塑料管道生产和应用的最大国家。2010 年,我国塑料行业和塑料管道行业产业结构和产品结构调整取得了不俗业绩,塑料管道已成为国内主要管道材料之一。

传统应用领域稳定发展,新市场带来新机遇

2010 年除市政工程,房屋建筑给的排水管道等传统领域仍是塑料管道主要用途外,工业用、农用和相关护套管道也在快速增长,同时随着地面辐射供暖方式及非开挖施工技术的进一步普及,给塑料管道行业带来了新的市场发展机遇。目前我国塑料管道已普及应用到建筑给、排水,供暖,城市燃气输送,农村沼气燃气输送,市政给水、市政排水、排污,农村人畜饮水改造,农业灌排,电力,通讯,工业等许多领域。

塑料管道生产地区较为集中

目前中国的塑料管道生产企业主要集中在沿海和经济发达地区,前三位地区的生产量之和已超过了全国总量的40%左右。由于当地需求的拉动,仍有一些企业在广东、北京、天津、西部等热点地区投资增加规模,不过随着国内外著名企业对于中西部地区市场的看好,这两年产能投资开始转往内陆以及北方地区。

塑料管道需求推动因素分析

市政工程建设

据相关报告显示,今后10-20 年的时间内,城市范围内的市政公用设施投资需求不会降低,并将向城郊城镇和中心村延伸和扩大。中国正在运行的市政公用管道,城市供水管约有130000km 现在已到使用年限,需要更新和修复。

城市化直接推动了城市建成区的扩张,01 年到09 年城市建成区面积从2.4 万平方米增长到3.81 万平方米,年平均增速达6.1%。城市建成区的扩张直接推动了城市市政公用设施的建设,01 年到09 年,城市市政公用设施固定资产投资年平均增长率达19.57%,占同期GDP 比重在2.7%左右浮动。

在城市建成区扩张过程中,相关管道建设是必备的配套设施,市政公用设施固定资产投资必将持续带动塑料管道需求。

“污水资源化”

“十一五”期间,我国城镇污水处理能力增加了6500 万吨/日;城市污水处理率由51.95%提高到75.25%。2010 年底,北京、上海、浙江、河南、山东、江苏、安徽、天津等16 个省区市实现县县建成污水处理厂,江苏、浙江、河南、河北等4 个省实现县县建有垃圾处理设施。但同时我国仍有大量的城市与地区没有污水处理能力,特别是北方缺水地区,因此随时污水处理相关技术成熟以及市政工程推广,未来处理率的提升仍将带动塑料管道业发展。

水利建设

水利政策支持力度超过以往,一号文件指出,未来 10 年水利年平均投入比2010 年高出一倍,即年均4000 亿;还将从土地出让收益中提取10%用于农田水利建设。

水利建设中最主要的两个项目是水资源工程与防洪工程,占比约80%,2009年,防洪工程占比36%,水资源工程占比46%。水利投资额集中在七大江河流域完成投资1613 亿元,占总投资额85%。水资源工程往往带动大量管道需求。

燃气供应

我国城市燃气的普及情况看,全国660 个城市中,约290 个城市建有天然气管网,并且主要集中在主城区,远郊区、城乡结合部,特别是广大农村还没有管道燃气。

初步估计,2015 年中国天然气管道长度将接近10 万公里,其中主干道和支干线的建设将达到2.5 至3 万公里,支线建设将达到3.5 至4 万公里。中国将形成国内天然气供应四大格局:西气东输、北气南下、就近供应以及海气登陆,包括中海油开采海上天然气的登陆和进口LNG 的登陆。在未来10~12 年内,我国天然气管道长度将达到35 万公里。

随着“西气东输”、“川气东送”、“陕京线”,“鄯乌线”、“涩宁兰工程”、俄罗斯天然气引进以及广东、福建液化天然气工程等输气工程的建设,我国地区管道和城市燃气管道建设已经进入一个高速增长阶段,预计未来几年,我国地区天然气管道的总长度将保持每年约2~3 万公里的速度增长。

根据《国家化学建材产业“十五”计划和2015 年发展规划纲要》的规划,2015 年我国城市燃气塑料管的应用量达到40%,使得PE 燃气用管材的需求将保持持续增长。