煤炭消费稳定增长,行业盈利良好

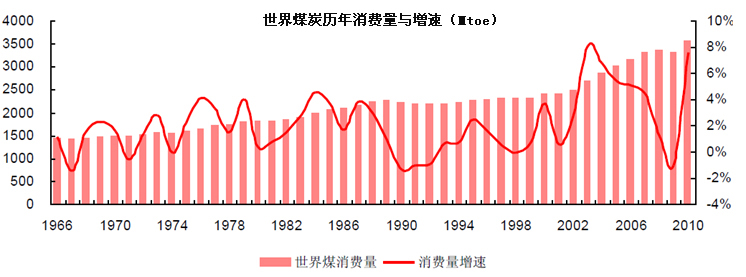

虽然在国际能源消费结构中,煤炭消费的绝对量和占比已经远低于石油,但仍然是重要能源产品。煤炭的全球消费存在一个稳定的市场。

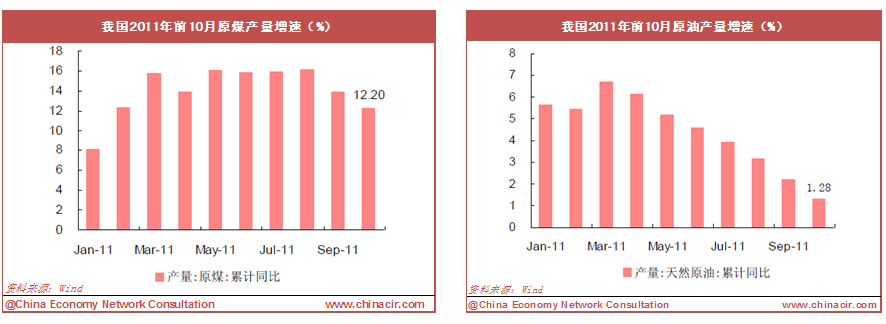

在我国煤炭作为能源品的地位更加重要,其消费量远超过石油和天然气,而且煤炭消费量仍处在快速上升的趋势之中。今年前十个月,我国原煤产量保持了12.2%的增长速度,相比远高于石油1.28%的增速。

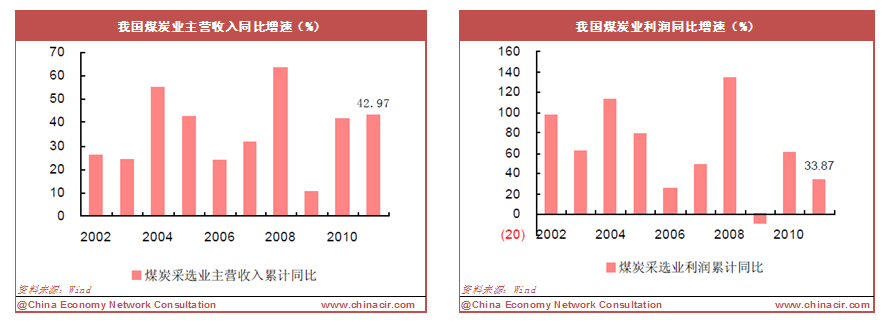

煤炭生产消费量的增长意味着对煤机设备的需求,而煤炭采选公司的盈利状况则会影响其对煤矿设备支出的决策。今年前九个月,煤矿采选业主营收入同比增长达42.97%,利润同比增长为33.87%,行业保持良好的盈利状态。

煤机业收入增长稳定,需求结构如预期转变

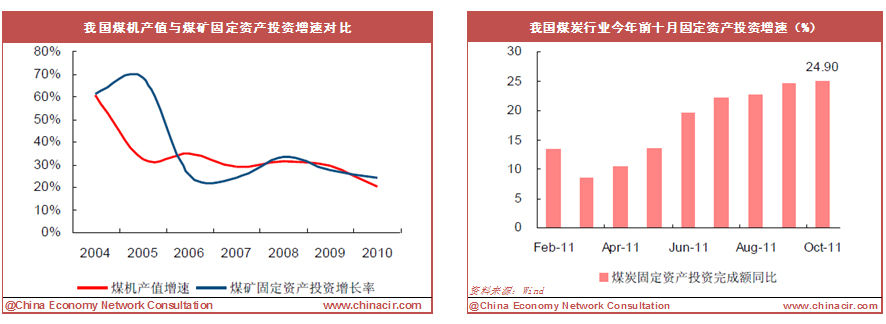

由于无法直接统计2011年前3季度中煤机市场的总收入如何变化,但是可以通过供需两端的部分指标来窥豹一斑。在需求端,我们大致可以通过下游固定资产投资的增速来预测煤机需求的变化,因为煤机投资的支出便含于煤炭业固定资产投资之中。从过去的煤机行业产值增速和煤矿固定资产投资增速对比来看,基本上两者拟和较好。

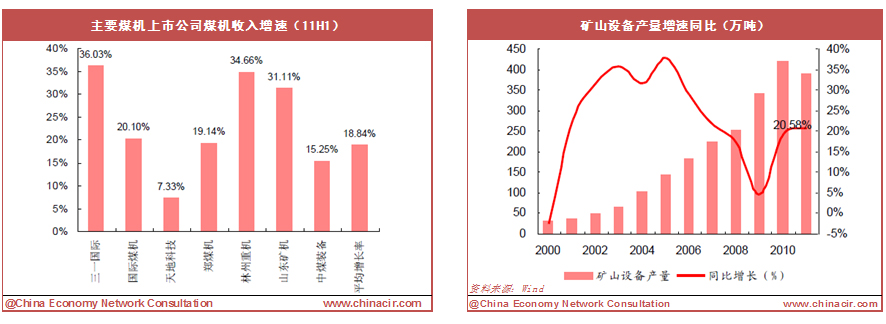

另外一个角度是从供给端来考察,由于并未能取得煤机供给端的总体数据,以矿山设备产量增速和煤机公司中的一个样本——煤机上市公司的整体表现来做大致的估算。今年上半年主营煤矿机械的上市公司平均收入增长率为18.84%,而同期煤炭业固定资产投资增长为19.5%,可以大致认为煤机行业的收入增长率与固定资产投资增长率相差不多。今年前十个月煤炭业固定资产投资增速为24.9%,据此推断煤机业今年收入增速应该可以达到22%左右。在矿山设备产量方面,前十一个月产量同比增速为20.58%,如果煤机今年增速与此相近,则也可获得20%以上的增速。

综合供、需两方面最新的信息,我们认为今年煤机行业的收入增速至少应该在20%以上。

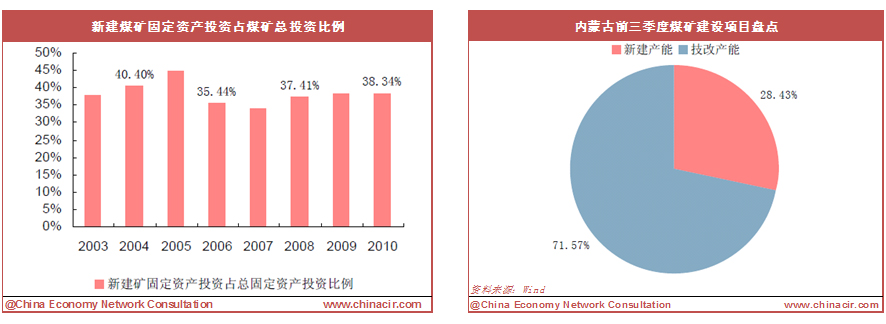

在需求结构方面,未来五年煤机的需求将由三部分组成:新建煤矿带来的设备需求、小煤矿整合并提升机械化率而带来的需求、存量设备更新换代而带来的需求。这三部分在未来五年总需求中的占比大约为1:2:2。如此的结构与之前的情况是有差别的,今年前三季度的情况显示,煤机需求结构在发生转变。

内蒙古与山西是我国煤炭生产的两个最大产区,而我们观察内蒙古前三季度完工的煤矿建设项目中,新建矿项目产能仅占总增加产能的28.43%,如果每万吨产能的设备投资在新矿与旧矿之间并无太大差别则该比例已经远低于行业在以前年份38%左右的新建矿投资所占份额。

竞争加剧,国际巨头并购促行业格局转变

2011年7月15日,国际煤机宣布:久益环球拟收购其41%的股份,2011年7月28日久益环球再购入占国际煤机已发行股本10.5%的股票。交易完成后,久益环球持有51.6%国际煤机的股权。

2010年底,工程机械巨头卡特匹勒收购了世界上最大的煤机制造商之一比塞洛斯。在2011年11月,卡特匹勒收购了在香港上市的年代煤矿机电,也获得了中国液压支架制造领域的一个领先制造商——郑州四维的控制权。

国际领先的煤机巨头并购中国的昔日煤机巨头,这是煤机业从分散走向集中的标志,也意味着将从简单竞争走向复杂竞争。本土煤机企业中天地科技较早进入证券市场而其他公司都是近年才获得资本市场的资金支持,郑煤机、山东矿机、林州重机皆是2010年下半年以来上市,因此煤机行业的竞争格局还未发生重大变化。但我们认为从久益环球收购国际煤机以及卡特匹勒的一系列举动来看,煤机行业将很快从分散的小企业竞争走向集中的大企业竞争,产品竞争也将由零散的产品、配件发展到成套、服务。