汽车再制造入门

再制造的涵义

“再制造”既不同于简单的“修理”,也不同于“翻新”,而是指以设备的全寿命周期理论为指导,以实现废旧设备性能提升为目标,以优质高效、节能环保为准则,用先进的技术和产业化的生产为手段,所进行的修复、改造废旧装备的一系列技术措施或工程活动的总称。简言之,再制造就是废旧装备高技术修复、改造的产业化,在生产环境中把到寿产品还原到与新产品同样质量的制造过程。

再制造的重要特征

再制造的重要特征是:再制造后的产品质量和性能不低于新品,有些还超过新品,而成本却仅为新品的50%,同时还可以达到节能60%和节材70%的效果,整个过程几乎不产生固体废物,大气污染物排放量降低80%以上。再制造有利于形成资源产品废旧产品再制造产品的循环经济模式,可以充分利用资源,保护生态环境。

从行业属性看,再制造是生产行业和服务行业的有机结合,是服务业的高级形式。

汽车再制造的涵义

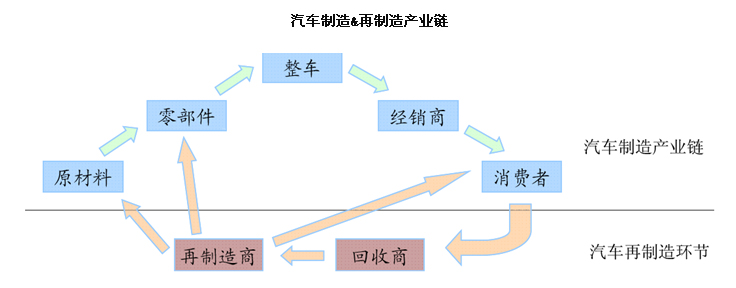

汽车再制造是汽车产业发展循环经济的重要技术途径之一,通过再制造,传统汽车制造产业链得以闭合。目前,我国的汽车保有量已经超过了1亿辆,每年报废规模超过500万辆,轮胎报废量达到2.5亿条以上。汽车再制造充分利用废旧资源,通过价值再造,实现了经济效益和环境效益的双赢,符合了资源节约型、环境友好型经济的要求,将有望成为未来汽车产业发展的重要方向。

再制造的实现方法

再制造主要有两类实现方法,分别是减尺寸法和恢复尺寸法,两类方法各有优劣。

减尺寸法的主要优势在于质量相对稳定,成本相对较低,更适合大批量生产,但是由于不同报废品尺寸不尽相同,因此加工一致性较差,用户不易接受,且会导致维修不便;而恢复尺寸法再生产的产品与新产品基本一致,用户接受度较好,且可直接使用新产品的维修配件,但质量较难控制,工艺成本较高,生产效率较低。目前以欧美为代表的再制造企业主要采用减尺寸法,而恢复尺寸法由我国装甲兵学院徐滨士院士所倡导,正引起国内越来越多的再制造企业的关注。

常见的汽车零部件再制造

汽车零部件中常见的再制造范围包括发动机、变速箱、电机、水泵、轮胎等。而其中最重要、市场规模最大的是发动机、轮胎等的再制造和轮胎翻新。

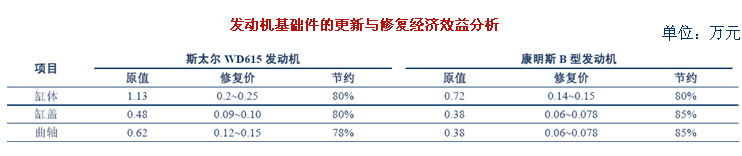

发动机再制造

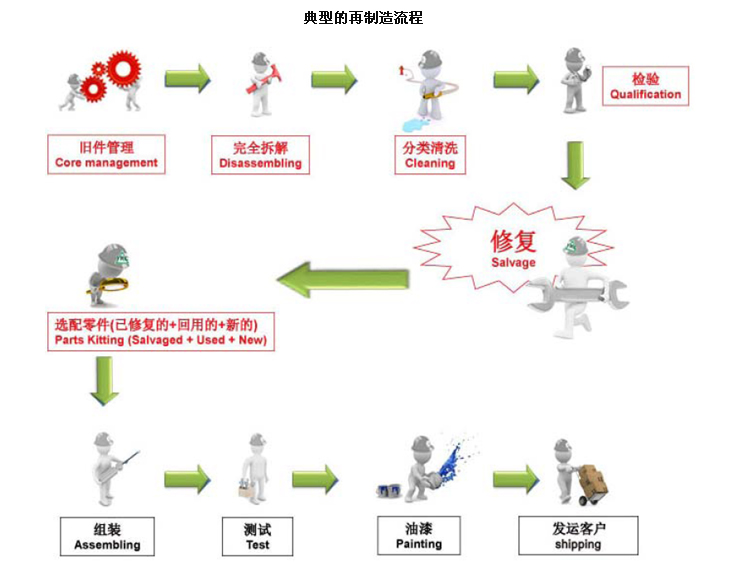

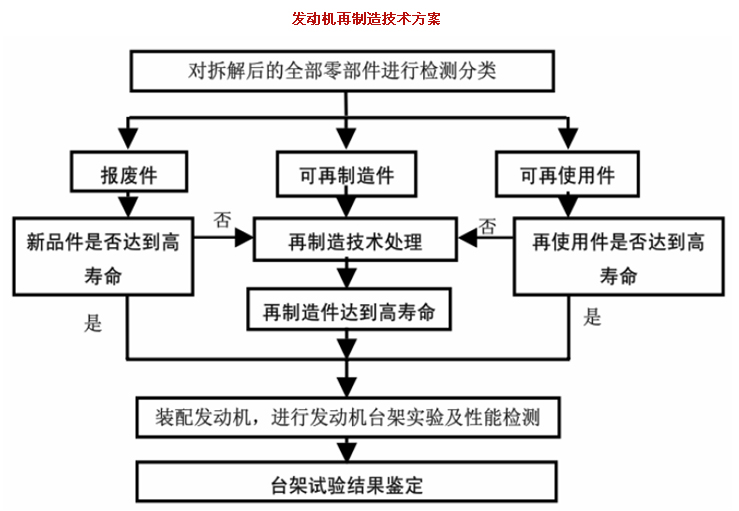

在发动机再制造的过程中,发动机首先被完全拆解、清洗;而后按制造标准对发动机基础件 (缸体、缸盖、曲轴、连杆等)进行检测,保留具有修复价值的部件;第三步用专用设备,按照严格的修复工艺重新修复各部件,加工到制造要求的公差范围,而对易损件和轴承(瓦)、活塞环、活塞和垫片等则采用新件替换;最后按制造工艺装配,整机在台架调试,检验合格后喷涂出厂。

再制造发动机与新机相比,其价格优势非常明显。这是因为再制造发动机充分挖掘了旧发动机基础件的潜在价值,和传统的发动机大修相比,再制造发动机采用专业化、大批量的流水线生产方式,极大地提高了生产效率,降低了生产成本,保证了再制造发动机的价格远低于新机,甚至接近大修成本。

再制造发动机一般可直接装到待修车上使用(总成互换),能在短时间内恢复待修车的使用性能,适应了现代社会快节奏的使用要求;同时再制造发动机一般都提供保质期(从1年到3年不等),质量有保障等优势,使得其在汽车售后维修市场具有较大的吸引力。

轮胎再制造

轮胎再制造主要指轮胎翻新,是将已经磨损或其他原因损坏失去使用性能的轮胎,经翻修加工使之重新具有使用性能的加工过程。轮胎翻新又区分为多种情况,既可指更换胎面胶,也可指更换胎侧胶等,传统上轮胎翻新就是指对胎面进行贴胎面重新硫化的过程(该轮胎允许有伤洞,但须进行专业处理)。

汽车再制造企业的运作模式

汽车再制造企业运作模式主要包括以下4 种——OEM 模式、独立再制造商模式、为OEM 服务的承包性再制造商模式以及联合再制造商模式。

OEM再制造商模式

OEM再制造商模式是目前主流的再制造企业运作模式,OEM通过经销商和特约维修站来回收旧件,交由OEM进行再制造加工后,再通过售后服务网络进行销售。该模式下,OEM企业直接从事零部件再制造,再制造件的质量规范由原零部件生产企业制定,与新件相同,原零部件生产企业承担保修责任。

该运作模式主要有以下优点:(1)便于制造商对产品全生命周期进行管理,产品在设计时就考虑到其报废后的回收再造,开展可再制造性设计;

(2)充分发挥生产企业的技术和质量保证能力,保证再制造产品的质量一致性,避免再制造产品与新品的知识产品纠纷,保护企业品牌,市场共享及树立企业良好形象;(3)依赖企业完善的销售、售后服务网络,无须新建物流网络,同时也能够进一步落实“生产者责任制”。

目前,国内的典型再制造企业多运用该模式,如玉柴、潍柴、大众等。

独立再制造商模式

独立再制造商不用经过OEM 授权便可以对任何品牌的产品进行再制造,可以保留原厂标,也可以有自己的再制造商标,与生产厂家和设备供应商无任何关系。

该种模式下的特点是再制造的品种多,批量大,规模效益高;资源利用率较高;再制造成本低,价格优势明显。但在政府管理体系及知识产权体系尚不完善的情况下,容易产生知识产权纠纷和市场混乱。

OEM服务的承包再制造商模式

再制造企业由OEM 以外的企业进行投资,与OEM 企业之间属于合同关系,再制造企业和OEM 签订规范的供货合同,再制造企业可以同时供货给多个OEM 企业,而OEM 企业也可以同时选择多个再制造企业进行授权。

该模式下,整车厂通过授权其他再制造企业达到间接履行生产者责任的目的。同时整车厂不必直接投资,降低了自身投资风险,通过增加为其服务的再制造企业数量和产品种类来达到降低投资风险的目的。整车厂可以通过建立再制造技术研发企业,通过技术标准来控制产品的质量。而再制造企业可以通过增加其再制造的产品种类来降低回收的不确定性并提高再制造装备的利用率。该模式也需要完善的政府管理体系对其支持。

四种模式的选择

以上几种典型再制造企业运作模式各有利弊,在合适的环境下可以单独运作,也可以同时存在。可以根据不同的国情、不同的企业自身的特点进行选择。如美国通用汽车再制造业务主要采取有两种形式,一种是外包给零部件的原制造企业,如发动机、变速器等核心零部件,即OEM 模式;另一种是向独立再制造商采购再制造件,主要用于非核心零部件。

联合再制造商模式

联合再制造商模式下,OEM授权承包再制造商,而承包再制造商通过自身进行再制造生产、向独立再制造采购再制造产品的形式来进行生产的模式。

联合再制造模式下,承包再制造商自身没有投资的再制造产品,如果社会独立再制造企业已有规模化生产的再制造产品,则可以向其采购,通过充分的市场竞争机制,实现分工的细化,降低全社会废旧汽车产品回收物流半径,把不确定性风险充分分散,利用社会最优势资源进行再制造的生产,以获得最佳的经济效益和社会效益。

OEM通过规范承包再制造的技术标准来保证再制造产品的质量和售后保证,通过责任延伸,间接分散化履行生产者责任,建立以整车厂为主导的社会化汽车再制造体系。该模式同样适合于政策环境宽松、管理体系完善、再制造产业成熟度比较高的阶段采用。

汽车再制造领域主要相关公司

2008 年,发改委正式发布《汽车零部件再制造试点管理办法》,确定了首批14 家汽车零部件再制造试点企业。

中鼎股份、万里杨、天奇股份等也都从不同领域涉足汽车再制造产业。根据美国汽车再制造的产业规模估算,我国2020年汽车再制造市场空间有望达到500~800亿元,直接从事再制造业务的公司和从事废旧汽车回收的公司都有望受益。

大众一汽发动机(大连)公司再制造项目

德国大众在汽车再制造领域历史悠久,经验丰富。早在二战后的1947年,大众汽车便开始了相关的再制造生产。到2008年,大众汽车集团再制造型号已经增加到1万多种,累计再制造770万台发动机、280万台变速器以及6800万个零部件。

2010年9月一汽和大众合资建造的大众一汽发动机(大连)公司再制造项目于大连金州新区启动,并于2011年8月正式投产,该项目也是大众在德国本土之外的第一个再制造项目,正式拉开了外资企业在中国再制造的序幕。一汽大众发动机再制造项目也是我国首个汽车动力总成再制造项目,项目初期年产能5000台,首先生产EA888系列发动机的20多种产品,适用车型包括一汽大众迈腾、速腾、高尔夫GTI、奥迪Q5、奥迪A4L和上海大众途观、昊锐、明锐等。到2014年产能将达1.5万台。产品将陆续覆盖大众汽车集团在中国的诸多车型。大众的目标是,要把目前零部件20%的回收率,未来提升到60%、70%,相当于有60%至70%价值的零配件能通过再制造过程进入循环装配,剩下30%~40%左右则进行报废处理。

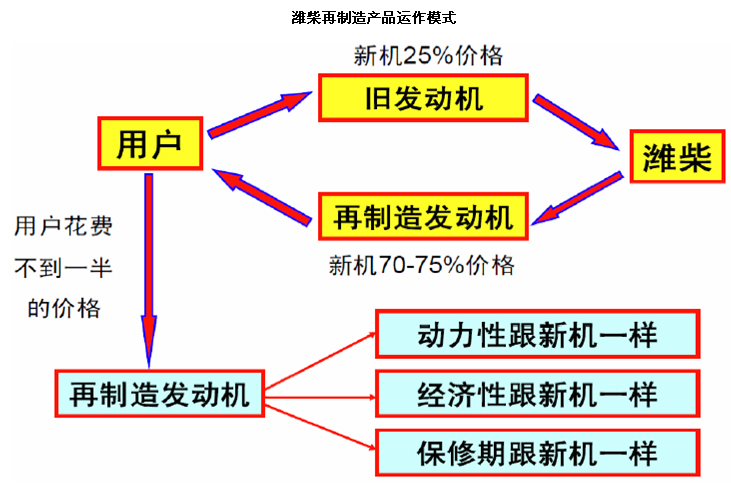

潍柴动力(潍坊)再制造公司

潍柴2007年与美国SRC 公司签订再制造咨询协议,通过引入全套再制造技术文件、实地培训和现场指导,全面引进美国再制造先进理念。2008 年4 月潍柴再制造公司成立。2009年3月,再制造技改项目一期建设完成,新厂房投入使用,开始再制造发动机的批量化生产;2010 年3 月技改二期建设的完成,加工线和装配线的投入使用。目前,潍柴再制造产品主要包括WD615、226B等系列,面对商用车、工程机械、船电、农机等下游行业。

2009 年,潍柴再制造共生产再制造发动机1679 台,实现销售收入3097 万元。2010 年销售3100 多台,2011年1季度共销售1600 多台,同比增长超过30%。2011年计划产量达到1万台。根据公司规划,2020年将达到10 万台。

目前潍柴的发动机市场保有量已经超过200 万台,大部分已进入大修期和报废期,因此,公司将直接受益再制造产业的发展。潍柴再制造可利用分布在全国的36 个服务中心和2700 家维修站,组成完善的营销服务网络,既可以收集用户那里报废的发动机,又可以销售、维修再制造后的发动机,形成一个闭合循环的物流网。

据介绍,以潍柴发动机再制造为例,一台市场上报废的发动机,消费者可按新机25%的价格卖给潍柴,经过再制造后,消费者再以新机70%~75%的价格买回。这样,只要花一半的钱,用户就可拥有一台再制造出来的新发动机。