国务院日前正式印发《工业转型升级规划(2011-2015年)》,这是改革开放以来第一个把整个工业作为规划对象,并且由国务院发布实施的中长期规划。

《规划》除确定了“十二五”期间全部工业增加值年均增长8%左右、工业增加值率较“十一五”末提高2个百分点等未来5年工业转型升级的主要目标外,还从转型升级要素角度提出了工业转型升级的主要任务:一是增强自主创新能力。着力支持企业增加创新投入。二是加强企业技术改造。运用先进适用技术和高新技术改造提升传统产业。三是提高工业信息化水平。加快发展支撑信息化的技术及产品,提高企业信息化水平,创新信息化推进机制。四是促进工业绿色低碳发展。五是实施质量和品牌战略。提升工业产品质量,培育自主品牌。六是发展一批核心竞争力强的大企业大集团,促进中小企业向专精特新发展。七是促进区域产业协调发展。八是提升对外开放层次和水平。加快实施“走出去”战略,推动加工贸易转型升。

《规划》的出台,对于我国推进装备制造业的转型和升级起到积极推动作用。

北京华经纵横咨询有限公司长期从事机械行业研究,定期向外界发布最新的研究成果。本期机械行业研究红月刊课题为:研发型企业投资机会较大。

研发型机械企业投资机会较大

机械行业面临新的发展阶段

新中国成立以来,我国机械制造业经历了三个成长阶段。第一个阶段是1949年到70年代末期。在这段时期我国机械行业形成了门类比较齐全的生产体系。1952年,我国机械行业总产值仅52亿元(按照可比价格),占工业总产值的11.4%,到1978年,全国机械行业总产值已经达到1155.5亿元,占工业总产值的27.3%。但计划经济体制对生产力的束缚作用逐渐显露。高度集中的计划经济有其僵化和“条块分割”等种种弊端, 导致了生产效率的低下,机械产品长期处于短缺状态。

第二个阶段是从80年代到90年代。其间,我国机械行业经历了粗放式的增长阶段。机械工业进入了市场经济体制,同时改革开放之后开始了大规模的技术引进和机械产品的进口。但由于体制问题,科研院所与企业的研发较为脱钩,企业自身的研发创新能力较为薄弱。这一时期,一方面,改革开放使长期压抑的生产力获得了解放,机械工业的生产规模迅速增长。另一方面,低水平重复建设特征明显,机械工业产品结构与市场需求结构的矛盾日益突出,导致机械工业由快速增长转向增长放缓,企业效益大幅下滑。

第三个阶段是21世纪后我国机械行业的快速增长阶段。自2002年以来,我国机械工业以年均20%以上的速度发展。2001年底,我国机械工业总产值为1.47万亿元,到2010年,总产值已经达到了14.4万亿元。在此期间,由于国际制造产业的转移以及中国加入世贸后的国际化机遇,给我国机械行业带来了巨大的发展空间。行业产值及企业规模不断扩大。但机械行业总体大而不强,众多机械装备的产品附加值较低。

我们认为,未来10到20年,机械行业将步入新的发展阶段。

人力成本比较优势正在消失,我国装备制造业升级是唯一途径

装备制造业作为我国最为重要的经济门类之一,但目前的发展瓶颈较为突出。从我们对机械行业204家上市公司作出的统计来看,从2004年到2010年单位人均销售收入增长较为平缓,揭示出我国装备制造业在人均产出上并无显著提高。而人力成本的不断提升以及人均产出的停滞不前给我国装备制造业的可持续性发展带来了一定隐患。

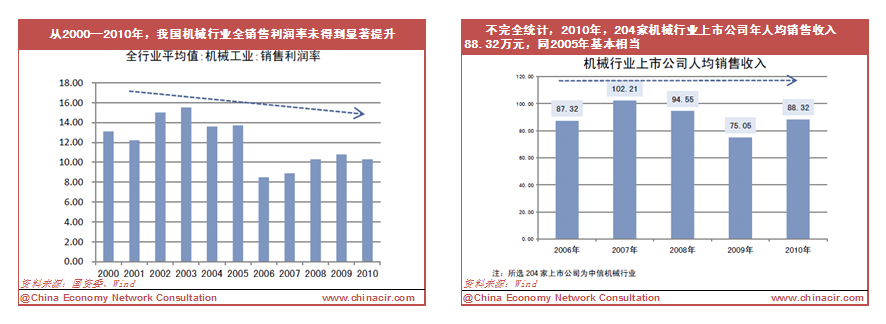

根据国资委的统计数据,我国机械行业总产值从1.47万亿提升到14.4万亿的同时,全行业销售利润率从2000年13.1%缓慢下滑到2010年的10.3%。根据对机械行业204家上市公司进行了统计,2006年,机械行业上市公司人均销售收入为87.32万元,到2010年,人均销售收入达88.32万元。从人均产出上,全国机械行业产出效率并未出现明显上升。

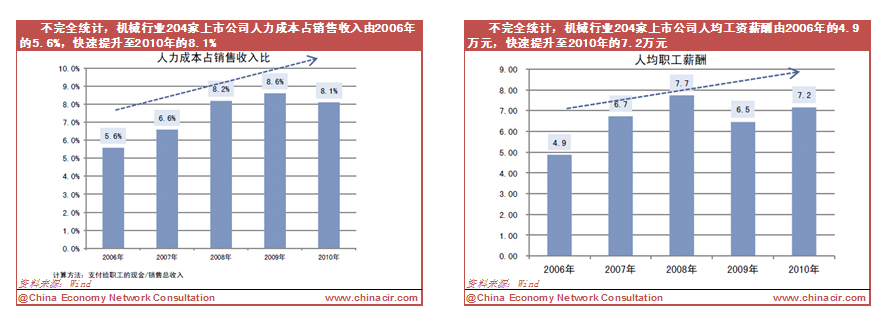

劳动力成本上升使机械行业目前的发展模式不可持续。2010—2011年,我国制造业经历了劳动力成本大幅上升的阶段。从对机械行业204家上市公司劳动力成本占销售收入的比重来看,人力成本占销售收入比由2006年的5.6%上升到2010年的8.1%。人均销售收入的停滞不前以及不断上涨的劳动力成本不断挤压机械制造企业的盈利空间。这种发展模式的可持续性令人担忧。

我们认为,未来10~20年,我国机械行业必须不断提升行业的研发和创新能力,提升产品档次和附加值水平,将目前机械行业大而不强的现状转变为又大又强的制造水平。

注重技术积累,布局潜心研发型装备制造企业,获得中长期投资回报

提升研发创新能力是我国装备制造业升级的基础及主要路径,长期研发投入的提升有利于产业的可持续发展以及竞争能力的提升。从美国的发展经验来看,持续大力的研发投入中长期带动了产业的升级以及竞争能力的提升。根据Eberhart,Georgetown University、Maxwell,University of Arizona以及Siddique,Comptroller of the Currency(美国货币监理署)三人对美国1951年到2001年期间8313份企业案例的统计数据分析后发现,大幅增加研发投入的企业在之后的5年到10年中,其经营水平和盈利能力均得到大幅提升,且好于研发投入增长缓慢的企业。研发带来的无形资产所产生的现金流大幅上升,其股票往往能获得良好的投资收益及超额的投资回报。

从美国机械行业的研发投入占销售收入比的情况来看,根据美国Keith W. Chauvin 和Mark Hirschey,University of Kansas的统计,1988年到1990年,美国机械行业上市公司年均研发费用占销售收入的比重达到了6.3%,而2010年,我国机械行业上市公司研发费用占比仅为2%,根据国资委的更为精确的统计数据,机械行业研发费用占比也仅为2.6%。可见美国机械行业对研发的重视程度之高。从单位公司的年度研发费用来看,美国每家机械行业上市公司年均研发费用达1.82亿美元。

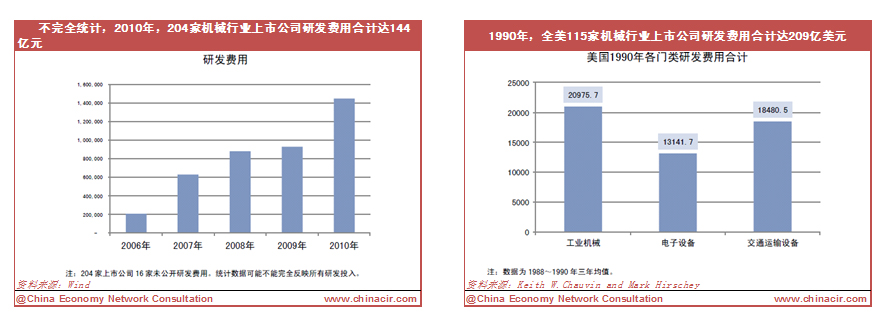

从总量上来看,我们对机械行业204家上市公司的研发费用进行了不完全的统计。2010年,我国包括交运设备在内的204家机械行业上市公司已公开的研发费用合计达144亿元。而1990年,全美115家工业机械(不包括交运设备)上市公司研发费用合计达209亿美元。在研发投入总量上,我国机械行业同美国的差距依然较大。

正视差距,努力提升装备制造技术实力,寻找潜心研发型企业。虽然我国研发费用较欧美差距依然较大,但近年来研发投入增长显著。从上市公司研发费用统计的总量来看,2009年204家上市公司研发费用合计仅为92.7亿元,到2010年,研发费用总计额达144亿元,同比增长56%。

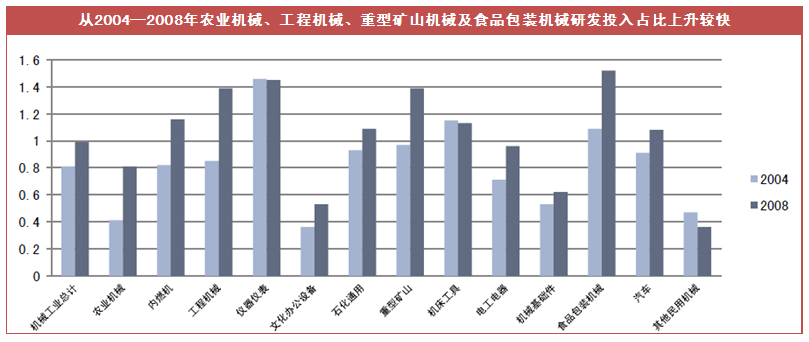

从机械工业协会的数据来看,协会对机械工业2004年和2008年R&D研究经费和占比进行了比较。2004年,我国机械工业研发投入合计达271亿元,到2008年,研发投入已经增长到911亿元,较2004年增长了236%。从研发费用占比的情况来看,2004年机械工业研发费用占比达0.81%,2008年为0.99%略有提升。但农业机械、工程机械、重型矿山机械以及食品包装机械的研发投入占比均得到了大幅提升。其中,农业机械由2004年的0.41%,上升到2008年的0.81%。工程机械由0.85%提升到1.39%。矿山机械由0.97%提升到1.39%。总体来看,我国机械工业研发投入的增速较快,但占比较低。

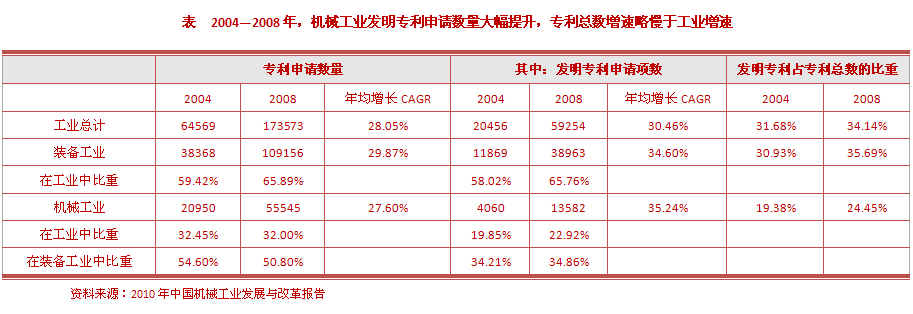

另外,从专利方面,机械工业的发明专利增长较快,2004年到2008年,由4080项上升到13582项,年均增长35.24%。略快于装备工业。从发明专利占专利总数的比重来看,机械工业也显示了较快的增长,从19.38%上升到24.45%。

根据《工业转型升级规划(2011—2015年)》提出的目标,“十二五”期间,我国工业保持平稳较快增长。全部工业增加值年均增长8%,工业增加值率较“十一五”末提高2个百分点,全员劳动生产率年均提高10%。规模以上工业企业研究与试验发展(R&D)经费内部支出占主营业务收入比重达到1%,重点骨干企业达到3%以上。信息化和军民融合水平显著提高。重点骨干企业信息技术集成应用达到国际先进水平,主要行业关键工艺流程数控化率达到70%。单位工业增加值能耗较“十一五”末降低21%左右,单位工业增加值用水量降低30%,单位工业增加值二氧化碳排放量减少21%以上;工业化学需氧量和二氧化硫排放总量分别减少10%,工业氨氮和氮氧化物排放总量减少15%;主要耗能行业单位产品能耗持续下降。针对机械行业204家上市公司的研发费用占比情况进行了统计。我们认为,研发费用占比提升较快的公司,在技术积累以及研发投入上的意愿较大。