轮胎模具市场需求旺盛

轮胎模具市场现状

“从产业链的视角观察,轮胎模具、轮胎、整车是自上而下的产业链。受益于汽车保有量的快速提升和整个轮胎行业的发展,中国轮胎模具制造也得到了快速发展的机遇。

年初以来我国汽车行业销售放缓,直接导致轮胎行业不景气,轮胎模具行业也受到了一定的影响,但是程度有限,主要原因有:(1)轮胎销售主要由原配市场和替换市场构成,在国内大约各占50%市场份额。即便汽车销售放缓,汽车保有量依然快速增长,未来轮胎替换市场所占份额将持续扩大,并带动模具市场保持增长。(2)限制我国轮胎企业出口的“特保案”将在2012年9月到期,我国轮胎市场出口增加将带动产业链上游市场。

轮胎模具需求增长因素2——公路建设和运输业快速发展

公路建设和运输业快速发展也将加大对轮胎模具的需求推动。2009年,我国高速公路和其他公路如一、二级路、农村公路等通车里程分别新增4719公里、9.3万公里,继续保持高速增长态势。截至2009 年年底,高速公路通车总里程达6.5万公里,居世界第二位。根据《国家高速公路发展规划》,至2020 年我国高速公路通车总里程将达10万公里,全国公路总里程将达到260万至300万公里。

随着我国公路建设,特别是高速公路里程的增加,公路运输逐渐成为长途客、货运输的重要力量,而公路运输是轮胎最大的消费产业,轮胎尤其是载重胎的损耗非常大。因此,公路运输业的发展对载重胎的原配和替换市场提升作用相当大,进而带动了相关载重胎模具的大量需求。同时,公路运输业的发展和汽车行驶速度的不断提高,对轮胎产品的更新速度、外观结构、产品性能都提出了更高的要求,进而促进了相关轮 胎具行业的技术升级、产品更新的速度。

轮胎模具需求增长因素4——轮胎平均更换成本最高

每辆汽车都需要经常保养、更换易损耗零部件:机油滤清器、空气滤清器、燃油滤清器、火花塞、蓄电池和轮胎等。随着汽车保有量的不断增长,汽车的后服务和易损耗零部件的市场具有广阔的成长空间。从上表中我们可以看出轮胎是经常更换的易损耗零部件中平均更换成本最高的,这也意味着轮胎市场将是这些易损耗零部件市场中产值最大的,根据中国橡胶工业协会的统计数据,2010年全世界轮胎行业的总销售额高达1520亿美元,接近1万亿元人民币。

轮胎模具需求增长因素1——汽车消费仍将持续且保有量大

轮胎模具的需求与轮胎消费正相关,而轮胎消费量则主要取决于新车配备胎和保有车辆替换胎的需求。

虽然当前新车销量出现下滑,但我国上亿的巨大汽车保有量为替换胎市场提供了巨大的市场空间。

根据公安部交管局的数据,截至2011年底,全国机动车保有量达到2.25亿辆。其中,汽车保有量1.06亿辆。而5年前的保有量只有现在的一半。并且未来仍将持续快速增长,按每年我国新车销量维持在1800万~2000万辆左右规模不变的保守估计,2020年汽车保有量将达到2.5亿辆左右,保有量的最近5年的平均增长率将保持在15%以上,未来10年的平均增速将在10%以上。

轮胎模具需求增长因素3——世界轮胎生产加速向中国转移

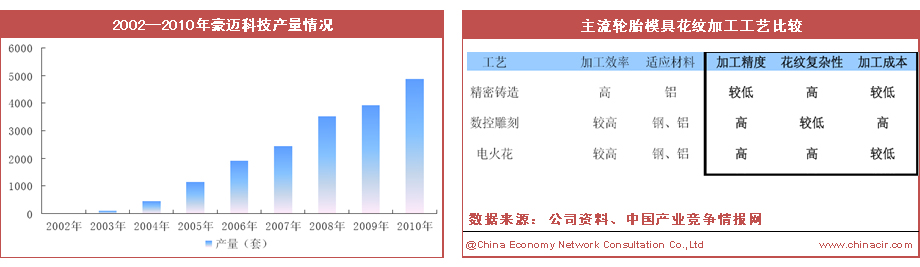

我国子午线活络模具早在1986 年以前全部依靠进口,但近几年我国轮胎模具行业得到健康、快速发展,技术及管理水平的提升进入了快车道,设计制造水平大幅提高。轮胎模具结构由简单到复杂,材料由最初的铸铁到铸钢、铸铝、锻钢和锻铝,制造工艺从简单的手工、机械化加工发展到当前的数控加工及专机加工。我国的轮胎模具工业已跨入世界新兴生产大国的行列,新技术、新工艺、新产品不断涌现,在模具花纹制造技术领域已达到世界领先水平,我国轮胎模具制造业已具备向先进国家轮胎模具制造业挑战的能力。

轮胎工业属于劳动密集型产业,跨国轮胎企业因各种因素逐渐将轮胎生产能力向发展中国家的转移,根据橡胶工业协会的预测,未来5~15年是亚洲轮胎工业的黄金时期,中国正逐渐成为世界轮胎制造中心,未来轮胎生产能力有望达到全球的40%(目前大约为26%)。目前,世界轮胎巨头前十一强企业均已在我国投资设厂。

同时,受到金融危机冲击的跨国轮胎企业开始更多的关注采购成本控制,从而对轮胎模具的采购来源进行结构调整,减少从成本较高的发达国家模具生产企业的采购量,而逐步加大性价比高、质量能够满足需求的部分发展中国家轮胎模具的采购量,具有较高技术水平和较低成本的国内轮胎模具龙头制造商将逐渐扩大产品出口市场,实现对国外产品的低成本、高品质的替代。

轮胎产能向中国转移必然带来轮胎设备、轮胎模具等产品采购的本土化,将为国内轮胎模具行业提供较大的发展空间。

| 乘用车易耗损零部件的平均更换成本 | |||

| 易耗损零部件 | 平均单价(元) | 正常更换周期 | 平均年更换成本(元) |

| 机油滤清器 | 20 | 5000公里或3个月 | 80 |

| 空气滤清器 | 75 | 10000公里或6个月 | 150 |

| 燃油滤清器 | 70 | 5000公里或3个月 | 280 |

| 全部火花塞 | 110 | 20000公里或1年 | 110 |

| 蓄电池 | 240 | 60000公里或3年 | 80 |

| 全部轮胎 | 2200 | 60000公里或3年 | 733 |