综采成套设备竞争格局

液压支架:市场格局分散,竞争激烈,但龙头企业优势明显。

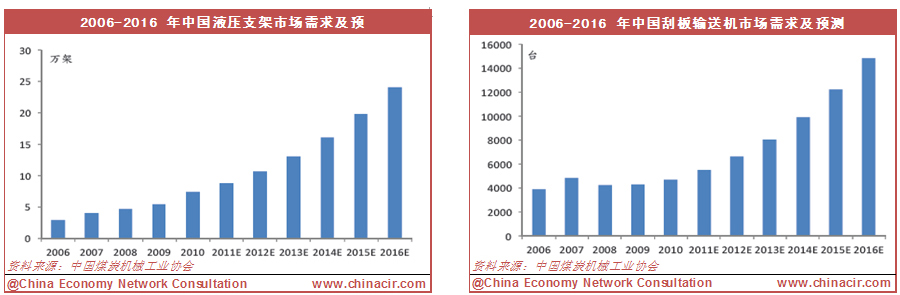

综采设备是整个煤机行业中产值最大,约占75%,而液压支架又是综采设备中用量最大,市场容量最大的产品。根据中国煤炭机械工业协会统计的数据测算,预计2016年,国内液压支架的市场需求量将达到24万架,年复合增长21.5%。目前,我国液压支架已经具有了世界先进水平,市场格局较为分散,生产液压支架的企业较多,竞争比较激烈,都主要集中在中低端产品上。

但在高端液压支架方面,国内目前有部分进口,主要是龙头企业郑煤机和外企的竞争。

近年来,龙头企业郑煤机优势较为明显,已连续多年市场占有率第一,其市场份额是第二名平顶山煤机的2 倍多,牢牢稳固自己的市场领导地位。目前,以郑煤机为首的国有企业,以及以林州重机为代表的民营企业开始进军高端液压支架市场,逐步取代进口。随着煤炭开采技术的进一步提高,未来液压支架的竞争将会体现在薄煤层、中厚煤层以及大采高的液压支架上,特别是电液控制技术的竞争,使煤炭开采真正意义上实现自动化、智能化开采。

刮板输送机:市场集中度低,竞争激烈。

根据中国煤炭机械工业协会统计的数据测算,国内前六家刮板输送机制造企业的市场份额仅为20%,市场集中度较低,且相互之间的差距较小,市场竞争激烈。近年来,中国刮板输送机生产企业在几次关键技术上取得了较大的突破,使得国产重型刮板输送机在技术性能和整机运行的可靠性等方面有了明显的提高,缩小与国际知名厂商同类产品的差距。未来市场将会有一个快速提升的过程,预计2016年,刮板机市需求量将达到1.5万台左右,年复合增长21%。

掘进机:受机械化率提升、煤炭产能扩大以及设备更新的推动,掘进机需求强劲。

根据中国煤炭机械工业协会统计的数据测算,预计2016年,国内掘进机的市场需求量将达到5800台左右,年复合增长20.4%。

采煤机:市场领先者优势明显,但面临挑战。

国际煤机的鸡西煤机、太原矿机和中煤装备目前仍处于市场领导地位,三家占据市场60%左右的市场份额。2003年9月,上海创立成立,次年4月第一台采煤机下线。一直较为低调的上海创立六年时间里市场份从0跃升至15%左右,增长迅速。2008年,无锡盛达被国际采矿巨头Joy GlobalInc 收购,之后,不断引进美国Joy Global成熟的管理经验和先进的技术,市场份额开始有所回升。综采成套化趋势明显,国内煤机核心企业开始纷纷扩张产品线,研发和生产采煤机,加剧了行业的竞争,龙头企业面临挑战。

综采成套化是长期趋势

现代化的煤矿是一个高效、安全、自动化开采的煤矿,需要高机械化的采矿设备来提高产量,降低吨煤成本,确保煤矿开采的安全性。综采是目前井下煤炭开采的最佳方式,国际上发达国家已经实现100%的综采,我国也开始取消以往落后的普采方式,向综采发展,“十二五”期间,综采率将会得到逐步提高。综采对设备要求很高,需要设备之间协同、稳定和运行可靠,迫使煤机企业需要提供综采成套化设备的能力以满足煤炭企业开采的需要。同时,综采成套化也大大地提高了产品售后服务的质量,有效地帮助相关煤机企业在激烈的招投标竞争中获得优势,增加利润空间。

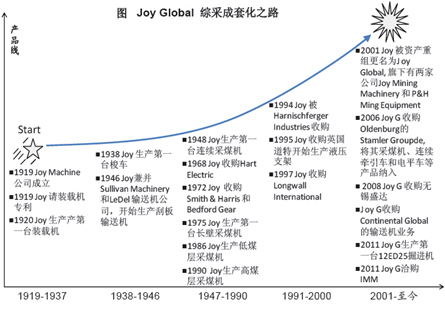

从Joy Global的发展之路我们可以得到以下几点启示:

(1)综采成套化是煤机行业发展的长期趋势;

(2)综采成套化的趋势加快国内煤机的兼并重组,国内中小型煤机企业可能面临洗牌;

(3)核心煤机企业的成长空间还很大。我国最大的煤机企业集团中煤装备2010年集团收入才87亿元人民币,与国际巨头Joy Global的差距还很大;

(4)目前国内煤机行业处于景气周期上位,未来投资回报率可能会高于同类其他机械行业。

综采成套化趋势,催生煤机企业集团诞生。

在井工开采方面,世界主要产煤国均采用综采的方式开采,譬如俄罗斯综采率为85.7%,波兰92%,英国、美国其综采率为100%,而我国的综采率仅为44%,与世界发达国家相比,差距甚远。为了提高煤炭产量和采煤的效率,综采率在“十二五”期间会有一个大幅度的提升,使得综采成套化设备需求越来越大,成为我国未来煤机发展的趋势。综采成套化需要设备之间良好的配合,从设计、生产、安装以及售后服务方面,都对煤机厂家提出了更高的能力要求。为了满足煤炭企业的需求,各主要煤机企业纷纷通过兼并重组或者自主研发提升自身在综采成套化方面的竞争力,获取更高的利润。

形成具有综采成套化技术优势的煤机企业集团的方式有两种。

一种是以中煤装备和国际煤机为代表的通过将细分产品有优势的企业兼并重组,形成企业集团,其模式的优势在于能够很快的实现成套化的能力,劣势是各优势产品的技术融合,以及是否会发生1+1>2的优势。一种是以三一国际和郑煤机为代表的以某一产品在市场上的核心优势,自主研发新产品,为煤炭企业采煤提供一站式解决方案,其种模式的优势在于成套化产品之间的技术衔接和整机综合能力较强,劣势是研发投入大,时间长,可能会错失市场良机。

煤机企业产品线扩宽加速兼并重组。

过去十年,我国煤机行业发展迅速,但是各煤机基本上都是以单个产品发展,在单个产品上具有一定的核心优势,几乎没有哪家煤机企业能够提供全部产品。进入“十二五”期间,随着行业的发展和下游煤炭企业开采需求的变化,单个产品已不能满足需要,迫使煤机企业需要不断的扩宽产品线,提升竞争力。在过去的一年,国内国际煤机企业兼并重组频繁不断,都虎视眈眈地盯着国内的市场。

煤矿安全设备成为重点

现代化煤矿开采需要提升煤矿安全科技水平。

我国煤矿安全基础设施建设薄弱,安全科技水平还不高,煤矿灾害防治技术不足。“十二五”期间,国家安全监管总局强调要以重大事故预防基础理论研究为突破口,加快推进煤矿安全基础理论创新发展;加快煤矿重大事故预测、预警、防治关键技术及装备、煤矿职业危害预防与控制关键技术研究;针对煤矿生产、地质条件发展趋势,加强深部矿井、资源整合矿井开采条件下的瓦斯、水害和煤岩动力灾害的防控技术研究;加强基础研究计划、应用研究计划、成果转化计划之间的联动和协调,大力推广应用安全科技成果。

政策支持煤矿安全设备制造业。

煤炭安全生产“十二五”规划中指出:推进实施科技兴安战略,突出安全科技对煤矿安全的有力保障作用。积极将煤矿安全技术项目纳入973、863等国家科技计划,加强基础理论、共性和关键技术攻关。扶持发展煤矿安全科技产业,制定和实施生产技术装备标准,淘汰不具备安全保障的设备和工艺,强制推行先进适用技术装备和材料、工艺;加强煤矿井下安全避险“六大系统”工程建设,积极建设煤炭安全科技支撑平台工程,建立煤矿科技示范工程,将检测、监控、安全避险以及安全防护等安全设备列入国家振兴装备制造业的政策支持范畴,培育安全检测装备能力强的制造企业。