宏观环境分析

政策环境

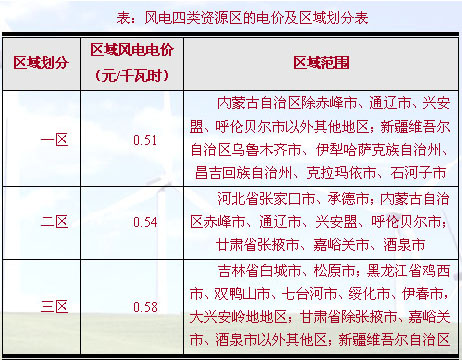

我国风能资源丰富,陆上可开发的风能资源约有2.53亿千瓦,近海风力资源可开发储量更高达7.5亿千瓦,全国技术可开发量约10亿千瓦,开发潜力巨大。国家发改委不断推出鼓励风电国产化的新政策,并于2008年连续实行国家风电特许权项目招标,以加快风电的发展,同时2009年2月国家能源局发布了关于投资5800亿进入电力产业的政策,提出从2008年起,力争用10多年时间在甘肃、内蒙古、河北和江苏等地建成几个上千万千瓦级风电基地,此政策的出台,进一步刺激了我国风电产业的发展。

2010年2月23日国家能源局和国家海洋局发布了《海上风电开发建设管理暂行办法》,该办法规定了海上风电发展规划编制、海上风电项目授权、海域使用申请审批和海洋环境保护、项目核准、施工竣工验收和运行信息管理等各个环节的程序和要求。

2010年3月26日工信部发布了《风电设备制造行业准入标准》(征求意见稿),意见稿从生产企业的设立、工艺装备与研发测试、产品质量和售后服务、技术进步、

2011年,为进一步加强风电场并网管理,遏制大规模风电脱网事故,国家能源局、国家电网公司先后下发了《国家能源局关于印发风电场功率预测预报管理暂行办法的通知》(国能新能[2011]177号)、《国家能源局关于加强风电场并网运行管理的通知》(国能新能[2011]182号)、国家电网公司《关于印发风电并网运行反事故措施要点的通知》(国家电网调[2011]974号)等,以促进风电持续健康发展。

据这些相关政策可知,我国今后将加强风能开发利用,根据规划,2015年和2020年风电规划容量分别为1亿千瓦和1.8亿千瓦。在2020年前,结合大规模开发,着力构建较为完善的风电产业化体系,全面掌握风力资源详查与评估技术、风电整体设计技术、变流器及控制系统、叶片设计制造技术、风电并网技术、风电与其他发电方式互补技术、分布式开发利用技术等,力争使风电产业真正处于世界先进水平,开发成本得到大幅度降低,为2020年后大发展创造良好基础。到2030年风电规划装机容量达到3亿千瓦以上。

经济环境

2011年,面对复杂多变的国际形势和国内经济运行出现的新情况新问题,党中央、国务院坚持实施积极的财政政策和稳健的货币政策,不断加强和改善宏观调控,经济运行总体良好,继续朝着宏观调控预期方向发展。从上半年的主要指标数据看,尽管部分经济指标有所回落,但当前中国经济的总体运行态势良好,经济增长继续由前期政策刺激的偏快增长向自主增长有序转变。

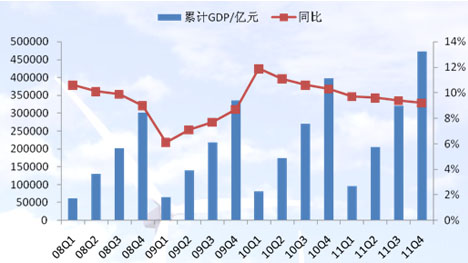

国家统计局发布的2011年国民经济运行情况显示,全年国内生产总值471564亿元,按可比价格计算,比上年增长9.2%。分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%,四季度增长8.9%,呈现逐季回落态势。分产业看,第一产业增加值47712亿元,比上年增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。从环比看,四季度国内生产总值增长2.0%。

相关行业发展

水电建设或进入爆发期

我国的能源结构不合理,虽然新能源迅速发展,但不足以支撑经济的快速发展,2010年6月至今,发改委已经核准了12个水电站项目,另有两个“十二五”重点水电项目即将核准,投资总额约2538亿元,装机容量达4579万千瓦。

核电安全检查收官在建核电站未受政策调整影响

日本福岛核事故之后,国内核电发展规模、速度、技术、安全等方面均需重新考量,“高效发展核电”的定调被搁置。但去年8月26日岭澳二期2号机组高调投产后,大亚湾核电基地在运核电机组数量从5台增加到6台,以总装机610.8万千瓦、年发电量超过450亿千瓦时,成为我国最大的核电基地。