据制定中的新能源“十二五”发展规划,2015年我国太阳能发电累计装机容量将达到1000万千瓦,太阳能发电价格将降到0.8元/千瓦时,太阳能发电产业将步入规模发展阶段。太阳能发电分为光伏发电和光热发电,通常情况下,太阳能发电指光伏发电。2011年,我国新增太阳能光伏发电装机容量新增约220万千瓦,相比之下,全球当年新增光伏装机容量为1100万千瓦,我国新增量世界范围内排名第三。位居第一位的为意大利,新增装机容量900万千瓦,第二位为德国,新增装机量为750万千瓦。目前,全世界光伏发电已占电力消费整体规模的2%。预计2015年我国非化石能源消耗量将达到4.7亿吨标准煤,占电力消费总量11.5%,2020年占电力消费总量将达到15%。这表明了国家在发展新兴能源、可再生能源的重视力度,随着国家产业政策的倾斜,产业产能快速扩张,但国内相关消费能力仍显薄弱。因此,近期国外“双反”政策的出台,我国光伏产业面临着内外交困的局面,可谓“雪上加霜”。如何破解“困局”、抵御“严寒”,便成了光伏产业亟待解决的现实问题。

北京华经纵横咨询有限公司长期从事光伏发电行业研究,我们定期向外界发布最新的研究成果,本期太阳能发电行业研究红月刊课题为“德国太阳能发电产业发展及经验借鉴”,重点向读者呈现如下内容:

太阳能发电简介

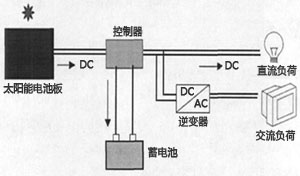

太阳能发电定义太阳能发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术。这种技术的关键元件是太阳能电池。太阳能电池经过串联后进行封装保护可形成大面积的太阳电池组件,再配合上功率控制器等部件就形成了太阳能发电装置。太阳能发电电系统的结构分为以下几个部分:太

阳能电池:太阳能电池在光照的作用下,吸收光能,产生“光生电压”,即所谓的“光生伏特效应”;控制器:控制器能有效控制太阳能电池过度充电和过度放电,太阳能电池具有使用寿命,其中充电与放电次数及过度次数对其影响最大。因此控制器是太阳能发电系统必不可少的设备之一;逆变器:逆变器广泛应用于将直流电转变为交流电,目前太阳能电池均为直流电源,而电网及负载属于交流,因此太阳能发电必须要通过逆变器进行转换,目前逆变器按运行方式主要分为独立运行逆变器和并网逆变器。

太阳能发电历史沿革1839年,法国科学家贝克雷尔发现,光照可以使半导体材料不同位置产生“电位差”,即“光伏效应”。

1876年,亚当斯等在金属和硒片上发现了“固态光伏效应”。

1883年,第一块“硒光电池”诞生,用于敏感性器件。

1930年,肖特基提出CU2O势垒的“光伏效应”概念;朗格提出通过“光伏效应”制造“太阳能电池”。

1954年,美国科学家恰宾和皮尔松在美国贝尔实验室成功制造了第一块实用的单晶太阳能电池,效率为6%。韦克尔制成了第一块薄膜太阳能电池。

1959年,第一个多晶硅太阳能电池制成。

1960年,硅太阳能电池实现了并网运行。

1970年,全世界提高了对太阳能发电系统建设的重要程度。

1990年,太阳能发电实现了快速发展,美国是第一个制定了光伏发电发展规划,日本随后启动了“新阳光计划”,并快速发展。

1990—2005年,太阳能组件平均年增长率达15%。

2005—2012年,太阳能发电行业高速发展,平均增速超过30%。与此同时供给的快速扩张造成的“供过于求”给行业的理性发展敲响了警钟。

我国太阳能发电产业现状

太阳能发电产业国内面临产能过剩

2005年,国家发改委出台了《产业结构调整指导目录》,《目录》中明确提出鼓励清洁能源如风电、水电、核电、太阳能发电的发电设备制造行业的发展。在税收、进出口、资金扶持等方面给予了极大的支持。据相关数据统计,自2005年至2010年,我国太阳能发电产业连续5年快速发展,增长速度近100%。其中,2007年开始,我国太阳能发电产业新增装机容量已连续四年居世界之首。与此同时,在国家政策大力支持的同时,太阳能发电企业盲目扩张,粗放型增长的方式已经导致目前太阳能发电行业产能严重过剩,企业的利润迅速下滑。截至2011年,我国年收入500万元以上的多晶硅企业数量已达300家,单晶硅企业数量已达250家,太阳能薄膜电池企业数量已达30家。

太阳能发电相关企业产能利用率也不容乐观,基本维持在50%以下。细分来说,多晶硅企业产能利用率为52.94%,硅片硅锭产能利用率为47.83%,晶体硅电池产能利用率40.48%,太阳能薄膜电池产能利用率则仅为20%。 太阳能发电产业国外面临“双反”困境

最近,美国太阳能发电企业SolarWorld联合其他几家未透露名称的光伏企业向美国商务部和美国国籍贸易委员会提起申请,要求美国政府对来自中国的太阳能光伏发电产品进行反倾销和反补贴调查,并采取相应的贸易限制措施。美国商务部5月公布了对华太阳能反倾销、反补贴初裁结果,结果认定中国大陆光伏制造商向美国出口的太阳能产品倾销幅度在31.14%~249.96%。其中涉及的主要国内光伏企业有尚德电力和天合光能,被判定倾销幅度分别为31.22%和31.14%,另外59家主要出口商则被认定倾销幅度为31.18%,其余中国光伏企业倾销幅度被确定为249.96%。据相关数据统计,中国95%的光伏发电相关产品出口到国外,其中20%的产品出口到美国地区,如果“双反”案件不能取得突破性进展,我国太阳能发电产业将彻底失去这20%的市场份额。

美国启动对中国光伏企业“双反”调查

美国启动对中国光伏企业“双反”调查

德国太阳能发电产业历程

德国对太阳能的利用可追溯到20世纪70年代。尽管德国每年日照时间2/3为云覆盖,但其太阳能工业的快速发展已使它成为世界太阳能发电的领袖,覆盖全国的太阳能电池板,将提供全世界光电子发电的55%。德国太阳能工业建造了世界大约50%太阳能电池板发电装机,并且领导世界太阳能发电技术潮。目前德国仍在逐步淘汰核电的进程中,尽管太阳能电力只占德国能源的3%,但它计划到2020年把各种新能源混合份额提高到27%。

2004年7月,在德国的莱比锡郊区建成并投入使用了当时世界最大的光伏发电站,负责这座太阳能发电站设计和建设的是壳牌太阳能公司和GEOSOL太阳能公司,发电站使用了3.35万块太阳能电池板,总发电功率达5兆瓦,可供1800个家庭用电。

2006 年9月,全球最大的太阳能发电厂在德国南部巴伐利亚州正式投入使用。这家太阳能发电厂投资7000万欧元,占地77公顷,发电总容量达12兆瓦,能够为3500多个家庭供电。该发电厂拥有1400多个可移动太阳能吸热发板,这些发电板能够随着太阳的移动而自动旋转,从而最大限度吸收太阳热能,这项技术使这家发电厂的发电能力比普通太阳能发电厂高出35%。德国在建的太阳能发电厂,将能满足10000户家庭的用电需求。这一发电厂将安装总计55万块光伏发电太阳能电池,占地110公顷,发电功率为40兆瓦,总投资达到1.3亿欧元。

现在德国已经在太阳能系统的开发、生产、规划和安装等方面积累了大量经验,发明了一系列高效的太阳能系统。德国是世界上利用太阳能发电最多的国家,太阳能发电是近年来德国新增装机最大的电源。德国太阳能工业协会BSW公布的数据显示,2011年德国太阳能发电装机容量达到7500兆瓦。今年1—4个月德国太阳能发电装机容量达到2300兆瓦(包括屋顶和户外),其中3月份为最高峰,达到1223兆瓦。

德国太阳能发电产业发展经验借鉴

政府促进太阳能产业发展的措施

太阳能在德国得到较高程度的普及,与政府的支持分不开。在德国,如果是小型太阳能系统,投资者能得到补贴或低息贷款,而地方性的大型太阳能装置,则由实验及示范项目支持完成。除可再生能源法规定的太阳能发电的补助措施外,德国政府还在太阳能发电方面提供资助和优惠贷款。主要还包括:

(1)光伏发电设备投资贷款计划:该计划针对小太阳能发电设备的新建和扩建,由复兴信贷银行提供设备投资全额的优惠贷款,最高限额为每户5万欧元,还贷期可延续到20年。

(2)居住空间现代化计划:针对现有住房的改善计划,如果在改善计划中增添太阳能发电和供热设备,可获得5万欧元10年期的优惠贷款。

促进太阳能产业发展的具体行动

1998年9月在欧洲“百万太阳能屋顶计划”的战略框架下,德国政府宣布从1999年1月起实施“10万太阳能屋顶计划”。其目标是到2003年底安装10万套光伏屋顶系统,总容量在300兆瓦~500兆瓦,每个屋顶约3千瓦~5千瓦。为了推动和保证光伏能源为核心内容的新能源计划的实施,德政府保证购买和使用光伏发电能源的居民和企业将得到0.99德国马克(0.56欧元)/千瓦小时的价格返还(EEG)。而德国联邦经济技术部也为此“10万太阳能屋顶计划”提供了总共约4.6亿欧元的财政预算。

专门机构和地方政府发挥的重要作用

在可再生能源发展过程中,各专门机构和各级政府都起到了重要的作用。

(1)联邦府部门:联邦环境部和经济部在推动立法和发起项目方面起到主导作用。

(2)德国复兴信贷银行,该银行大部分面向可再生能源企业发放的利率优惠程度一般在50%左右。2008年,该行在全球范围可再生能源部门融资总额3.4亿欧元,远超过世界银行对发展中国家可再生能源2.8亿美元的融资总额,成为全球最大的可再生能源融资机构。

(3)德国能源署,该公司在操作上通过公共私人伙伴关系,为项目提供咨询和资金。在组织架构上分为通讯和服务两个板块,业务活动是围绕能源有效利用,策划和组织宣传活动,为能源项目提供咨询和支持,通过创新、明智的理念,前瞻性地推动企业项目规划。

(4)地方政府。德国各州府出台了多个在本州范围使用的优惠性法规或政策,同时也会根据需要,发起某一领域可再生能源的促进。如北威州2008年9月开始对住房使用太阳能实施补贴;图林根州府2007年4月颁布《2007年出租房屋现代化和维修补贴条例》。

我国太阳能发电产业发展建议

尽快启动国内市场

我国必须实现从光伏制造大国向应用大国的战略转变,但这对目前的中国来说并非易事。庆幸的是,我国出台的一系列提振新能源产业的政策都让光伏产业从中受益。其中最为直接的是“太阳能屋顶计划”的实施。太阳能光电建筑作为整个光伏产业终端环节,一旦大规模启动,也将直接影响产业链上游的多晶硅生产企业。

强化太阳能发电行业的规划和技术

首先,应提高《可再生能源中长期发展规划》中有关光伏产业的发展目标规划;其次,应组建更高级别的政府专门管理机构加强规划和管理;最后,应在“973”和“863”等科研项目计划中给予光伏产业更多的资金投入,迅速建立产、学、研紧密结合的国家光伏研发体系。但要短时间在国内市场立刻启动也是不太可能的,需要不断地努力。包括提高其在发电总量中的指标比重,同时通过采取补贴政策支持、鼓励太阳能发电并网,以及鼓励企业开展技术创新等。

完善各种扶持政策

受到各方面因素影响的原因,新政策目前尚存在一定的不足,需要在以后的实施过程中逐步完善。一是补贴方式。我们所采取的是以美、日为代表的初始安装补贴,而不是目前光伏市场发展最成功的德国、西班牙所采取的度电补贴政策。这或许是由于如果采取度电补贴政策,国家尚无法准确衡量年度总的补贴金额,增加了财政预算的难度。但是从长远来看,度电补贴政策更能调动广大消费者的积极性和主动性,因此国家相关部委应在充分调研的基础上,适时出台符合我国实际的度电补贴政策。二是补贴对象。目前国家仅仅是对与建筑紧密结合的、总装机容量在50kW以上的BIPV建筑给予光伏补贴,这种补贴实际上还只是局限在示范性工程的层面,对于农村偏远山区和沙漠地区建立的光伏电站尚没有补贴措施,而实际上,这些地区才是真正需要光伏发电的,因此,希望国家能够尽快出台对于这些地区光伏电站的补贴政策。