2011年全球医药市场继续保持增长态势。在国家“十二五”开局之年,中国宏观经济环境总体平稳,中国医药经济在医改的带动下发展势头良好,为药品流通行业改革与发展奠定了坚实基础。

2011年,商务部印发了《全国药品流通行业发展规划纲要(2011—2015年)》(以下简称《规划纲要》)。在《规划纲要》引导下,药品流通行业积极推进经济结构调整和发展方式转型升级,企业兼并重组提速,市场集中度、流通效率和管理现代化水平进一步提升,药品批发企业主动由传统的药品批发商向医药健康产业服务提供商转型,药品零售企业着力进行战略调整,积极应对困难和挑战,加快发展连锁经营,有效促进了市场竞争力的增强和经济效益的改善。全行业总体态势为转型发展期,并且在保增长、调结构、促改革、惠民生方面做出了不懈的努力,进一步提升了对宏观经济增长的贡献率。

北京华经纵横咨询有限公司长期从事医药行业研究,我们定期向外界发布最新的研究成果,本期医药行业研究红月刊重点阐述“《2011年药品流通行业运行统计分析报告》中的研析”,重点向读者呈现如下内容:

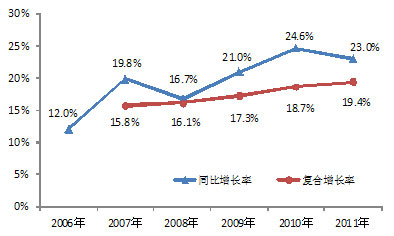

2011年药品流通市场需求活跃,行业购销稳步增长。全年药品流通行业销售总值达到9426亿元,扣除不可比因素,同比增长23%。其中,药品零

售市场销售规模达1885亿元,增幅稳定在20%左右。

2011年全国药品流通直报企业主营业务收入为6568亿元,同比增长23%;实现利润总额152亿元,同比增长17%;平均毛利率7.2%,同比下降0.4个百分点;平均利润率2.2%,与上年持平(平均净利润率为1.6%,同比下降0.3个百分点);平均费用率为5.3%,同比下降0.2个百分点。截至2010年底,全国共有药品批发企业1.35万家;零售药店门店总数39.9万多个,其中药品零售连锁企业2310家,下辖门店13.7万个,零售单体药店26.2万个。

通过数据可以看出药品流通行业整体保持较快增长,但是行业效益水平却有所下降。随着药品流通行业竞争程度的加剧,行业利润率下降也是大势所趋。

2006—2011年药品流通行业销售趋势

2006—2011年药品流通行业销售趋势

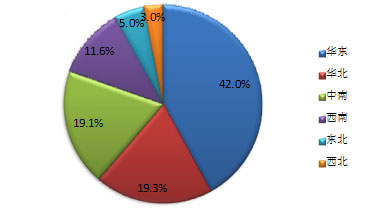

药品类销售占主导地位。在七大类医药商品销售中,药品类占销售总额的76.2%;其次为中成药类,占15.2%;中药材类占2.9%;医疗器械类占2.7%;化学试剂类占0.5%;玻璃仪器类占0.1%;其他类占2.4%。

按销售对象分类。2011年,对批发企业销售额为4147亿元,占销售总额的44.0%,与上年基本持平;纯销(包含对医疗终端、零售终端和居民的销售)5279亿元,占销售总额的56.0%,与上年基本持平。

国家基本药物销售增幅较快。2011年参与国家基本药物配送的药品批发直报企业国家基本药物配送总额为583亿元,比上年增长24%,增速比去年提高4个百分点。

农村市场稳步增长。2011年全国七大类医药商品销售中,对农村销售额为1461亿元,扣除不可比因素,比上年同期增长27%,增幅提高了约4个百分点,农村用药需求进一步增加。

农村市场增长较快,说明了农村人均收入提高较快,医疗环境也大为改善,农村群众看病更加方便。

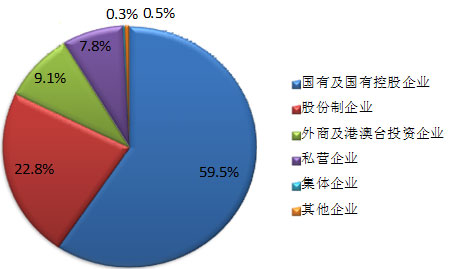

规模以上药品流通企业4中,国有及国有控股企业主营业务收入为3909.1亿元,占药品流通直报企业主营业务总收入的59.5%,实现利润82.4亿元,占直报企业利润总额的54.2%;股份制企业主营业务收入为1499亿元,占直报企业主营业务总收入的22.8%,实现利润40.8亿元,占直报企业利润总额的26.8%。国有及国有控股企业、股份制企业占行业发展的主导地位。

2011年规模以上药品流通直报企业主营业务收入所有制结构分布

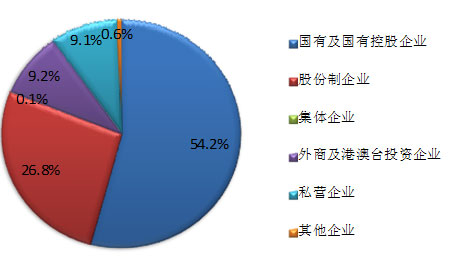

2011年规模以上药品流通直报企业主营业务收入所有制结构分布 2011年规模以上药品流通直报企业利润总额所有制结构分布

2011年规模以上药品流通直报企业利润总额所有制结构分布在药品流通行业中,依旧是国有及国有控股企业和股份制企业占主导地位,民营企业属于从属地位。民营企业具有更大的灵活性和竞争意识,未来国家应鼓励更多的民间资本进入医药行业。让民营企业做大做强,从而促进我国医药行业的健康发展。

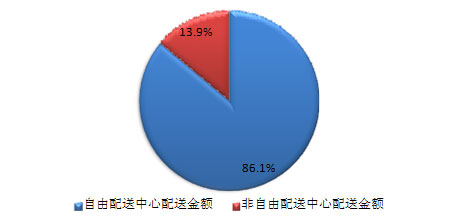

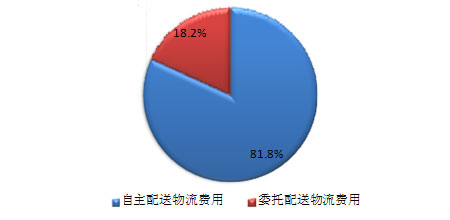

2011年,药品批发直报企业商品配送货值为4725亿元,其中,自有配送中心配送金额占86.1%,非自有配送中心配送金额占13.9%,自有配送中心配送金额同比增加6.5个百分点;药品批发直报企业物流费用为47亿元,其中,自主配送物流费用占81.8%,委托配送物流费用占18.2%,自主配送物流费用同比降低5.2个百分点。

物流费用占三项费用(营业费用、管理费用、财务费用)总额的17.3%,占营业费用的29.3%,与去年费用占比基本持平。药品流通企业在物流建设和信息化建设中的投入提升,自有配送中心数量增长幅度为11.7%,信息系统建设投入较上年增长34.8%,跨省集团公司收购重组活跃,信息系统整合投入加大,是企业信息化建设投入快速增长的主要原因。

2011年药品批发直报企业商品配送总额结构

2011年药品批发直报企业商品配送总额结构 2011年药品批发直报企业物流费用结构

2011年药品批发直报企业物流费用结构

2011年全国社会消费品零售总额183919亿元,第三产业增加值自主配送物流费用81.8%委托配送物流费用18.2%,203260亿元5。药品流通行业销售总额占社会消费品零售总额的5.1%,占第三产业增加值的4.6%,同比均增长0.5个百分点。

2011年,药品流通直报企业纳税额47.16亿元,固定资产投资36.02亿元,占第三产业投资的0.02%。全行业从业人数约为470万人。

目前药品流通行业对GDP、税收和就业的贡献还比较小,固定投资在第三产业投资中所占的比例更小。随着我国人口老龄化速度的加快,对药品的需求会越来越大。所以药品流通行业应该快速发展为重要的民生行业,增加固定投资,吸收更多的人员参与到此行业,增大对GDP和税收的贡献率。