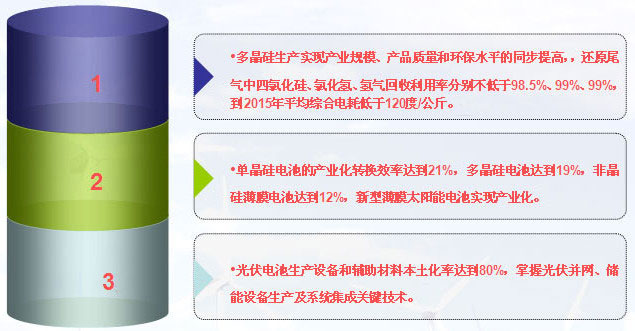

据制定中的新能源“十二五”发展规划,2015年我国光伏发电累计装机容量将达到1000万千瓦,光伏发电价格将降到0.8元/千瓦时,光伏发电产业将步入规模发展阶段。光伏发电分为光伏发电和光热发电,通常情况下,光伏发电指光伏发电。2011年,我国新增太阳能光伏发电装机容量新增约220万千瓦,相比之下,全球当年新增光伏装机容量为1100万千瓦,我国新增量世界范围内排名第三。位居第一位的为意大利,新增装机容量900万千瓦;第二位为德国,新增装机量为750万千瓦。目前,全世界光伏发电已占电力消费整体规模的2%。预计2015年我国非化石能源消耗量将达到4.7亿吨标准煤,占电力消费总量11.5%,2020年占电力消费总量将达到15%。这表明了国家在发展新兴能源、可再生能源的重视力度,随着国家产业政策的倾斜,产业产能的快速扩张,但国内相关消费能力仍显薄弱。因此,近期国外“双反”政策的出台,我国光伏产业面临着内外交困的局面,可谓“雪上加霜”。如何破解“困局”、抵御“严寒”,便成了光伏产业亟待解决的现实问题。

北京华经纵横咨询有限公司长期从事光伏发电行业研究,我们定期向外界发布最新的研究成果,本期光伏发电行业研究红月刊课题为“德国光伏发电产业发展及经验借鉴”,重点向读者呈现如下内容:

从硅原料到使用太阳能电池发电系统进行发电,形成了光伏产业完整的产业链。其中包括多晶硅、硅锭、硅片、电池片、太阳能电池组件以及由数量不一的太阳能电池组件组成的太阳能发电系统,继而形成太阳能发电站。

光伏发电产业链

多晶硅

多晶硅是生产太阳能电池所必需的原料。太阳能电池包含很多部件,但是其中的核心就是由多晶硅加工而成的太阳能电池片,其成本也占到整个太阳能电池成本的80%左右。因此,多晶硅的生产是整个太阳能光伏产业的源头,也是整个太阳能光伏产业价值链最具价值的一环。

目前用于生产太阳能电池的多晶硅的纯度为六个九,即99.9999%。更高一级的多晶硅则用于芯片制造。

多晶硅生产过程是一个典型的连续流程工业,具有高温高压、有毒易燃等恶劣生产环境特点。此外,过程的安全性、环保节能、工艺人员的熟悉程度都是在多晶硅生产项目中的要点。

太阳能光伏产业的飞速发展,为作为基础材料的多晶硅产业提供了广阔的市场。半导体及太阳能光伏产业的基础原材料——多晶硅只有美国、日本、德国拥有先进的产业化技术,20多年来,一直实行技术封锁和市场垄断,并将多晶硅作为战略物资,严格控制供应量,导致价格飞涨,国内相关下游企业开工能力不足四成,严重影响我国新能源产业的发展。但是,在国家产业政策的引导和支持下,经过多年技术攻关,解决了大规模产业化中一系列工程化难题,核心工艺有重大突破,主要装备成功自主研发,产业规模快速扩展,中国的多晶硅产量也由2005年的80吨,增长到2006年的287吨、2007年的1000吨,2010年的近4万吨。

硅锭、硅片、电池片

当多晶硅生产出来以后,还要经过熔炉加工成有规则形状的硅锭,然后切割形成薄薄的硅片,硅片经过丝网印刷形成电池片。

我国目前光伏产业的情形主要体现在两头在外,只有中间在内。两头之一是指产业源头多晶硅的生产在外,国内对原材料主要依靠进口;另外一头是指太阳能电池组件以及光伏发电系统的终端即市场在外。由于德国、西班牙、意大利以及其他一些欧洲国家相继出台了对使用绿色新能源的鼓励政策,欧洲国家的民众使用太阳能发电除了可以自用以外,剩余的电力还可以和国家电网并网,并且获得高额收益。因此,仅仅德国一个市场,这几年进口的太阳能电池组件相当于世界产量的50%,而我国太阳能相关产品的主要市场也是在欧洲和北美等国家。因此自2008年9月雷曼兄弟破产引发全球金融危机以后,欧美国家银行业损失惨重,继而收紧了信贷。许多太阳能产品的进口商由于得不到银行的支持,因此停止或者暂缓进口,我国的光伏行业由于过于依赖国外市场,因此受打击亦很大。

硅锭、硅片以及太阳能电池片的加工主要集中在我国华东和河北等地区,其中比较知名的企业主要有江西赛维(生产多晶硅、硅锭和太阳能电池片),河北晶澳太阳能(太阳能电池片),无锡尚德(太阳能电池片、太阳能光伏组件以及太阳能发电系统),保定英利(从多晶硅到太阳能发电系统等整个产业链)。

太阳能电池组件和太阳能光伏发电系统

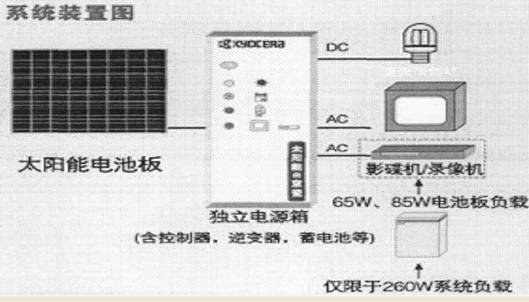

太阳能电池组件和太阳能发电系统可以说是光伏产业链的最终端。其中太阳能发电系统除了包括数量不一的太阳能电池组件以外,还要包括一个独立电源箱(含控制器、逆变器、蓄电池等),而太阳能电池组件则是太阳能发电系统里的核心产品,其成本也占到整个发电系统的极大部分,具体比例依发电系统的规模变化而变化。

当有了电池片以后,要将其组装成太阳能电池组件,还需要如下工艺程序:

1. 电池测试:由于电池片制作条件的随机性,生产出来的电池性能不尽相同,所以为了有效地将性能一致或相近的电池组合在一起,所以应根据其性能参数进行分类;电池测试即通过测试电池的输出参数(电流和电压)的大小对其进行分类。以提高电池的利用率,做出质量合格的电池组件。

2. 正面焊接:是将汇流带焊接到电池正面(负极)的主栅线上,汇流带为镀锡的铜带,我们使用的焊接机可以将焊带以多点的形式点焊在主栅线上。焊接用的热源为一个红外灯(利用红外线的热效应)。焊带的长度约为电池边长的2倍。多出的焊带在背面焊接时与后面的电池片的背面电极相连。

3. 背面串接:背面焊接是将36片电池串接在一起形成一个组件串,我们目前采用的工艺是手动的,电池的定位主要靠一个膜具板,上面有36个放置电池片的凹槽,槽的大小和电池的大小相对应,槽的位置已经设计好,不同规格的组件使用不同的模板,操作者使用电烙铁和焊锡丝将“前面电池”的正面电极(负极)焊接到“后面电池”的背面电极(正极)上,这样依次将36片串接在一起并在组件串的正负极焊接出引线。

4. 层压敷设:背面串接好且经过检验合格后,将组件串、玻璃和切割好的EVA、玻璃纤维、背板按照一定的层次敷设好,准备层压。玻璃事先涂一层试剂(primer以增加玻璃和EVA的粘接强度。敷设时保证电池串与玻璃等材料的相对位置,调整好电池间的距离,为层压打好基础。(敷设层次:由下向上:玻璃、EVA、电池、EVA,玻璃纤维、背板)。

5. 组件层压:将敷设好的电池放入层压机内,通过抽真空将组件内的空气抽出,然后加热使EVA熔化将电池、玻璃和背板粘接在一起;最后冷却取出组件。层压工艺是组件生产的关键一步,层压温度层压时间根据EVA的性质决定。我们使用快速固化EVA时,层压循环时间约为25分钟。固化温度为150 0℃。

6. 修边:层压时EVA熔化后由于压力而向外延伸固化形成毛边,所以层压完毕应将其切除。

7. 装框:类似与给玻璃装一个镜框:给玻璃组件装铝框,增加组件的强度,进一步的密封电池组件,延长电池的使用寿命。边框和玻璃组件的缝隙用硅酮树脂填充。各边框间用角键连接。

8. 焊接接线盒:在组件背面引线处焊接一个盒子,以利于电池与其他设备或电池间的连接。

9. 高压测试:高压测试是指在组件边框和电极引线间施加一定的电压,测试组件的耐压性和绝缘强度,以保证组件在恶劣的自然条件(雷击等)下不被损坏。

10. 组件测试:测试的目的是对电池的输出功率进行标定,测试其输出特性。

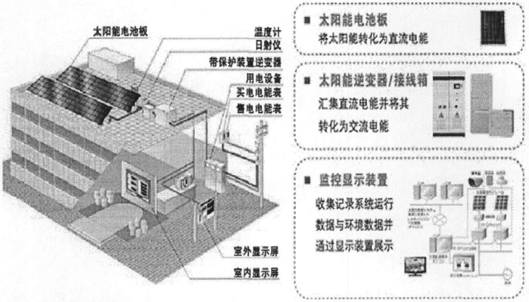

太阳能发电系统则包括太阳能独立发电系统和太阳能并网发电系统。其中独立系统主要用于欧美发达国家的家庭以及我国偏远其阳光充裕地区,而并网系统则主要用于欧美国家的商用发电。

太阳能独立发电系统

太阳能独立发电系统 太阳能并网发电系统

太阳能并网发电系统太阳能光伏产业经历多晶硅、硅锭、硅片、电池片、太阳能电池组件以及光伏发电系统形成一个完整的产业链。而在产业链的最源头多晶硅的生产,尽管国内己经上马或者正在上马很多项目,但是由于成本与技术的因素,从规模、售价到质量都无法与同行业的国际巨头竞争。但正是掌握了核心技术的多晶硅生产巨头,其利润占据了光伏产业价值链的50%以上。而从硅锭到太阳能电池组件的生产,其利润率依次递减。而代太阳能电池组件出口到国外以后,其利润丰厚的集成和安装环节则主要由国外公司垄断。中国光伏产业链看似完整,产业规模看似庞大,其本质也与普通的外贸产品行业并无不同。中国光伏产业格局的发展方向就是必须打破这种原材料与终端市场两头在外的局面,占领产业价值链的最高端。

供应商

供应商多晶硅生产厂的供应商是硅原料厂,硅锭生产厂的供应商是多晶硅生产厂,依次类推。也有企业占据产业链的某几个环节,但是最终都要受产业链的源头即多晶硅生产商的制约,因此这里的供应商主要指对整个行业有控制力的多晶硅生产商。

就目前的状况而言,国内的多晶硅生产企业存在技术不先进、能耗大、成本高且对环境污染较为严重等劣势。归根结底是没有掌握核心技术。

世界多晶硅主要生产企业有日本的Tokuyama、三菱、住友公司、美国的Hemlock、Asimi、SGS、MEMC公司,德国的blacker公司等,其年产能绝大部分在1000吨以上,其中Tokuyama、Hemlock、blacker三个公司生产规模最大,年生产能力均在3000~5000吨。国际多晶硅主要技术特征有以下两点:(1)多种生产工艺路线并存,产业化技术封锁、垄断局面不会改变。由于各多晶硅生产工厂所用主辅原料不尽相同,因此生产工艺技术不同;进而对应的多晶硅产品技术经济指标、产品质量指标、用途、产品检测方法、过程安全等方面也存在差异,各有技术特点和技术秘密,总的来说,目前国际上多晶硅生产主要的传统工艺有:改良西门子法、硅烷法和流化床法。其中改良西门子工艺生产的多晶硅的产能约占世界总产能的80,短期内产业化技术垄断封锁的局面不会改变。(2)新一代低成本多晶硅工艺技术研究空前活跃。除了传统工艺(电子级和太阳能级兼容)及技术升级外,还涌现出了几种专门生产太阳能级多晶硅的新工艺技术,主要有:改良西门子法的低价格工艺:冶金法从金属硅中提取高纯度硅;高纯度Si02直接制取;熔融析出法(VLD: Vaperto liquid deposition);还原或热分解工艺;无氯工艺技术,Al-Si溶体低温制备太阳能级硅;熔盐电解法等。

购买者

多晶硅、硅锭、硅片和电池片的购买厂家是太阳能电池组件厂商,当然也包括拥有多个生产环节的厂商。而太阳能电池组件和太阳能光伏发电系统的购买方则绝大多数为国外买家。我们这里所描述的是整个中国光伏产业,因此购买者是指后者。

2000年,德国在2000年通过可说是世界创举的可再生能源法“EEG”,以现金奖励方式创造诱因,盼借此减少对石化燃料的依赖以对抗气候变化,就因为此法,德国成为全球最大的太阳能发电国。太阳能现仅占德国总发电量的3%,所有可再生能源占总发电量的比例也只有13%,但德国政府希望让此比例在2020年底前上升至27%,届时,太阳能电力比例料将大幅上升。EEG规定,电力公司必须以每1000千瓦49欧分的代价购买太阳能二十年,此价格是市价的逾三倍,这促使许多德国屋主、农人和小企业在屋顶装设太阳光电系统,这些人就成为德国在对抗气候变化中的草根运动之先锋。德国奖励可再生能源产业可以不损伤经济,并使就业人口增加,己让EGG成为西班牙、葡萄牙、希腊、法国、意大利等国家正在进行类似立法的模板。

但是,由于深陷金融危机的泥潭,失业人数增多,银行贷款收缩,并且由于太阳能发电规模尚小,长期以来国家对它的补贴政策一直受到质疑,因此德国、西班牙等欧洲国家纷纷调整其政策,或者减少补贴或者取消补贴。没有了政府的补贴,尽管太阳能电池板价格自去年以来一直走低,欧洲民众依旧难以对太阳能发电保持兴趣。同时由于补贴的减少或者取消,使得投资太阳能发电回收周期加强,因此商用电站也不再像以前那般热闹,需求的锐减造就了如今中国光伏产业的萧条。

潜在进入者

在行业前景看好,各个生产环节利润丰厚的时候,处在产业链各个节点上的光伏企业便拼命地向产业上下游扩张。生产多晶硅的企业希望生产硅锭、硅片、电池片甚至组件,希望能够肥水不留外人田,尽可能地获取更高的利润;生产组件或者发电系统的企业为了保证货源不被上游企业所控制,也因为贪婪上游企业的高额利润,因此下游企业便尽可能向上游扩张,组件或者系统厂商也开始投产电池片、硅片、硅锭甚至多晶硅项目。

替代品

众所周知,能源领域最为传统的行业当属水电、煤炭、石油以及后来的核电等行业。而新兴的能源行业则包括太阳能、地热、风能、生物能源等。新兴可再生能源的使用正在从2000年以后急剧上升,而且由于世界各国对温室气体的减排和环境保护达成的一致使得这种上升趋势将会继续保持下去。

同行业竞争

我国的光伏行业起步较晚,在2001年无锡尚德太阳能电力公司创始人施正荣博士回国创办尚德之前,中国的光伏企业只有零星几家企业,其产品的用途也主要用于航天领域和小型的太阳能路灯、草坪灯等等。实际上在无锡尚德太阳能电力公司创始之初,中国的光伏产业也并未形成规模,据说施正荣博士当时也是到各个组件企业去敲门销售他生产的电池片,还常常遭到冷遇。但是自德国2000年通过其可再生能源法“EEG”之后,德国市场便急剧升温,先开始货源主要来自德国本土和日本、美国等几家大厂商。但是由于供应严重不足,于是采购商便把目光转向中国,因为这里有巨大的人口总数,有大量廉价的劳动力,于是最早成立的几家国内的太阳能厂家如天锡尚德(美国纳斯达克上市)、保定天威英利(上海A股上市)、上海太阳能科技有限公司(其时主要替SHARP代工)获益良多,先后一个个在国外或者国内的股票市场创造神话。因此,国内行业内外的企业便对光伏行业趋之若鹜,纷纷投入到光伏行业产业中来。但是由于大家技术趋同,产品类似,同时由于越到产业链的下游技术,资金的门槛就越底,于是便形成了数十家多晶硅企业,数百家太阳能电池组件企业的竞争局面。在市场供不应求的时候,大家都能在产业链的各个节点上分一杯羹;在而今市场产能过剩的时候,很多工厂则是纷纷减产裁员,甚至关闭。

中国的光伏发电市场目前主要用于边远地区农村电气化、通信和工业应用以及太阳能光伏商品,包括太阳能路灯、草坪灯、太阳能交通信号灯以及太阳能景观照明等。由于成本高昂,并网发电目前还处于示范阶段。

相比之下,国内光伏产品市场发展远远落后于光伏产业的发展,虽然因为2008年北京奥运会的原因,我国太阳能光伏发电系统安装量有一定的突破,但在未来几年内,国内光伏企业的主要市场依然是国外市场。不过随着我国对可再生能源扶持力度的不断加大,配套政策的逐步落实以及太阳能发电成本的大幅下降,我国光伏市场将在近年大规模启动。

我国光伏产业吸引世界目光

近几年太阳能投资热潮在中国逐渐兴起,全球瞩目的焦点己经转移到中国的太阳能产业。著名投资银行拉扎德资本曾预计,中国太阳能产业规模2020年前将会达到20GW。另外,预计我国太阳能光伏行业有望吸引逾100亿美元的私人投资,并有助中国未来三年成为全球主要的太阳能设备市场。

众所周知,目前欧洲仍然是全球太阳能产业的主要终端市场,但随着近几年各国太阳能政策的转变,以中国为代表的新兴市场有取代西班牙、德国成为全球太阳能产业的主要焦点之势。

光伏业学院化之路将愈走愈宽

太阳能光伏学院成立情况

| 时间 |

成立学院 |

| 2008年10月6日 |

我国首个太阳能光伏学院—南昌大学太阳能光伏学院挂牌成立。 |

| 2009年4月 |

经国家教育部教发函[2009]86号文、江西省政府赣府字[2009]13号文批准,江西中山职业技术学院更名为江西太阳能科技职业学院(国标代码:14166),这也是全国首家太阳能科技职业学院。 |

| 2009年4月20日 |

由无锡科技职业学院与无锡尚德太阳能电力控股有限公司共同建立的尚德光伏学院在科技职业学院正式揭牌成立。 |

| 2009年5月22日 |

阿特斯阳光电力与常熟理工学院签定框架协议,双方将合作创办阿特斯太阳能光伏科技学院。 |

太阳能光伏学院在全国各地如雨后春笋般茁壮成长起来。这反映了一种趋势:只有在研发领域占领先机,才能在竞争激烈的国际市场上拥有话语权。而研发、研究恰是大学领先于企业的地方所在。未来如有更多的大学和光伏企业进行全方位的合作,光伏产业的“学院”化之路将愈走愈宽,而我国光伏产业也会从“制造大国”逐渐走向“制造强国”。