钢铁行业作为国民经济的支柱产业,产业链较长,受上下游影响较大。我国钢铁业存在明显周期性,其中钢铁业固定资产投资、房地产新开工面积可作为钢铁价格前瞻性指标。国内钢铁业后续价格存在上涨空间,但毛利率下滑成为必然。为了提升自身竞争力,钢铁企业必须在产业链整合、技术进步产品升级以及产品结构调整等方面加大力量。

从我国钢铁工业面临的资源、环境、市场无序竞争和不断增加的贸易摩擦等诸多压力和挑战看,2011年,我国钢铁工业要以结构调整为主线,把控制总量、优化布局、联合重组、科技进步、清洁生产、节能减排作为转变发展方式的突破口,加快资源保障体系建设,提升产业素质和国际竞争力,进一步推动钢铁工业结构调整和产业升级,满足国民经济和社会发展对钢铁产品的需要,走科技含量高、经济效益好、资源消耗低、环境友好、国际竞争力强的新型钢铁工业发展道路,促进行业健康可持续发展。为此,我国钢铁工业应优先加快品种质量、产业链、节能环保、联合重组和布局调整几个方面发展。

北京华经纵横咨询有限公司长期从事国内外钢铁行业研究,我们定期向外界发布最新的研究成果,本期钢铁行业研究红月刊课题为“全球及国内球墨铸铁管市场发展分析”,重点向读者呈现如下内容:

铸铁管概述

铸管分类铸管分类如下:

1. 按铸造方法不同,分为连续铸铁管和离心铸铁管,其中离心铸铁管又分为砂型和金属型两种。

2. 按材质不同分为灰口铸铁管和球墨铸铁管。

3. 按接口形式不同分为柔性接口、法兰接口、自锚式接口、刚性接口。

4. 按制造方法可分为:砂型离心承插直管、连续铸铁直管及砂型铁管。

主要品种及用途

铸铁管主要品种分类

离心球墨铸铁管

主要用于供水的压力管道。离心球墨铸铁管由于具有强度高(σb≥420Mpa)、韧性好(δ≥10%),耐压抗震、安全可靠,耐腐蚀、使用寿命长,施工安装方便等优点,在国内外供水和输气用压力管道中得到广泛应用。

产品按照ISO 2531:1998(E)和GB/T 13295-2008标准进行生产,主要管径规格为:DN80~2200mm。近几年我国铸铁管及管件的产量随着城镇基础设施建设、房地产开发和引水工程实施而得到较快的发展。目前离心球墨铸铁管已成为我国供水的压力管道的首选主力管材。2010年产量达到352.5万吨,占世界第一位,约占我国球墨铸铁件年产量的35%,2010年出口78.6万吨。

球墨铸铁管件

产量占球墨铸铁管产量的5%~8%左右,年产量约为20万~25万吨。球墨铸铁管件国内采用先进的真空消失模工艺和树脂砂工艺,使管件的尺寸精度和表面粗糙度有很大的提高。

灰铸铁排水管

主要用于城乡建筑的排水系统管道。灰铸铁排水管主要用离心铸造工艺生产,排水用柔性接口灰铸铁管按GB/T 12772-2008标准组织生产,其接口型式分为A型柔性接口和W型无承口(管箍式)两种,最小口径38mm,最大口径300mm。最长有效长度3000mm。目前全国灰铸铁排水管年产量估计为80万~100万吨左右。

灰铸铁管件

在城乡建筑的排水系统管道中与灰铸铁排水管配用。产量占灰铸铁管产量的15%~20%左右,年产量约为15万~20万吨。由于关键品种繁多,产量低,使得企业生产规模小,布局分散,一般采用机械造型线生产或手工湿型黏土砂造型。

球墨铸铁离心铸管生产工艺分析

双联熔炼

离心铸管对铁液的要求较为严格,即要求有足够高的温度,含硫、氧量低,渣量少,成分合适,成本经济,并要有较大的铁液平衡能力,因此要采用双联熔炼。目前,国内外采用的双联工艺有:

1. 高炉→混铁炉→无芯感应电炉(主要工艺);

2. 水冷无炉衬冲天炉→有芯工频保温炉;

3. 水冷无炉衬冲天炉→炉外脱硫→有芯保温炉。

球化处理

根据各厂家、公司各自的习惯及原铁液含硫量可选择下述不同的球化处理方法:稀土镁合金冲入法;纯镁压力加入法;纯镁转包法;镁合金喂丝法等。

球化处理后的铁液含硫量应小于0.01%,处理后产生的渣能立即与铁液分离。从实际处理效果看,采用稀土镁合金球化,由于稀土渣与铁液的密度相近,渣难分离,影响铸管质量。因此,在离心铸管生产中,不宜采用稀土镁进行球化处理。在国外,则都已采用纯镁进行球化处理。

孕育处理

为减少组织中的初生渗碳体,增加石墨球数,以降低退火温度和缩短退火时间,要采用包括铁液液流瞬时孕育在内的多次孕育。

离心浇注

1. 中小口径的离心球墨铸铁管(DN80~1200mm)广泛使用的水冷金属型离心铸造方法。它具有生产效率高,铸管材质细密、力学性能好,内外表面光洁,水压合格率高和生产成本低等优点。

2. 大口径的离心球墨铸铁管(DN1200~2600mm)大多使用喷涂料热模法离心铸造方法。它具有离心主机结构简单,管模寿命高,铸管内外表面光洁且组织较细密等优点。

离心机生产组织的特点必须是稳定、连续、严格。铁液稳定,操作平衡,生产率就高,质量就高。目前,国内好的工厂所生产的铸管一次打压合格率可达95%,综合合格率可达97%,达到国际先进水平。

冷型和热型生产有各自的关键点:

(1)冷型法:合适的冷却水温度,高质量的管型。

(2)热型法:合适的涂料配方与涂层厚度,合适的管型温度与浇注时间,铸管冷却速度的控制,防止球化衰退措施。

热处理

为保证离心机的高生产率和铸管的质量,铸管铸出后要进行热处理,尤其是水冷金属型法和热型涂料法生产工艺,必须进行热处理。

1. 冷模法工艺由于冷却速度大,铸态组织中有较多的初生或共晶渗碳体,故使用连续式退火炉进行高温+低温两阶段退火。

2. 喷涂料或衬树脂砂热模法工艺,由于冷却速度较小,在铸态组织中不会产生共晶碳化物,故可以采用低温退火工艺。

国内的经验表明,Ø1000mm以上大口径管采用树脂砂法生产时,采用合适的球化和孕育工艺,控制冷却速度,生产出的铸管可以不退火,85%的铸管在铸态下的伸长率大于7%,但必须对根根铸管切环进行力学性能检查,以确保质量;伸长率不合格的铸管要进行退火处理。

铸管的整理工序

铸管的整理是保证质量的重要工序,为获得外观合格、并保证有一定使用性能和寿命的铸管,必须进行(外表面抛丸)喷锌、切环、倒角、水压试验、水泥涂衬、养生和内磨、涂覆沥青等清理。承口要修磨平整,铸管要根根打水压,水泥内衬要光滑,铸管外壁喷涂沥青时一定要预热,喷涂后要烘干,以确保铸管的外观质量。目前,国内生产的铸管与法国、日本产铸管的最大差距是外观质量差,必须引起我国生产厂商的重视。

球墨铸铁管市场分析

全球市场分析

据有关资料统计,世界上共有20多个国家生产球墨铸铁管,较大的生产商主要集中在法、美、德、日本、澳大利亚等西方工业发达国家以及中国、印度、巴西几个主要发展中国家。

国外球墨铸铁管从20世纪60年代问世以来,得到了迅速的发展,2010年世界的铸铁管年产量约800~900万吨,为铸件总产量的12%~15%,其中离心球墨铸铁管约700万~800万吨,占铸铁管产量的80%以上。日本、法国等工业发达国家,离心球墨铸铁管道占供水铸铁管道的比例已达95%~98%。

| 各国(或地区)离心球墨铸铁管道占供水铸铁管道的比例 |

| 国别(地区) |

中国台湾 |

美国 |

英国 |

法国 |

德威 |

日本 |

| 球铁管所占比例(%) |

99% |

81% |

83% |

95% |

90% |

98% |

各地区离心球墨铸铁管的年产量分布是:亚洲超过400万吨,北美200万吨,欧洲100多万吨。世界上年生产量最大的是法国穆松桥公司的南希厂,年产50万吨;其次是美国铸铁管公司年产量在40万吨以上。由于中国离心球墨铸铁管的崛起,日本久保田公司年生产量已下降至不到25万吨。

国际离心球墨铸铁管的需求增长一直维持在一个较稳定的水平。除原美国、欧洲等发达地区外,新兴的需求主要集中于中东(70万吨/年)、东南亚(50万吨/年)、非洲(30万吨/年)、美洲(120万吨/年)。目前新兴铸管股份公司为代表的中国球墨铸管的国际竞争力逐渐增强,国际离心球墨铸铁管的制造中心在向中国转移。

目前世界铸管年产量约为铸造总产量的15%。其中,离心球墨铸铁管的产量为640万吨,占整个铸管产量的80%左右。世界上,包括中国在内约有70个球墨铸铁管生产厂(公司),年产量大于10万吨球墨铸铁管公司有16家,产能最大的是中国新兴铸管集团公司,为180万吨/年,法国莫松桥公司以170万吨位列世界第二。

目前,世界上共有20多个国家生产球墨铸铁管,较大的生产商主要集中在法、美、德、日本、澳大利亚等西方工业发达国家以及中国、印度、巴西几个主要发展中国家。世界上,包括中国在内约有近百家球墨铸铁管生产企业,球墨铸铁管产量大于10万吨的公司约有16家,这16大公司拥有近40家生产厂,其产量占世界总产量的85%左右。

国内市场分析

我国1985年从德国、美国等引进了水冷金属型离心铸管技术及设备开始,经过几年的消化吸收,国内球墨铸铁管生产进入了一个飞速发展时期。

在球墨铸铁管行业中,离心球墨铸铁管行业集中度比较高。离心球墨铸铁管的主要生产企业分布在河北、安徽、广东、江苏、河南等地,其中安徽、河北地区产量是国内离心球墨铸铁管生产主力。安徽地区产量约占全国离心球墨铸铁管产量的37%,河北地区产量约占总产量的33%。其他地方,如江苏约占4%,辽宁约占10%。

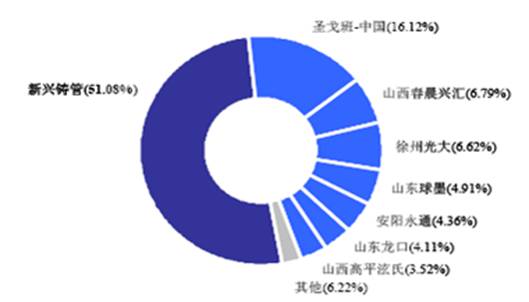

国内市场主要由新兴铸管与圣戈班铸管公司主导。新兴铸管是离心球墨铸铁管的绝对龙头,2008年共完成球墨铸铁管及配套管件产量为136.1万吨。就目前市场,新兴铸管离心球墨铸铁管市场占有率在49%左右,是主要竞争对手圣戈班的2倍有余。安阳永通(出口1/3)、北台铸管、永益铸管以及泫氏铸管的市场占有率分别为3%、10%、5%、4%,国内其他企业均为生产规模很小的企业。

根据中国铸造协会铸管与管件分会对国内主要铸管生产企业的产量统计,2008年新兴铸管的国内市场占有率约为51.08%。2008年公司与其他国内主要企业按以上方法计算的市场占有率如右图所示:

2008年国内球墨铸铁管市场占有率情况

2008年国内球墨铸铁管市场占有率情况近几年,我国球墨铸铁管生产进入了一个飞速发展时期,2000年全国球墨铸铁管产量在80万吨左右,2002年产量约为130万吨,2003年产量在150万吨左右,2004年之后球墨铸铁管产量快速增加。目前国内球墨铸铁管市场全部由国产球墨铸铁管所覆盖,同时每年还出口相当部分的球墨铸铁管。

目前我国离心球墨铸铁管产量相对较为集中,常年处在正常生产的企业约10家,大部分企业的年产量为5万~15万吨/年。2009年新兴铸管集团公司年生产量则达135.71万吨,其中芜湖铸管厂和武安第一铸管部,年生产量均超过40万吨;圣戈班管道系统公司在我国的年产量则达60万吨左右。先进企业的全员劳动生产率可高达300~400吨/人•年。

2004年我国离心球墨铸铁管的生产企业仅13家,产量191.79万吨。到了2010年主要生产企业增加到18家,产量352.47万吨。六年时间内,产量增加了160.68万吨,年均增长率达到13.96%。

2010年生产产量为375.9万吨,2009年出口数量为81.2万吨。生产和出口数量均较多的三家企业分别为新兴铸管集团公司、圣戈班管道系统公司和本溪北台铸管有限公司。

据中国铸造协会管道与管件分会2008年的统计,国内具有一定生产能力的铸管生产企业约有21家,年生产能力合计约365万吨,2008年国内主要铸管生产企业的实际产量在243万吨左右。“十一五”期间,中国球墨铸铁管行业总产值平均增长速度接近20%,五年间上升了一倍,排名世界第四。销售规模上亿元企业超过50家,行业集中度明显提高。按照此速度持续发展,球墨铸铁管业在在2010年的产值已迈入1000亿元大关,至“十二五”末,力争世界排名“保二争一”。

政策环境分析

原冶金部在1990年在贯彻国务院《关于当前产业政策要点的决定》实施方法中规定“支持发展球墨铸铁管,限制生产灰铸铁管”。原机械电子部在《铸造行业“八五”发展规划纲要及十年设想》中提出“重点建设离心浇注球铁管厂,使灰铸铁管逐步向球铁管转移”。1999年国家发展计划委员会和科学技术部发布的“当前优先发展的高技术产业化重点领域指南”,其中第八项122条提出“建设球铁管产业化基地”的产业发展政策。

建设部于2004年3月份发布第218号公告:《城乡建设中推广和限制禁止使用技术》,要求市政管网建设推广使用球墨铸铁管和管件,限制使用灰铸铁管和管件。中国城镇供水协会2005年编制的《城市供水行业2010年技术进步发展规划和2020年远景目标(设备优化选择与应用管道专题)》要求:对DN300~1400mm城市输水主干管线,首选管材为离心球墨铸铁管;对≤DN200mm或≥DN1600mm管线,应采用离心球墨铸铁管与其他管材搭级使用。

现在北京、上海、广州等许多大中城市已明文规定,供水工程所用的铸铁管,一律使用球墨铸铁管,禁止使用灰铸铁管,离心球墨铸铁管取代灰铸铁管已成为发展方向。全国因输水管爆裂造成的漏水损失率达15%~20%。为此建设部以[1999]295号文规定淘汰灰铸铁管。目前修订的《燃气压力管道设计规范》中已明确规定:中压(A)级以下(≤0.06Mpa)的燃气管道宜采用GB/T 13295《水及燃气管道用球墨铸铁管、管件和附件》标准的机械接口的球墨铸铁管。

中国铸造协会近期发布的《铸造行业“十二五”发展规划》中提出,我国铸造行业“十二五”要达到的四项目标:一是在经济规模上,2015年铸造企业数量将从3万家减少到2万家左右,到2020年减少到1万家左右,最终企业数量保持在1万家左右;二是在铸造合金种类上,2015年球墨铸铁铸件所占比例达35%以上,有色合金铸件所占比例增加到20%左右。球墨铸铁铸件数量会有长期稳步增长。

小结

对于2012年铸铁管的供需情况,风险与机遇并存。国内外经济增长减速,原材料价格猛涨,铸铁管产品价格波动较大,球墨铸铁管价格,球墨铸铁管件价格,及柔性铸铁排水管件价格有较大幅度的涨价。同时国际出口市场也不乐观,铸铁管的生产经营面临风险增多。