高端装备制造行业是我国战略性新兴产业的重要组成部分,是装备制造产业中技术密集度最高的产业,处于产业链的核心部位,属于知识技术密集型、多学科多领域交叉行业,具有很强的竞争力。目前,我国高端装备制造业水平大幅度提升,一批重大装备和技术成果不断涌现,正稳步向自动化、数字化、集成化、网络化和智能化发展。

“十二五”规划将高端装备制造业纳入七大新兴产业中,重点培育和发展,到2015年,高端装备的销售产值将会达到6万亿元,占装备制造业的20%以上。我国高端装备制造业将迎来战略性发展机遇。于此同时,在整个高端装备制造业领域也存在着一些问题,如过度依赖投资增长,自主创新能力薄弱,缺乏核心技术和自主知识产权,产品故障率高、使用寿命短、可靠性差等。可见,我国高端装备制造业发展中机遇与风险并存。

北京华经纵横咨询有限公司长期从事高端装备制造业研究,并定期向外界发布最新的研究成果,本期高端装备制造行业研究红月刊课题为“中国海洋工程装备行业现状与趋势研究”,重点向读者呈现如下内容:

海洋工程装备简介

海洋工程装备产业是开发利用海洋资源的物质和技术基础,是我国当前加快培育和发展的战略性新兴产业。海洋工程装备属于高投入、高风险产品,从事海洋工程装备建造的厂商须具有完善的研发机构、完备的建造设施、丰富的建造经验以及雄厚的资金实力。未来5年,按照全球海洋油气资源开发年均投资3500亿美元测算,2011—2015年全球海洋工程装备市场的年均容量在700亿美元以上。

海洋工程装备定义

海洋工程装备指用于海洋资源勘探、开采、加工、储运、管理及后勤服务等方面的大型工程装备和辅助性装备。目前,海洋工程装备的主体是海洋油气资源开发装备。具有高技术、高投入、高产出、高附加值、高风险的特点,是先进制造、信息、新材料等高新技术的综合体,产业辐射能力强,对国民经济带动作用大。

海洋工程装备分类

国际上通常将海洋工程技术装备分为三大类:海洋油气资源开发装备;其他海洋资源开发装备;海洋浮体结构物。海洋油气资源开发装备是目前海洋工程装备的主体,包括各类钻井平台、生产平台、浮式生产储油船、卸油船、起重船、铺管船、海底挖沟埋管船、潜水作业船等。

目前用于海洋油气钻采的海洋工程装备主要有两大类:一类为海上浮动钻井平台,另一类为海上浮式生产设施。海洋钻井平台主要包括两类:移动式平台和固定式平台;浮式生产设施主要包括:单圆柱生产平台(SPAR)和浮式生产储油船(FPSO),此外还有平台供应船及铺管船等。

海洋钻井平台

海上浮动钻井平台包括移动式平台和固定式平台两类。

海洋钻井平台分类

| 分类 |

名称 |

| 移动式平台 |

坐底式平台 |

| 自升式平台 |

| 半潜式平台 |

| 张力腿式平台 |

| 牵索塔式平台 |

| 钻井船 |

| 固定式平台 |

导管架式平台 |

| 重力式平台 |

海洋开发用船

海洋开发用船分类

| 分类 |

名称或用途 |

| 海洋资源开发船 |

油、气开发船 |

| 海底采矿船 |

| 海水捉铀船 |

| 生物资源开发船 |

针对鱼类、海藻等养殖 |

| 海洋能源开发船 |

利用潮汐、海流、波浪及海水温差发电用船 |

| 海上和海底空间利用船 |

供海水冷却、淡化用船 |

| 海水资源利用船 |

海底仓库、海水机场、海底观光、海底铺管等铺设用船 |

全球海洋工程装备发展现状

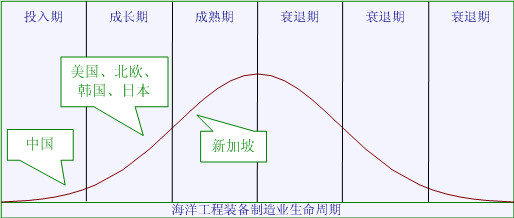

海洋工程设备的结构特点决定了大多产品都要在船厂建造,与商船相比,海洋工程设备的市场规模和需求量的稳定性虽有不足,但由于建造技术要求高、价格昂贵,因此船厂收益率仍较高。全球海工装备制造商主要集中在美国、欧洲、新加坡、韩国等国家,在全球海洋工程装备建造领域占据领先地位。

海洋工程装备技术成熟

全球海工装备制造商主要集中在美国、欧洲、新加坡、韩国等国家,其中美国、欧洲等国以研发、建造深水、超深水高技术平台装备为核心,垄断着海洋工程装备开发、设计、工程总包及关键配套设备供货;新加坡和韩国则以建造技术较为成熟的中、浅水域平台为主,目前也在向深水高技术平台的研发、建造发展。

建造厂商集中在亚洲

从世界造船业的发展看,无论是传统的,还是后来兴起的造船国家,无不重视海洋工程这一市场。当今名列世界造船前茅的为亚洲的韩国和日本,其大型造船企业几乎都将海洋工程设备的研发和建造列为重要目标。美国及欧洲等已在商船领域失去竞争力的国家,则凭借其深厚的技术力量和国内市场需求,依然保持了海洋工程设备的研发和建造实力。此外,以修船见长的新加坡船厂,则独辟蹊径,也在海洋工程设备市场上占有重要的一席之地。

主要生产国家及企业

新加坡有胜科海事、吉宝远东、新加坡裕廊(钻井平台)、新加坡大元环境工程集团和万邦船务工业集团。日本有川崎重工、三井造船、三菱重工、万国造船、石川岛播磨联合和日本三井海洋开发公司。韩国有大宇造船、三星重工、现代重工、韩国STX、现代尾浦、韩国现代三湖重工和大宇造船海洋工程公司,2008上半年,韩国承接的海洋工程项目设备订单金额达到了89亿美元,同比增长了141%。

世界海洋工程装备制造业生命周期

中国海洋工程装备发展现状

虽然中国在海工装备领域起步较晚,但发展迅速,在全球市场中的地位在逐渐提升。我国先后成功建造了多型FPSO和自升式钻井平台,完成了国外第六代半潜式钻井平台的改装建造,承接了国内3000米水深半潜式钻井平台和起重铺管船的订单等。如今,中国已拥有全球海工装备市场7%的份额,逐渐成为全球海工装备市场的后起之秀。

海洋工程装备总体状况

我国海洋工程装备制造业发展取得了长足进步,特别是海洋油气开发装备具备了较好的发展基础,年销售收入超过300亿元人民币,占世界市场份额近7%,在环渤海地区、长三角地区、珠三角地区初步形成了具有一定集聚度的产业区,涌现出一批具有竞争力的企业(集团)。目前,我国已基本实现浅水油气装备的自主设计建造,部分海洋工程船舶已形成品牌,深海装备制造取得一定突破。此外,海上风能等海洋可再生能源开发装备初步实现产业化,海水淡化和综合利用等海洋化学资源开发初具规模,装备技术水平不断提升。

2010年中国共交付各类海洋平台16座,新承接自升式钻井平台5座,海洋平台模块10座,拥有全球海工装备市场的7%份额。截至2010年底,中国半潜式钻井平台手持订单量已超过韩国,仅低于新加坡。从2009年至2011年2月,中国企业已承接8艘FPSO改造订单,订单水平接近韩国、新加坡。

国内市场独特优势

在基础设施方面,中国拥有漫长的海岸线和众多优秀的港口,能够建设众多船舶和海工生产基地。在劳动力方面,中国动力资源丰富、劳动力成本较低,同时海洋学科领域的科研院校也为海洋工程装备行业提供了大量的技术人才。另外海洋工程产业后备人才力量充足,虽然海洋工程专业在中国仍属新兴学科,近年来每年毕业学生约2000人,每年招生数在3000人以上,未来将不断扩大此类人才培养,为我国海洋工程装备产业源源不断的提供人才。造船产业近年来的快速发展也为中国发展海工产业积累经验,奠定了规模优势。

海工装备产业链基本形成

中国海工装备市场目前已经建立了比较完备的海工装备产业链,但薄弱的设计和核心配套设备环节是竞争力的短板。国内海工装备企业已经全面涉足此领域,上游的海工产品设计、配套设备制造以及下游的海工总包建造、海工装备整个产业链已基本形成。但是产业链完善度不够,产业链既包括设计、监理、研发、设备,又包括金融、保险、法律等方面,国内海洋工程装备产业链的发育程度对海洋工程产业影响巨大。

与世界先进水平存在差距

尽管我国海工装备产业链完备,但在设计和上游核心装备领域,中国海工装备制造企业仍主要依赖国外企业。我国已拥有3000米深水半潜式钻井平台等海工装备,由于海工装备对安全性、可靠性要求极高,因此对部件的要求也很高。海工装备总成本中,配套设备比重超过50%。但我国在建造这些海工装备时,仍有很多配套产品必须依赖进口,配套设备的国产化率较低。目前,世界著名的海工装备设计企业主要是欧美企业和个别日本企业,比如美国F&G公司、日本MODEC公司、挪威Aker Kvaemer、等。设计和关键设备依赖进口导致建造项目管理协调难度大、生产周期长、成本更高、售后服务响应速度慢,影响了中国的企业竞争力。

面临快速发展的新形势

随着我国外海洋油气资源开发的加速发展,国内市场对于海洋工程装备的需求变得更为迫切。在未来 5年内,中国将开发30多个海洋油田项目,未来中国海洋装备市场的投资金额将会快速增加。目前全国范围内,规划和在建的海洋工程装备基地已有20多个。其中规模较大的投资项目主要由中石油、中海油两大石油巨头发起,联合当地政府兴建。

中国海洋工程装备主要企业分析

海洋工程装备作为大型工程装备,制造企业需要具有很强的设计和制造能力。海工装备具有高度定制性,企业只有具备系统技术能力很强的营销队伍,才能够为客户选择适合的解决方案并赢得订单。企业的总体发展战略将会影响其为海工业务设定的发展目标和未来的资源投入,因而会影响海工业务未来的发展。

海洋工程装备企业分类

海洋工程装备作为大型工程装备的制造企业,在企业自身方面需要具有很强的设计和制造能力。同时,海洋工程装备制造具有高度的定制性质,企业还需具有系统技术能力很强的营销队伍,才能够为客户选择适合的解决方案并赢得订单。企业的总体发展战略将会影响其为海工业务设定的发展目标和未来的资源投入,因而会影响海工业务未来的发展。

根据不同企业在产业链中所处位置以及企业的所有权性质进行分类,可以分为大型造船央企、多元化央企、能源企业、民营企业。

大型造船央企

这类企业实力雄厚,而市场拓展能力是其发展的劣势。中国船舶工业集团公司和中国船舶重工集团公司是我国大型中央直属船舶企业,由国有造船厂整合而成。

两大造船央企及下属公司

| 大型央企 |

下属公司 |

| 中国船舶工业集团公司 |

外高桥船厂(上海)、上海船厂、广州黄埔厂等。 |

| 中国船舶重工集团公司 |

大连船舶重工集团(大船重工)、青岛北海船舶重工集团(北船重工)以及山海关船舶重工(山船重工)等。 |

从技术能力方面,两大造船央企整合了国内分散的国有海洋工程设计部门,已经掌握了一些尖端产品的设计和制造能力。两家大型企业主要特征是以船舶业务为主,海工业务比重不高。中船集团和中船重工的海工业务主要服务于国内客户,由于国内其他海工企业迅速成长,使得近年来国内市场地位有所下降。2010年,中船重工旗下的大船重工收入为235亿元,其中海工业务比重约为15%。目前,两大船企已经加大了对海工的重视程度,未来海工业务的比重有望提升。其中,中船集团决定大力开拓海洋工程业务,争取到2015年使之成为企业支柱业务之一;中船重工计划到2015年总量达到300亿元,海工业务占比提升至20%。

多元化央企

这类企业主要以航运、工程等为主营业务,为满足企业多元化发展,进入有一定相关性的海工领域。这些企业发挥航运、港口机械、运输装备等相关领域优势,通过旗下子公司进入海工产业,海工业务发展迅速。

央企及其下属海工制造公司

| 央企 |

下属海工制造公司 |

| 中国交通建设集团公司(简称中交建) |

振华重工集团股份有限公司 |

| 招商局集团 |

招商局工业集团有限公司 |

| 中国远洋运输集团公司 |

中远船务工程集团有限公司 |

| 中远集团、招商局集团 |

中国国际海运集装箱集团股份有限公司(中集集团) |

中国交通建设集团公司主营业务涵盖基础设施设计和建设业、疏浚业、装备制造业以及外贸业(国际工程承包、进出口贸易),其子公司振华重工集团股份有限公司是全球最大的集装箱港口机械制造商,市场份额较高,达到了70%。中远船务2005年开始从事海工制造以来,技术和制造能力迅速提升,目前已经形成了比较全面的产品组合,在国内海工装备竞争市场格局中,已经与中船重工、中船集团不相上下。招商重工和振华重工进入海工领域较晚,其海工装备产品种类,主要生产能够发挥自身优势的系列产品。

总之,此类企业在半潜式钻井平台等高端海工装备领域还处于发展的早期阶段,制造经验、管理经验等还不成熟,盈利能力较低。未来通过大规模扩建海工装备基础设施,此类企业的产能将显著增长。

能源企业

这类企业为海洋工程装备行业的下游能源企业,将业务向上延伸至海工领域,下属的海洋工程装备企业产品主要用来满足自身需求。中海油是中国主要从事海洋石油开采的石油公司,旗下的海油工程公司主要从事平台施工、设备安装、管道铺设等业务,后来在青岛设立海工制造基地。中石油在2004年获得部分海洋区块的海洋油气勘探权之后,设立了中石油海洋工程有限公司(中油海洋),目前拥有宁波、青岛、盘锦三大海工基地。此类企业的海工装备业务主要服务于石油公司内部需求。

民营企业

这类企业为民营企业,为造船企业拓宽业务组合进入海工领域。由于技术、资金、制造能力等方面的壁垒,使得海工企业采取了专注细分市场的发展战略这类企业主要专注于海工细分领域产品,面对能力壁垒,民营海工企业主要专注于建造技术含量、单价、建造难度相对较低的海工辅助船舶。这类企业主要有太平洋造船集团,通过整合江苏和浙江的多家船厂规模快速扩大;福建东南船厂是原福建省渔轮修造厂,主要以生产渔船和小型货船为主,后来产品逐步走向多样化;东南造船厂,在2010年共交付23艘海洋工程船,全国同行业中数量最多;江苏南通的熔盛重工,2005年进入造船行业,目前已经成长为国内最大的民营船舶企业。经过近年来的迅速发展,少数领先的民营海工企业也在尝试突破技术瓶颈,进入高端产品领域。

中国海洋工程装备行业发展前景及趋势

从全球海洋工程发展趋势,未来五年将迎来海洋工程装备建设发展高峰,中国海洋工程装备行业在此阶段也将进一步发力。2012年3月,工信部发布《海洋工程装备制造业中长期发展规划》,提出了未来10年我国海洋工程装备制造业发展目标:产业规模、自主创新能力和综合竞争力大幅提升,形成较为完备的产业体系,产业集群形成规模,国际竞争力显著提高,推动我国成为世界主要的海洋工程装备制造大国和强国。可见,未来海洋工程装备行业发展前景广阔。

产业政策持续出台,助力海工装备加速发展

近年来,伴随《国家中长期和技术发展规划纲要(2006—2020)》、《船舶工业调整和振兴规划(2009—2011)》、《关于印发海洋工程装备产业创新发展战略(2011-2020)的通知》等海工装备产业支持政策的陆续出台与落实,我国海工装备将进入加速发展阶段。尤其是进入2012年,工业和信息化部、发展改革委、科技部、国资委、国家海洋局联合制定、发布《海洋工程装备制造业中长期发展规划》(规划期为2011—2020年),提出了规划期我国海洋工程装备制造业发展目标:产业规模、自主创新能力和综合竞争力大幅提升,形成较为完备的产业体系,产业集群形成规模,国际竞争力显著提高,推动我国成为世界主要的海洋工程装备制造大国和强国。

《规划》提出:到2015年,我国海工装备制造业年销售收入达到2000亿元以上,其中海洋油气开发装备国际市场份额达到20%;2020年,年销售收入达到4000亿元以上,工业增加值率再提高3个百分点,其中海洋油气开发装备国际市场份额达到35%以上。由此看来,“十二五”市场规模将扩大6倍,行业增速高达46%。

海工制造转移加速

近年,中国船舶海洋工程装备海工制造迅速崛起,目前已经具备了相当的产业基础,并已在浮式生产储油船(FPSO)等海工装备制造方面取得了重大突破。同时海工装备还被纳入国家“十二五”规划,成为战略性新兴产业,得到国家的重点扶持。从市场方面来看,我国自身的海工需求较大,这是日本、韩国、新加坡所不具备的优势;在劳动力、硬件设施建设等方面,我国海工制造业与韩国、新加坡水平相差不多,按照产业转移规律,我国有望成为下一个海工制造转入地。未来10年将是我国海工装备制造业发展的关键时期,中国船舶海工装备制造业将很快拉近与新加坡的差距,并有望后来居上,同时将加快追赶韩国的步伐。

海洋工程装备制造业趋势

未来五年,一个新的海洋工程装备建设和发展的高峰期即将到来,海洋油气的开发向深水发展。船舶和工程机械等传统行业需求低迷,这使得越来越多的国内船厂进入海工装备领域,使海洋工程装备制造业竞争更加激烈。

产业结构转型升级,生产企业以海工新产品开发为市场重点开拓方向,产品加快转型升级。如,为了适应南海区域恶劣的台风环境,亚星锚链开发出了世界最高强度的R5系泊链,并成功打入国际市场,受益于海工业务拓展。在平台设计和总承包领域,国内船舶设计企业开始发力。未来,高端生产设备研发、制造;发展环保产业设备制造等方面将成为海工产业发展亮点,也将成为海工产业的高利润点。