2011年全球医药市场继续保持增长态势。《中华人民共和国国民经济和社会发展第十二个五年规划纲要》首次将支持中医药发展单节列出,作为“完善基本医疗卫生制度”六项重点任务之一,凸显中医药在经济社会发展中的地位进一步提升。在“十二五”开局之年,中央财政投入专项资金达59亿元,进一步加大了对中医药事业发展的支持力度。

2011年,工信部发布了《医药工业“十二五”发展规划》(以下简称《规划》)。《规划》指出,要坚持继承和创新并重,针对中医药具有治疗优势的病种,发展适合中医治疗特色的新品种,重视中成药名优产品的二次开发。加快现代科技在中药研发和生产中的应用,提高和完善中药全产业链的技术标准和规范,培育疗效确切、安全性高、剂型先进、质量稳定可控的现代中药。扩大中药材生产扶持资金规模,支持中药材资源保护和发展。全行业总体态势为健康发展期,并且在保增长、调结构、促改革、惠民生方面做出了不懈的努力,进一步提升了对宏观经济增长的贡献率。

北京华经纵横咨询有限公司长期从事医药行业研究,并定期向外界发布最新的研究成果,本期医药行业研究红月刊重点阐述“2011年中药行业运行分析”,重点向读者呈现如下内容:

中药即按中医理论的用药,为中国传统中医特有药物。中药包括中药材、中药饮片、中成药,为中药行业的三大支柱。其中中药材是中药饮片和中成药的原料。

中药饮片加工是指对采集的天然或人工种植、养殖的动物和植物中草药进行加工、处理的活动。中成药制造是指直接用于人体疾病防治的传统药物的加工生产,包括用中药传统制作方法制作的各种蜜丸、水丸、冲剂、糖浆膏药;用现代药物制剂技术制作的中药片剂、针剂、胶囊、口服液等专科用药。

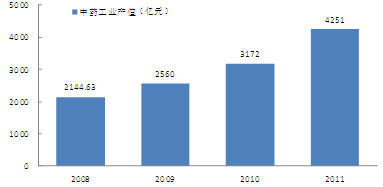

2008年中药实现累计工业总产值2144.63亿元,比上年同期增长24.06%;2009年实现累计工业总产值2560亿元,比上年同期增长19.37%;2010年实现累计工业总产值3172亿元,同比增长29.5%;2011年行业累计产值达到4251亿元。中药工业连续多年实现高速增长,为国民经济发展做出了巨大贡献。

2008—2011年中药工业产值图

从中药行业结构来看:一直以来中成药的工业产值比重都占到整个行业工业总产值的80%以上,这主要是由于中成药大多已应用现代药物制剂技术改造,实现了中药西制。新型中成药便于服用,疗效确定,适应急需储存方便,可随身携带。与中药饮片相比,省去煎煮过程,消除了中药煎剂服用时特有的苦涩味和不良刺激等,越来越受到广大消费者的欢迎。

国内中成药大型企业有50多家,其中以同仁堂、三九集团、云南白药、太极集团、广州药业等大集团公司占据主要市场;而国外医药巨头也跃跃欲试,当前世界医药20强都已经成立了专门的中草药研究中心,同时在国内网罗中药开发人才。同时受中药板块高利润、高增长等利好因素的吸引,社会上大量资本流入中药行业,加大了中成药行业的竞争,繁荣了中成药市场。

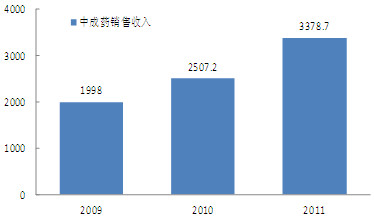

2011年中成药累计销售收入3378.67亿元,占医药制药总收入比为23.27%,同比增34.76% ;累计利润总额372.44亿元,占比24.92%,同比增40.42%;毛利率为31.57% 。从分产品来看,近年来心脑血管疾病用药、肿瘤疾病用药和呼吸系统疾病用药一直分列前3强,三者相加已占中成药行业市场的六成以上。

2009—2011年中成药销售收入

中药饮片行业是指对采集的天然或人工种植。养殖的动物或中草药进行加工、处理的活动。具体包括两方面:一是将各种中药材炮制加工后制成的中药饮片;二是提取中药的加工。

中药饮片是医药行业中最小的子行业,中药饮片行业中绝大多数都为数量多、规模小的企业,即使是像康美药业这样的龙头企业市场份额也较低,市场集中度不高。虽然近三年来,行业整合速度逐渐加快,大型企业市场份额逐渐增加,但与其他医药子行业相比,市场集中度仍较低。虽然中药饮片加工行业将继续保持持续增长的势头,但是销售收入远远不及中成药行业。

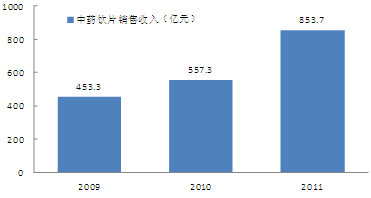

2011年,中药饮片加工累计销售收入853.72亿元,占医药制药总收入比5.88%,同比增56.11%,实现累计利润总额64.42亿元,占医药制药总利润比4.31%,同比增65.34%。盈利方面,2011年中药饮片加工毛利率为19.14%,处于历史较低水平。税前利润率7.55%。

2009—2011年中药饮片销售收入

中药材为中药原料的直接来源,是中成药和中药饮片的上游。整个中药材价格变化直接影响中成药和中药饮片行业的效益。

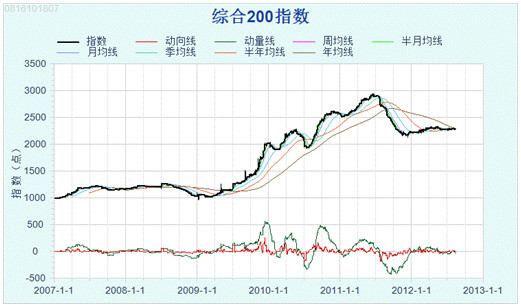

2011年国内中药材市场整体走势完全可以用“冰火两重天”来形容。2011年12月底中药材大盘综合200指数2163.12点较2011年初约2500点下跌了13.48%。2011年全年综合200指数走势大致成先涨后跌的倒“V”型,峰值在2900点附近,自拐点出现后,综指一路走低。2011年国内各大药材市场上70%以上的药材价格下跌,自2011年6月后平均跌幅在25%左右。由于年内大部分药材已经产新完毕或面临产新,新货即将集中上市;加之旧库存经过2009、2010年两年的积累尚有存量,最终造成了年底药市整体下行。2011年的药市运行明显呈现以下新的特点:

(1)药材年度产需缺口进一步缩小。自2009年至2010年期间,连续两年中药材价格呈现明显升势,大部分药材品种涨幅可观,且在2011年上半年药市仍呈现涨势。在此背景下,药农种植积极性高昂,药材产量普遍增加。

(2)药材价格变动幅度更加剧烈。2011年中药材价格暴涨暴跌。据2011年数期监测报告显示,药材年波动幅度大多集中在20%~50%,最高波幅可达300%以上,月波动幅度大多集中在5%~10%,最高波幅可达50%以上。

(3)政策性引导的影响力不断加强。2011年商务部初步建立中药材重点品种流通分析制度,将为政府和产业提供中药材流通基本信息,促进产业健康发展。据悉,中药材重点品种流通分析的统计品种将分阶段逐步开展,此次首批报告涉及人参、三七、金银花、党参等29个重点品种。这将改变长期以来我国中药材流通缺乏权威统计信息的状况,对于保持药材市场价格基本稳定,提前做出产业预警,有效引导药农种植、经销商和药企合理购货。这一切都反映了国家规范中药材市场价格,维护中药生产良好运行的决心。

近年来我国中药材综合200指数走势

2011年,中药商品进出口额达30.5亿美元,同比增加34.7%。其中,出口额23.3亿美元,同比增加36.5%,出口价格同比增加27%;进口额为7.2亿美元,同比增加29.1%。,进口价格同比增加24.3%。

中药各商品出口都呈现较大增幅。出口额最大的商品依然是植物提取物,出口额为11.3亿美元,同比增加47%;中药材及饮片出口额为7.7亿美元,同比增加17.8%,位居第二;中成药出口额为2.3亿美元,同比增加18.6%;保健品出口额2.1亿美元,增幅高达115%。

日本、中国香港、美国和欧盟依然是传统中药的主要出口市场,2011年出口增幅均超过25%。四个市场的出口额占整个中药出口额的60%,欧盟和美国的出口额增幅最为明显,分别达到66.3%和48.3%,成为中药商品出口大幅增加的重要推动力。中国香港和德国是中药类商品主要进口地,占中药类商品进口额的三成。以中成药为例,2011年中成药进口2.2亿美元,其中从香港进口1.6亿美元,从德国进口0.5亿美元,占中成药进口总额的95%。

中药进出口企业呈现多元化,民营企业已成为推动中药进出口的主要力量。2001年,中药出口企业多达7806家。国营企业为出口主体,出口额占比73.2%,民营企业出口占比5.9%。经过10年的发展,中药出口行业集中度日渐提高,民营企业渐成为出口主体。2011年,中药类产品出口企业共计2960家。民营企业成为出口主力军,出口金额占比高达51.6%; 三资企业出口金额占比28.9%;国营企业出口金额占比仅19.4%。值得关注的是,在民营企业中,私人企业的出口量占九成以上。

一、同仁堂集团

2011年公司营业收入61.1亿元,同比增长23.58%,营业利润同比增长29.61%,净利润同比增长28.68%,综合毛利率下降0.45个百分点。其中实现主营业务收入606,245.22万元,比上年同期增加24.27%,主营业务成本360,165.08万元,比上年同期增加24.55%;毛利率40.59%,比上年同期下降0.14个百分点。国内市场销售同比增长24.23%,海外市场销售同比增长24.76%,基本实现了经营目标。

云南白药2011实现营业收入113.12亿元、同比增长12.28%,营业利润为13.73亿元、同比增长31.60%,利润总额为14.07亿元、同比增长35.32%。分事业部来看,药品业务实现销售收入21.35亿元,同比增长24.78%,其中估算普药收入为6.8亿元、白药系列产品收入为14.6亿元;健康业务实现销售收入12.09亿元,同比增长16.81%,其中养元青实现逾2000万元规模;透皮业务实现销售收入9.52亿元,同比增长69.40%;原生药材实现销售收入2.50亿元,与上年基本持平。