导语

随着经济的发展和科技的进步,信息行业已经渗透到国民经济各个细胞,国民经济信息化趋势已经不可逆转。信息技术已经成为大众使用的工具,使散布在各处的信息资源汇集起来为大众所享用,信息产业成为现代经济的主导经济,其主要表现为农业的节约化、制造业的集成化、金融电子化、电子商务、管理现代化。

就各个子行业而言,首先,电信业是社会信息化的基础和核心:现代化通信网络是全社会信息网络运行基础,为信息时代人们的纵模驰骋提供了平台,社会信息化发展对各种通信产品提出了更多的要求。过去10年,全球信息产业增长率为GDP增长率的2倍。

其次,信息设备制造业、软件业位于整个信息产业的上游,是社会信息化的先导。信息服务业位于信息产业的下游,下游的需求导向决定上游产业的发展定位。

华经纵横长期跟踪研究信息行业变迁,深知信息行业特点。当前及中长期内,随着国民经济快速发展,信息行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在:

一是关键性技术与应用技术落后,企业自主创新能力不足。虽然经过了多年的技术引进、消化和吸收,但与国际先进水平相比仍存在明显差距,一些核心技术如芯片和软件仍依靠进口。

二是体制性障碍导致某些重大项目无法有效实施,以三网融合为例,多头管理,政出多门,缺乏三网相关立法等问题影响了其顺利推进。

为此,“十二五”期间,国家进一步明确了发展的重点方向和重要任务,信息产业将对国民经济的增长起更加重要的拉动作用,成为未来我国的战略支柱性行业。而信息产业也面临着市场从较长的导入期进入到高速增长期,各种新产品、新模式不断发掘,不断应用,行业变更并孕育更广阔的市场空间。

就各个子行业而言,首先,电信业是社会信息化的基础和核心:现代化通信网络是全社会信息网络运行基础,为信息时代人们的纵模驰骋提供了平台,社会信息化发展对各种通信产品提出了更多的要求。过去10年,全球信息产业增长率为GDP增长率的2倍。

其次,信息设备制造业、软件业位于整个信息产业的上游,是社会信息化的先导。信息服务业位于信息产业的下游,下游的需求导向决定上游产业的发展定位。

华经纵横长期跟踪研究信息行业变迁,深知信息行业特点。当前及中长期内,随着国民经济快速发展,信息行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在:

一是关键性技术与应用技术落后,企业自主创新能力不足。虽然经过了多年的技术引进、消化和吸收,但与国际先进水平相比仍存在明显差距,一些核心技术如芯片和软件仍依靠进口。

二是体制性障碍导致某些重大项目无法有效实施,以三网融合为例,多头管理,政出多门,缺乏三网相关立法等问题影响了其顺利推进。

为此,“十二五”期间,国家进一步明确了发展的重点方向和重要任务,信息产业将对国民经济的增长起更加重要的拉动作用,成为未来我国的战略支柱性行业。而信息产业也面临着市场从较长的导入期进入到高速增长期,各种新产品、新模式不断发掘,不断应用,行业变更并孕育更广阔的市场空间。

动态监测成果

电子信息产业:固定资产投资增速加快

电子信息产品:电子元器件、测量仪器、电子信息机电增长明显

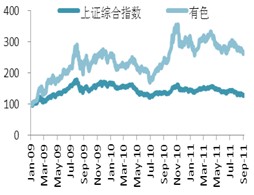

统计监测显示,2011年前三季度,全国电子信息产业固定资产投资额平均增速达到65.2%,当季投资额度达到6492亿元。

受世界经济不景气影响,电子信息产业固定资产投资增速在09年有所放缓,在10年初触底反弹。

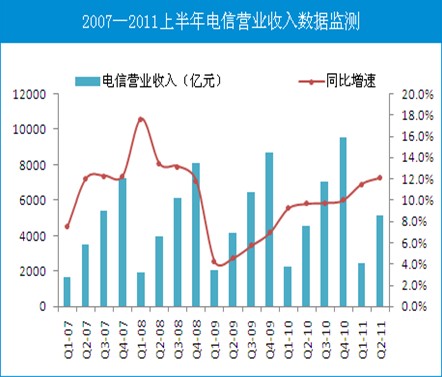

统计监测显示,2011上半年,全国电信业营业收入继续回升,第二季度达到5218.6亿元,较去年同期增长12%。

从宏观层面来看,我们预计在下半年,随着3G业务的增长和三网融合的推进,国内电信营业收入将继续保持7%以上的增速。

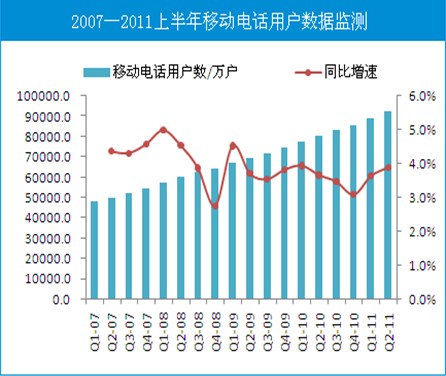

移动电话用户数:近期稳定增长

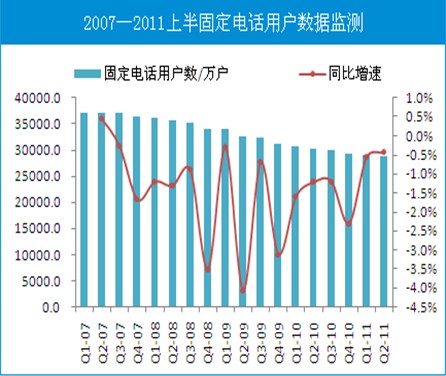

固定电话用户数:继续波动下滑

统计监测显示,2011上半年,全国移动电话用户数量继续保持稳定增长,平均增速在3.6%-3.8%之间,第二季度用户数量达到92499.1万户。

移动电话用户数受季节影响不明显,我们预计在下半年,移动电话用户数将维持3.5%-5%的增速。

统计监测显示,2011上半年,全国固定电话用户数量继续呈现下降趋势,下降速度有所放缓,第二季度用户数量达到29145.6万户。

固定电话用户数将随着电信业务的发展而继续下降,但基于市场基本需求的限制,下降速度不会回到09年的4%以上高位。

移动电话通话时长:震荡增长

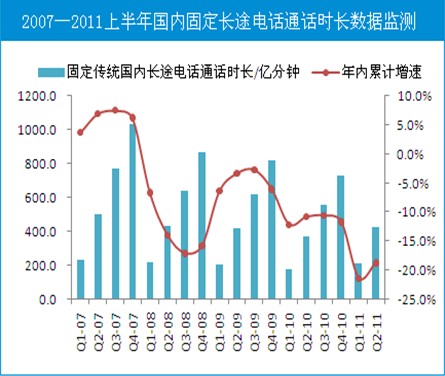

国内固定长话通话时长:周期性下降

统计监测显示,经历了2007―2008年得快速增长期,移动电话通话时长增速在2009年以后放缓,2009―2011年达到23%。

可以预测,2011下半年,随着移动电话保有量的增加以及市场容量的规模扩张,移动电话通话时长将会继续增长,但增速不会超过25%。

统计监测显示,2011上半年,全国固定长话通话时长继续下降,平均下降速度提升至21.4%。

可以预测,2011下半年,随着移动业务的增加以及互联网通信的增长,固定长话通话时长将继续减少,预计减少速度为20.1%。

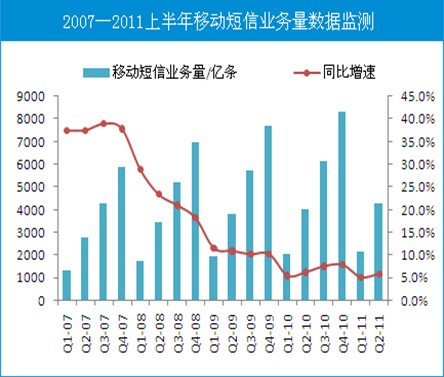

短信业务量:增速趋缓

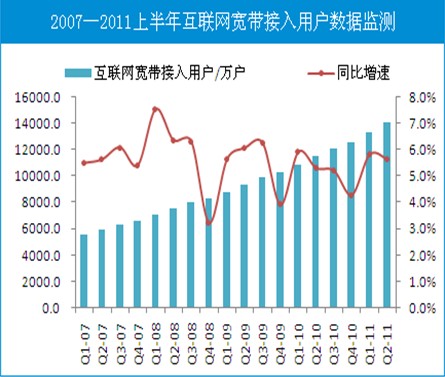

互联网宽带接入用户:稳定增长

统计监测显示,2007―2011上半年,全国移动短信业务量逐年增长,但增速逐渐下降,从2007年的40%降至2011年第二季度的5.2%。

移动短信业务量受季节影响明显,2008年除外,每年第四季度都会出现增速上扬现象,我们预计,2011下半年,短信业务量增速达到6.2%。

统计监测显示,2011上半年,全国互联网宽带接入用户数量震荡增长,季度平均增速达到5.9%。

互联网宽带接入户数量将随着三网融合的推进、云计算技术的发展而继续增加,预计下半年增速维持在6%左右。

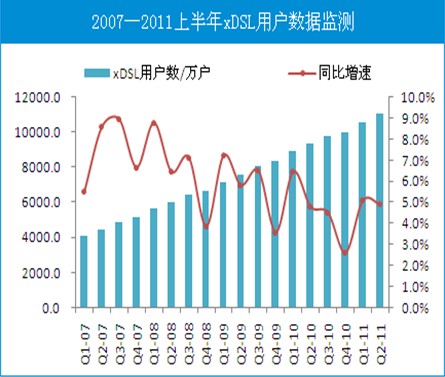

xDSL用户数量:震荡增长

电信营业收入:稳定增长

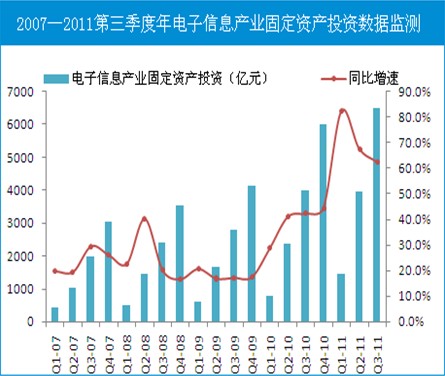

统计监测显示,2011年1-9月,全国电子信息行业发展迅速,各行业普遍呈现增长态势。

所有产品中,除家用视听设备投资额减少,其他产品增速均达到15%以上,其中电子元器件、测量仪器、电子信息机电产品增速在50以上。

统计监测显示,2011上半年,全国xDSL用户数量震荡增长,季度平均增速达到5.1%。

可以预测,xDSL用户数量在下半年将继续增长,但随着互联网技术的发展,其增速会有所放缓,预计下半年增速不会超过6%。

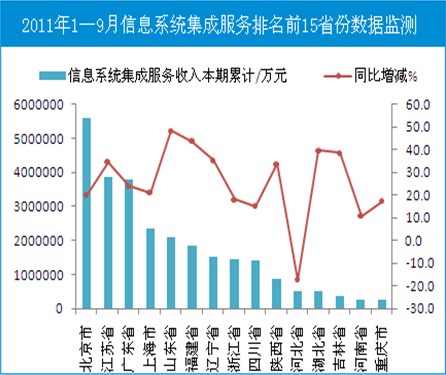

信息系统集成服务:北京“独领风骚”

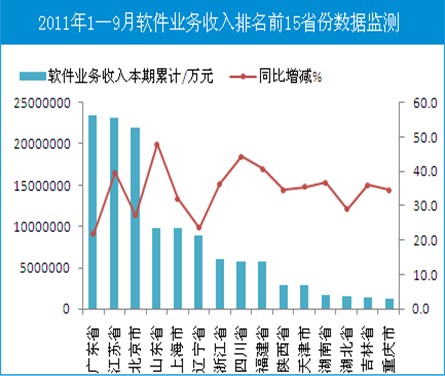

软件业务收入:广东、江苏、北京领跑

统计监测显示,2011年1-9月,全国信息系统集成服务发展迅速,累计收入28,207,395万元

各省份发展程度参差不齐,其中,北京以5,597,929万元的收入位居榜首,高出排名第二省份江苏50%以上。

统计监测显示,2011前三季度,全国软件收入130,022,805万元,较去年同期增长31.7%,广东、江苏、北京位列前三甲。

可以预测,随着物联网、数字城市等项目的推进,各省市下半年软件业务收入增速将继续稳定保持在20%以上。

行业发展预期

电信行业传统业务量将下降7%以上,电子信息行业发展增速预期较快,未来8个季度平均增速将超过20%。

随着云计算技术的发展、三网融合的推进、数字化城市建设项目的实施,物联网、电子元器件制造等将成为重点投资领域。

行业发展建议

电信业减少传统业务投资,增加手机支付、业务提醒、手机定位等增值业务投入。

电子信息行业,电子元器件、电子信息机电以及高精密测量期器件将成为热点需求领域,建议增加投资。