电力行业是国民经济的基础产业,新中国成立以来,电力行业一直受到国家政府的高度重视。在整个国民经济的发展进程中,电力行业起着非常重要的作用。以电力消费为例,工业用电占全部用电量的75%(其中80%为重工业,20%为轻工业),农业占6%,交通、运输、通讯业占2%,市政、商业占6%,民用占10%。随着社会的发展,为应对电力需求、建设规模、电力结构及其可持续发展等问题,我国在电力行业进行了大规模的深入研究和集中建设。

华经纵横长期跟踪研究电力行业变迁,深知电力行业特点。当前及中长期内,随着国民经济快速发展,电力行业正在借着经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在以下四个方面:

一是效率较低,电力工业“高投入、高消耗、低效率”问题较为突出;二是电源结构不合理,电力发展与资源、环境的矛盾日趋突出;三是电网发展滞后于电源建设和用电需求,与国外先进水平相比,供电设施装备水平较低,供电可靠性不高,服务质量较差;四是发展机制没有理顺,电力法律法规建设滞后,行业规划和产业政策薄弱,电力供应与经济社会发展需要不够协调。

为此,我国在“十二五”期间,促进电力发展方式转变,推动能源生产和利用方式变革,服务我国经济社会可持续发展将成为我国电力行业发展主线。

华经纵横定期监测电力行业动态情况,定期发布专项研究成果。4月份火电投资额维持极低水平,导致电源投资也下降明显,预示未来我国装机增速可能将不断下降。用电量低迷一方面使得4月份机组利用率继续下降,同时也带来电厂煤炭库存不断攀升,达到历史最高水平。高库存对燃料供求形成压力,即使将要进入夏季用电高峰,电厂采购煤炭价格环比涨幅也非常有限。稳定的煤价抵消了发电增速的下滑,火电盈利持续小幅改善。5月份三峡入库流量已经高出了多年平均水平,说明5月份来水情况较好,这为水电盈利好转奠定基础。

动态监测成果

2012年6月总发电量零增长

2012年6月总用电量增长较上月略有下降

2012年6月总发电量增速

今年1―6月全国发电量同比仅增长3.7%,6月份发电量零增长。2012年上半年,全国电力发电量22950.30亿千瓦时,同比增长3.70%。其中,6月份当月发电量3933.50亿千瓦时,与去年同期持平,同比零增长。相比之下,去年上半年全国发电有13.5%的增长,6月当月发电量增长16.2%。此前煤炭库存持续激增、煤价暴跌、煤市贸易萧条印证了电力从高速增长的轨道上回归,发电量的零增长,则暗示了煤炭市场行情仍将持续惨淡。

2012年6月全社会总用电量增速

数据显示,2012年1至3月份,全社会用电量累计11655亿千瓦时,同比增长6.8%,增速比上年同期回落5.9个百分点,其中3月份用电量累计4160亿千瓦时,同比增长7%,结束了自去年10月份以来增速逐月走低的局面。4月份,全社会用电量增速较上月回落1个百分点,降至6%。5月份为5.8%,与上月基本持平。6月份全社会用电量增长5.5%。

2012年1―6月利用小时稳步增长

2012年1―6月全国利用小时累计同比降低

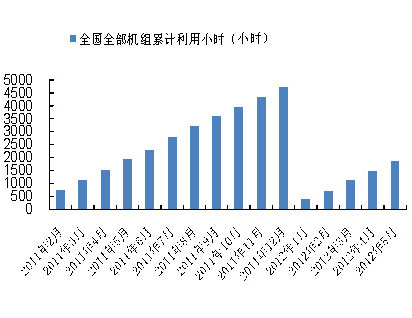

2012年6月全国全部机组累计利用小时数

全部机组平均利用小时数为2234小时,比上年同期下降72小时。其中,火电设备平均利用小时为2489时,与去年同期相比下降113小时;水电设备平均利用小时为1455小时,比去年同期增加47小时。6月当月水电机组利用小时数同比大幅增加55小时,同比增速14%,水电当月利用小时数连续两月同比增加印证了来水改善的判断。

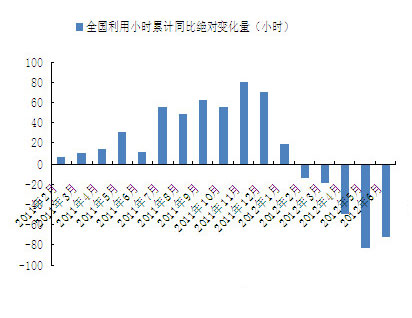

2012年6月全国利用小时累计同比绝对变化量

统计监测显示,2011年全国利用小时累计同比绝对变化量呈现前低后高的走势,上半年该数据一直保持在30小时以下,7、8、9月份则分别达到56小时、49小时和63小时,说明了我国用电高峰集中在这三个月。10月份较9月份的63小时下降8小时,为55小时。11月份较去年同期增加80小时。12月份则增加了71小时。

2012年1―3月,全国利用小时累计同比下降19小时。1―4月,进一步下降50小时。1―5月更是下降至-84小时。1―6月同比下降72小时,情况有所好转。

2012年1―6月全部新机投产继续增长

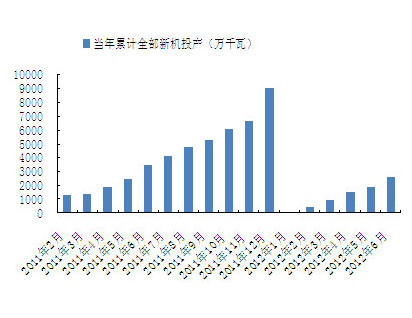

2012年1―5月全部新机投产同比绝对变化量持续为负

2012年6月全部新机投产同比绝对变化量

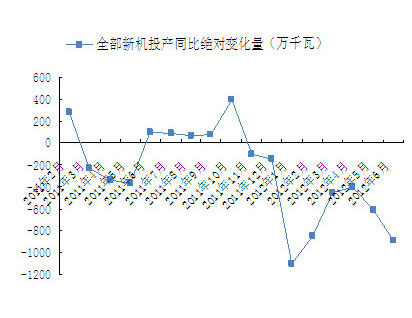

统计监测显示,2012年1―3月全部新机投产同比减少455万千瓦,较2月份的同比较少846万千瓦大有好转。1―4月份,全部新机投产同比减少399万千瓦,较上月情况有所好转。1―5月份,全部新机投产同比减少618万千瓦,较上月进一步减少。1―6月,全部新机投产同比减少893万千瓦。

澳大利亚BJ价格进一步下降

大同动力煤价格6月份不断下降

2012年5月澳大利亚BJ价格

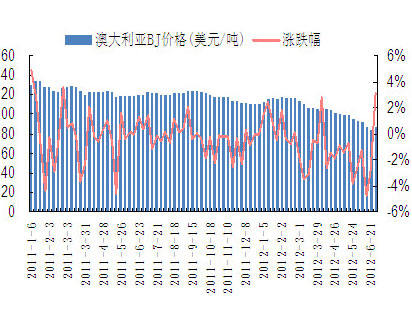

统计监测显示,2011年1月以来澳大利亚BJ价格一直保持平稳下降的变化趋势,从2011年1月初的130.9美元/吨下降到2011年12月的110.7美元/吨,到2012年2月2日止,价格小幅上升至117.6美元/吨。3月1日价格小幅下降至114美元/吨。4月5日下降至108.25美元/吨。5月3日下降至101.0美元/吨。5月31日下降至92.6美元/吨。6月28日下降至87.3美元/吨。

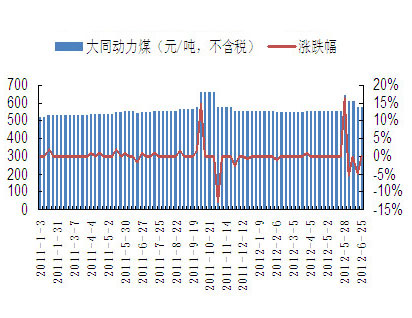

2012年5月大同动力煤价格

统计监测显示,2011年1―12月大同动力煤价格走势基本稳定,从2011年1月的320元/吨,小幅上升到2011年12月的555元/吨。

2012年1月,大同动力煤价格依然保持在555元/吨的水平。2月份则保持在550元/吨的水平。至4月5日,小幅上升到555元/吨。近一个月来,价格稳定在555元/吨。5月28日上升至645元/吨。6月份价格开始不断下滑,从5月28日的645元/吨下降至25日的580元/吨。

行业发展预期/发展建议

在目前及未来一段时间内,智能输电、变电、配电、用电将是建设重点,同时,随着化石能源的日趋紧张,新能源特别是清洁能源,如风电、太阳能等发电技术将会持续发展,清洁能源将会成为未来电能的重要来源,值得关注和期待。

1. 优化调整电力结构,提高电力发展质量;

2.促进电力工业与其他工业协调发展;

3.大力推动电力行业节能减排 。

华经观察/精品推荐

客服热线:400-605-6886 010-82252636 010-62351146 13671328849(24小时)

地址:北京市西城区裕民路18号北环中心 邮编:100029

中国产业竞争情报网?版权所有

《中华人民共和国电信与信息服务业务经营许可证》 京ICP备05083300号

未经授权禁止转载、摘编、复制或建立镜像。如有违反,追究法律责任