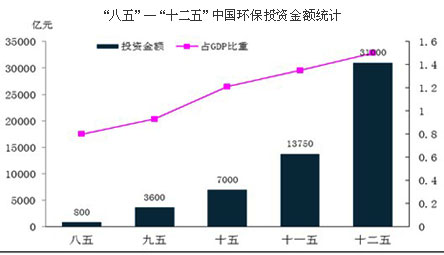

水污染和大气污染是环境污染事件中次数最多的,也是造成经济损失最大的类型。为了综合防治环境污染,国家在“十二五”规划中不但给予了较大的政策支持还增加了大量财政投入,预计“十二五”期间环境投资将达到31000亿元,与环境治理相关的服务行业将会直接受益。文中详细地对“十二五”规划作出分析,并预测了未来环保服务行业的发展方向和发展空间。

我们希望此份专题能够帮助您预见到未来,如果您从事的是某一和环境治理环境防护相关行业,我们希望此份研究能帮助您找到所从事事业的机遇。

希望本刊专题对您有所助益。

(一)节能减排总体要求和主要目标

总体要求:降低能源消耗强度、减少主要污染物排放总量。合理控制能源消费总量,形成加快转变经济发展方式的倒逼机制。优化产业结构推动技术进步。强化工程措施,管理引导相结合,大幅提高能源利用效率,显著减少污染物排放,进一步形成政府为主导,企业为主体,市场有效驱动建设资源节约型环境友好型社会

主要目标:到2015年,全国万元国内生产总值能耗下降到0.869吨标准煤(按2005年价格计算),比2010年的1.034吨标准煤下降16%,比2005年的1.276吨标准煤下降32%;“十二五”期间,实现节约能源6.7亿吨标准煤。2015年,全国化学需氧量和二氧化硫排放总量分别控制在2347.6万吨、2086.4万吨,比2010年的2551.7万吨、2267.8万吨分别下降8%;全国氨氮和氮氧化物排放总量分别控制在238.0万吨、2046.2万吨,比2010年的264.4万吨、2273.6万吨分别下降10%。

根据总体要求和总体目标,“十二五”期间不但要实现节能减排任务,还要实现国内经济转型,万元国内生产总值能耗从2005年的1.276吨标准煤下降到0.869吨标准煤,下降幅度是32%,平均每年下降6.4%,要实现节能减排就必须实现产业转移,从根本上解决高能耗的问题,环保服务行业不但可以解决长期高能耗带来的环境污染问题还可以作为一个战略型新兴产业成为国内经济转型的重要组成的部分。根据国际市场中环保行业发展历史,我国的环保服务行业未来的发展空间巨大,发达国家环保产业的产值已占到了国内生产总值10%~20%,介于风头正劲的制药业和信息业之间,高于其中的计算机行业,并且它还以高于GNP增长率1~2倍的速度发展着,环保业在国民经济中所占的份额不断上升。据统计,目前全世界环保市场达到3000亿美元/年,其中美国和加拿大约占1000亿美元,日本和欧洲占1000亿美元,其他国家占1000亿美元,并且世界环保市场每年7.5%的速度增长。虽然我国在“九五”开始加大对环保产业的投入,但仍有很大的发展空间,特别是在“十二五”期间为应对节能环保和产业转移的战略方针,环保服务业将会以更高的发展速度增长,并将逐渐进入国际市场,迎来更大的发展机遇。

(二)实施节能减排重点工程

1. 实施锅炉窑炉改造、电机系统节能、能量系统优化、余热余压利用、节约替代石油、建筑节能、绿色照明等节能改造工程,以及节能技术产业化示范工程、节能产品惠民工程、合同能源管理推广工程和节能能力建设工程。到2015年,工业锅炉、窑炉平均运行效率比2010年分别提高5个和2个百分点,电机系统运行效率提高2~3个百分点,新增余热余压发电能力2000万千瓦,北方采暖地区既有居住建筑供热计量和节能改造4亿平方米以上,夏热冬冷地区既有居住建筑节能改造5000万平方米,公共建筑节能改造6000万平方米,高效节能产品市场份额大幅度提高。“十二五”时期,形成3亿吨标准煤的节能能力。

根据“方案”相关的从事节能工程的服务厂商将直接受益,伴随环保服务行业的发展,更多的新技术不断得到采用,如电子信息,生物工程等开始被引入到环保服务中,根据近几年的用电量统计,国内电力缺口在逐渐增大,为了保证经济持续增长,节能工作势在必行。作为一个新兴的产业环保服务业在节能工作中的地位也在逐渐提高,大量新产品开始被消费者和企业接受,并得到广泛的应用。

2. 推进城镇污水处理设施及配套管网建设,改造提升现有设施,强化脱氮除磷,大力推进污泥处理处置,加强重点流域区域污染综合治理。到2015年,基本实现所有县和重点建制镇具备污水处理能力,全国新增污水日处理能力4200万吨,新建配套管网约16万公里,城市污水处理率达到85%,形成化学需氧量和氨氮削减能力280万吨、30万吨。实施规模化畜禽养殖场污染治理工程,形成化学需氧量和氨氮削减能力140万吨、10万吨。实施脱硫脱硝工程,推动燃煤电厂、钢铁行业烧结机脱硫,形成二氧化硫削减能力277万吨;推动燃煤电厂、水泥等行业脱硝,形成氮氧化物削减能力358万吨。

相比节能,减排的工作更加艰巨,污水、废气给人们的生活造成的影响更大。只有从根源上进行治理才能获得好的结果,方案中对城镇污水治理提出了更高的要求,新增管网建设直接利好相关基础设施建设厂商。在原有的标准上新增加了脱氮除磷的要求,在污水污泥处理上有绝对优势的MBR处理方式将会迎来更大的发展空间。在废气处理中新增脱硝要求,并且执行历史上最严格的排量标准,由于脱硫脱硝在技术和客户群体上有极大的相似性,对于“十一五”期间业务开展较好的脱硫设备制造、项目改造厂商,将是一个历史性机会。

(三)加强节能减排管理

从1858年开始英国政府开始整治泰晤士河,并出台了多项措施。对泰晤士河流域分区实行不同的环境质量目标,对不同水体中的DO浓度提出不同的要求,要求水体水质不能为害包括鱼类在内的水生生物的生存。 在20世纪60年代英国政府成立泰晤士河水务局,是泰晤士河流域进行统一规划与管理的权力机构,有权提出水污染控制政策、标准,有权控制污染排放,并且在经济上有一定的独立性。1968年英国议会通过污染防治法案,规定各工厂的废水需自行处理,符合一定的水质标准的污水才能排入泰晤士河,对于不采取治理措施的工厂企业罚以重金。为了更好地处理生活污水,将190多个小型的污水处理厂合并为15个较大的处理厂,并进行改建扩建,极大地提高了污水处理能力。在泰晤士河流域广泛采用人工充氧措施,降低污染负荷,恢复水体的修复功能。

经过约150年的治理,投入300多亿英镑,1955—1980年总污染负荷减少了90%,水质已恢复到17世纪的原貌,达到饮用水水源标准。已有100多种鱼和350多种无脊椎动物重新回到这里繁衍生息。

(一)高速的经济发展同时造成严重的环境污染

我国经济长期高速的发展GDP快速增长,取得令世界羡慕的成就,但是同时也产生了较大的隐患,在发展中消耗了太多的能源,例如创造1万美元的价值所需的原材料,是日本的7倍、美国的6倍,这样高耗能的经济增长必然形成未来的持续发展的隐患。中国目前有13亿人口,到2020年将会达到15亿,随着城市化进程沙漠化严重,可居住及可利用的土地是50年前的一半,每年中国都在创造一个新的经济增长神话,但是在神话的背后却伴随着环境污染事件的不断出现,并且造成的经济损失逐渐增大。2000年污染直接经济损失17807.9万元,2004年造成的损失达到36365.7万元,2009年直接经济损失43354.4亿元。我国江河湖泊普遍受到污染,全国75的湖泊出现不同程度的富营养化,90的城市水域污染严重,我国115个城市地下水受到污染,其中重度污染占40%。水污染降低了水体的使用功能,加剧国内水资源短缺。国内的能源消耗以煤炭为主的能源消耗大幅攀升,机动车保有量急剧增加,经济发达地区氮氧化物(NOx)和挥发性有机物(VOCs)排放量显著增长,在PM10和总悬浮颗粒物(TSP)污染依然严重的情况下,京津冀、长江三角洲、珠江三角洲等区域PM2.5和O3污染加重,灰霾现象频繁发生,能见度降低。二氧化硫造成的酸雨污染范围不断扩大,直接造成粮食、蔬菜、水果减产,土壤和水体酸化。我国固体废物产生量持续增长,工业固体废物每年增长7%,城市生活垃圾每年增长4%;而对于固体废物处置能力又明显不足,大部分危险废物处于低水平综合利用或简单储存状态,城市生活垃圾无害化处置率仅达到20%左右。

(二)国内环保服务行业得到快速发展

(三)国内环保服务行业面临的问题

在我国的环境服务业发展中还存在着一些问题:行业规模较小,在环境产业中占比偏低,企业规模小,缺少大型、综合性服务企业,并且服务类型较少,专业化程度低。环境产业市场主要是由环保设备生产和“三废”综合利用产品市场为主,在环保技术设备市场中则是以污水和大气污染治理设备为主,环保技术服务市场份额占比在1/3之下。相关的环境中介服务体系还很不完善,在监测服务,设备运行及管理技术市场中行业规模较小并且未市场化。截至2009年底我国环境保护相关产业从业单位近5万家,相比2000年增长了近4倍,从业人员超过350万人,年产值达到9500亿元,是2000年总产值的8.7倍。国家在“十五”、“十一五”开始对相关产业的投资比重不断加大,“十二五”期间投资总额更是达到了31000亿元,占到GDP的1.5%。为了更好地防治污染和保护生态国内的近几年在环境保护技术开发,技术改造和推广的工作力度不断加大,相关产品和技术基本覆盖了污染治理和环境保护的各个领域,目前的环境设备和产品品种达到3000多种,特别是在城市污水处理、垃圾焚烧和汽车尾气处理设备近几年得到快速发展,部分产品已经达到国际先进水平。但是国内环境产业市场结构不合理,发展不均衡,是当前不争的事实。(一)“十二五”规划环保服务行业主要投资方向

在“十二五”节能减排综合性工作方案中重点对2015年全国化学需氧量和二氧化硫排放总量,推进城镇污水处理设施及配套管网建设,改造提升现有设施,强化脱氮除磷,大力推进污泥处理处置,加强重点流域区域污染综合治理。实现所有县和重点建制镇具备污水处理能力,实施脱硫脱硝工程,推动燃煤电厂、钢铁行业烧结机脱硫,推动燃煤电厂、水泥等行业脱硝做出了重点安排,按照该方案未来环境治理主要的工作重点放在了空气和水两个方面,这也将成为环保服务行业发展的主要方向。按照2011年第三季度末的统计数据,我国已建污水处理厂3078座,污水处理能力达到1.36亿吨/天,实际处理能力为1.1亿吨/天,相比“十一五”规划全国城市处理能力达到1亿吨/天的指标已经超额完成。根据《“十二五”全国城镇污水处理及再生利用设施建设规划》拟新增投资额约4210亿元,在结构上看,完善和新建管网投资2430亿元,占比59%,而新增城镇污水处理厂投资984亿元仅占比23%。完善新建管网投资成为投资重点。建设重点由东部城市和主要的大中城市逐步向中西部、东北地区等老工业基地、中小城市和县城倾斜。

“十一五”期间电力脱硫建设达到较高的水平,火电脱硫率已达80%以上,在装机容量和脱硫普及率均达到世界较高水平。脱硝市场在政府财政支持政策出台前未得到充分发展目前的投运机组只占到燃煤机组总容量的15%,潜在的市场空间巨大。按照《火电厂大气污染物排放标准》氮氧化物排放首度被列入强制标准,截至“十二五”末期绝大多数火电机组均要安装脱硝设施,由此带来的工程安装市场规模将达到1500亿左右,相关厂商均会受益。

(二)环保服务行业相关子产业的市场分析

“十二五”规划纲要延续了“十一五”把总量控制作为约束性指标,同时增加了氮氧化物(NOx)、氨氮排放总量控制指标,并层层分解落实到地方和企业中。在水处理方面MBR技术有望胜出,而空气治理方面则重点在脱硝,相关的脱硝工程和脱硝设备制造产业将得到快速发展。污水处理MBR市场前景广阔

(1)MBR技术简介

MBR是一种相对新型的污水处理技术,膜生物反应器中的膜组件可以将污水中所有的生物菌种截留在反应器呢,在长泥龄和高悬浮固体浓度下处理废水中的有机物质。MBR技术主要用在城市污水处理、净化、回收,还可以联合其他处理方法处理工业有机废水,其处理后的出水悬浮物和浊度接近零,水质好且稳定,目前已在多个国家和地区广泛运用。MBR组件中最重要的组成部分是膜组件,按照膜材料分为有机膜、无机膜、复合膜和仿生膜,有机膜的价格较便宜但是易污损,常用的主要是PVDF和PE膜,无机膜主要是陶瓷膜,其寿命高,能在恶劣的环境中应用,但是价格昂贵不易推广。复合膜和仿生膜是目前研究的重点,抗污染能力优良,并且价格低廉,成为未来主要的发展方向。

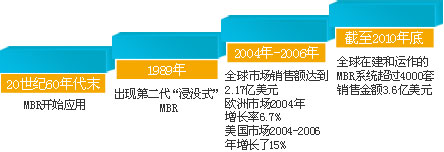

(2)MBR国际发展状况

目前在全世界投入运行或在建的MBR系统已超过4000套,已投入运行的规模最大的MBR污水处理工程已经签约在建。德国Kaasrt市的Nordkanal污水处理厂设计流量45000m3/d(最大流量50000m3/d)。美国Washington的Brightwater污水处理厂设计流量为117000m3/d(最大流量144000m3/d),在2010年已经投入使用。在2007年全球膜及膜组件市场销售金额达到83亿美元,在2011年底达到113亿美元,全球的MBR市场规模在过去的5年中增长了一倍多,2005年市场销售额达到2.17亿美元,在2010年则达到了3.6亿美元。

(3)国内MBR市场发展状况及未来趋势

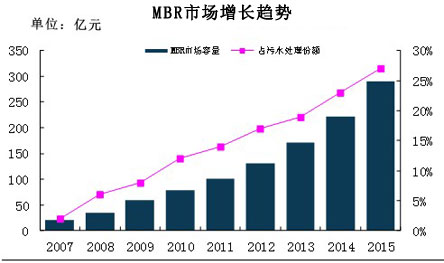

在国内市场上,根据国家环保总局环境规划院预测,我国“十二五”和“十三五”时期废水治理投入将分别达1.05万亿元和1.39万亿元,其中工业和城镇生活污水的治理投资将分别达4355亿元和4590亿元。在此背景下广泛应用于污水处理的膜技术在“十二五”期间将迎来大发展。就MBR技术细分市场来看,2009年国内市场MBR需求为60亿元,MBR年均需求增速在30%左右,预计到2015年国内MBR市场容量在300亿左右。“十二五”期间国家将脱氮除磷作为污水处理的指标,MBR的处理污水的各项指标中氨氮去除率很高大于95%如果采取适当的操作方式如间歇嚗气、A/O工业可以获得更高的总氮去除率。在脱磷方面除磷率在11.9%~75%不等,未来在污水处理中MBR处理技术将会得到更多的应用。中国产业竞争情报网调查结果显示,业内人士对我国MBR市场未来保持积极态度。他们认为在中国尤其是北方地区极度缺水,再生水需求高,特别是对工业用水膜处理污水循环再生利用效果相对较好,技术也较成熟,中国注定成为全球MBR最大的市场。

政府加大减排力度,污水处理厂在原工业上提高标准,占地有限,高出水标准,出水水质稳定等要求都为MBR国内发展提供了良好的契机。MBR在发达国家大规模市政项目中应用不多,由于我国最近10年才进入市政污水处理设施大规模建设时期,而国外许多设施早已建成,才使得我国MBR技术在市政污水处理领域有这样的机会。

脱硝将成为本轮环保投资的主力市场

(1)电力脱硫历史沿革

脱硫市场前期受制于设备进口和政策滞后发展缓慢。

由于脱硫设备基本依靠进口,成本较高,在脱硫电价尚未出台,电厂没有经济补贴的情况下国内电力企业积极性不高,所以脱硫改造进展缓慢,其中政府给电厂进行脱硫改造的期限过长也是原因之一。2005年发改委印发《关于加快火电厂烟气脱硫产业化发展的若干意见》提出通过三年努力,建立健全火电烟气脱硫产业化市场监管体系,完善烟气脱硫技术标准体系和主流工艺,主流烟气脱硫设备的本地化率达到95%以上。

2006年国内建成电厂脱硫能力1.04亿千瓦,超过前期电厂脱硫建设4600万千瓦的总和。

2007年,发改委颁布《燃煤发电机组脱硫电价及脱硫设施运行管理办法(试行)》,规定燃煤机组安装脱硫设备后可获得1.5分钱的脱硫加价补贴。脱硫电价实施后在2008年脱硫年改造容量仍达到1.31亿千瓦。

截至2010年底,全国已投运的烟气脱硫机组超过5.78亿千瓦,占全部火电机组的比例从2005年的12%提高到82.6%。

(2)电厂脱硫改造为脱硝改造奠定了基础

我国的脱硫设施普及率以及达到较高的水平,在“十一五”期间我国的二氧化硫减排工作取得较好的成果,但氮氧化物含量一直呈上升势头。2011年7月29日环保部发布的《火电厂大气污染排放标准》将氮氧化物排放列入强制性指标,在《“十二五”节能减排综合性工作方案》明确提出到2015年全国的氮氧化物排放总量控制在2046.2吨,比2010年下降10%的要求,所以在“十二五”电力脱硝市场有望全面爆发。根据有关规划“十二五”期间新增脱硝需求3.10亿千瓦,改造需求约6.30亿千瓦,烟气脱硝费用大概是1500亿元。脱硝技术改造和脱硫技术改造相似度较高,同时炉内脱硝市场还有很大部分将集中在现有锅炉的技术改造项目,市场规模大约是200亿~250亿元,对在燃控领域有技术优势的企业也将受益。

(3)脱硝行业将在2012—2014年出现爆发式增长

“十二五”规划纲要提出氮氧化物的减排约束性指标,同时2011年9月出台的修订版《火电厂大气污染物排放标准》推火电烟气排放浓度提出了更高的要求——氮氧化物排放标准(100mg/m³以下)成为历史上最严格的排放标准。同时提出了到2014年基本实现对现有火力发电锅炉及燃气轮组必须到达以上标准。相比前期对机组脱硫改造的时间要求更短,政策上强度远大于前期。

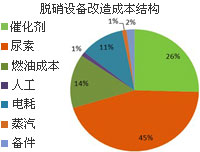

目前的脱硝技术改造周期大约是90~300天,对于电厂时间紧迫,任务繁重。并且脱硝改造和运行成本高,尿素法中尿素成本大概在1.4~1.7分/度,初步估算全国机组改造费用大约是2000亿~2500亿元,运行成本费用约900亿~1000亿元。一般而言,脱销改造成本为8800万元左右,右图显示的是脱销设备改造成本结构:

从2012年1月1日,《火电大气污染排放标准》开始实施后,为了提高火电企业脱硝的积极性,国家发改委相继出台了火电脱硝电价补贴政策,对安装并正常运行的脱硝装置的燃煤电厂给予每千瓦时加价0.008元的补贴,未来可能会根据具体项目来制定不同的电价补贴,对于同步建设脱硝设施的机组加价1.1分/千瓦时,而技改加装脱硝设施加价1.3分/千瓦时。在强制性排放政策和财政补贴同时运用下火电企业将会加快脱硝改造,相关的脱硝行业将会最先受益,呈现爆发式增长。

预计现有的机组改造在2012年将完成30%,2013年可完成40%~50%剩余的设备改造在2014年完成,预计在2012—2013年脱硝市场规模的增长将给脱硝技术和脱硝设备提供商带来巨大的市场机会。

(1)华经纵横认为“十二五”期间在污水、污泥处理方面MBR市场份额将会快速扩大,国内在MBR技术方面有优势的公司将会得到前所未有的发展机会。但是MBR市场技术壁垒较高,新产品的出现可能会对目前市场造成较大的影响,未来在产品性能和价格方面有优势的厂商有望占据主要市场地位。

(2)华经纵横认为在电力脱硫改造中有优势的技术提供和项目改造厂商在脱硝改造中将会获得较大的市场份额,特别是电力集团下属的环保服务部门受益最大,可采取行业并购等方式积极参与到脱硝市场中。同时钢铁、煤炭脱硫也会给相关公司带来较大的收益,应当给予重视。