九州电气——风电变流器行业竞争企业调研

案例背景

案例背景2005年开始我国风电行业开始进入快速发展阶段,连续3 年累计装机增速超过100%。2008 年我国新增风电机组5130 多台,单机平均装机功率已经超过1MW,累计风电机组已经达到了11600 多台,累计装机容量已经达到12210MW,超过印度成为亚洲累计风电装机容量最大的国家。截止2008年,国内风场主要分布在24 个省(市、区),比2007 增加了重庆、江西和云南等三个省市,内蒙古、辽宁、河北和吉林等四个风能资源较为丰富的省区目前累计装机均已超过100 万kW。

从全球各国的风电装机发展趋势来看,中国和美国已经成为未来推动全球风电发展的主要推动力。我国2008 年累计装机容量排名全球第四,而新增装机容量则位于全球第二,仅次于美国。

风电变流器是风电整机的核心零部件,从目前的实际安装情况看,国内的兆瓦级风电变流器多数为进口,其单个售价在90万元左右。我国风场每千瓦投资成本大概在9000-10000 元之间,其中70%-75%投资于风机设备(含塔架),变流器在风电整机成本中占10%的比例。按照变流器在风电投资中的比例进行测算,2008年国内风力发电变流器的市场需求额约为30亿元。

于同众多工业自动化涉及的领域一样,风电领域的自动化关键技术甚至产品始终为国外企业所掌控,而国内工业自动化厂家也不愿将巨大利润拱手相让,技术追赶的脚步也越来越快。由于风力发电整体技术起步比较晚,所以现今我国风电场应用的风电变流器市场主要被维斯塔斯、西门子、ABB等知名国外品牌占领。

国家近几年出台了很多策和举措支持族品牌的发展,为国有工业自动化企业提供了大力的治和经济支持。发改委在文件中明确提出,风力发电机组设备国产化率必须达到70%以上。“十一五”期间,国家又发布了关于风力发电方面的一大批科技支撑计划项目,在风电机组控制系统及变流器的研发及产业化方面投入了大量资金。这些策和举措带动了近两三年国内的变流器企业发展。

2007年10月20日,国内首台1.5兆瓦风力发电全功率变流器在九洲电气试制完成,拉开了我国在兆瓦级永磁直驱风力发电并网技术国产化的序幕,打破了由国外企业在该领域内垄断格局。虽然取得了一定的成绩,但行业内的竞争压力丝毫未减。哈尔滨九州电气股份有限公司于2009年委托华经纵横对行业内几家重点企业进行情报研究,以便为企业的发展决策提供有益的参考,确立起自己在风电及变流器行业的领导地位。

对内调查华经纵横项目组对九州电气指定的国内某重点企业进行了深入调查。

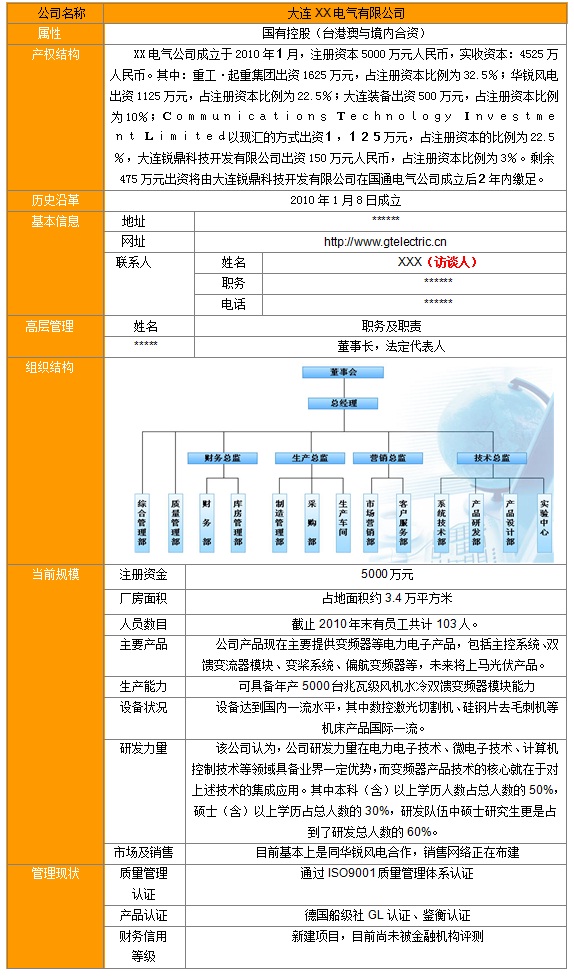

一、公司基本情况

表1-1 XX电气有限公司基本情况

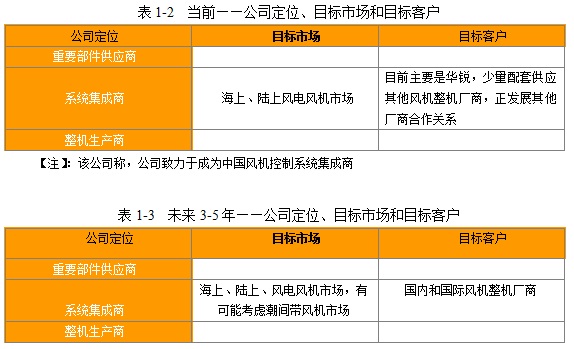

二、定位、目标市场和目标客户

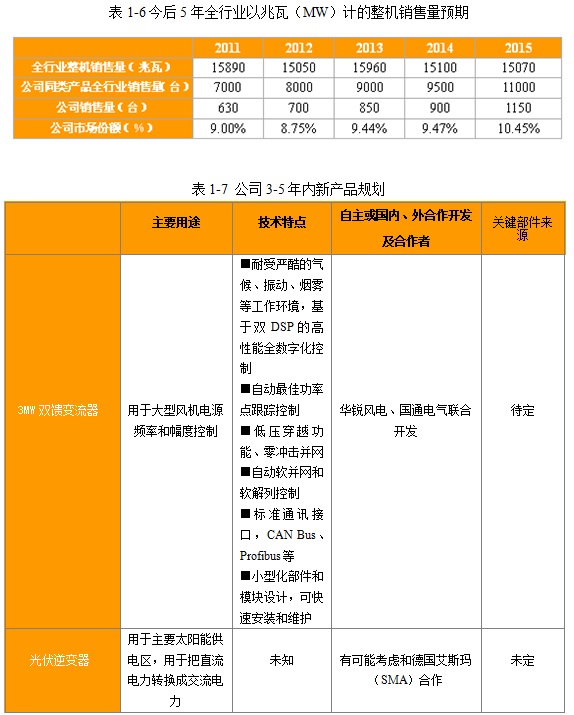

三、产品产销

四、竞争分析

风机控制系统中技术含量最高的主控系统和变频器。

——主控系统方面,国内企业竞争者中,具备自主研发能力的东方自控和科诺伟业,公司目前还没有形成产能。

——在变频器方面

1、外资竞争者:主要有Converteam、美国超导(华锐的供应商)、ABB、SEG、爱默生(批量供应东汽)、concycle、、Vacon(伟肯)、INGETEAM(西班牙公司,在中国南通有生产基地)、VERTECO和the switch(红色标注的两家是金风的供应商)等;

2、国内竞争者:主有东方自控、合肥阳光、清能华福、科诺伟业、阳光电源、浙江海得新能源、南车时代、东方日立(中日合资)、九州电器、国电龙源电气等,这些企业开发出了大功率双馈的变频器,产品已有小批量在风场投运。

Converteam的产品是目前双馈领域国内应用最广泛的,Converteam的体积比较大,但是布局不拥挤,国内好多家都是模仿Converteam布局,各个器件分立更换都比较方便,与外部的接线也很方便。

ABB设计紧凑,体积比Converteam的小。但是器件更换比较困难,器件的集成度太高,一旦一个部件损坏就得换一堆东西(如IGBT),转子接线得把模块抽出,比较麻烦。

SEG跟Converteam风格比较相似。

超导的目前就华锐用,是美资的产品。

——该公司称其变流器最大亮点是低压穿越性能优于市场产品,变流器容量小,价格低,应用后机组的谐波小。

五、产品价格分析

据公司调查,现在市场上国产变流器均价30—40万,(带变速箱在50万左右),国产价格近期走下行趋势,外资品牌在40—60万左右,(带变速箱80万左右)根据配置配套情况价格会有一定的浮动;同时,该公司认为,随着变流器的国产化步伐加快,未来,外资品牌降价可能性极大。

该公司称其产品价格明显低于外资产品,同国内产品竞争价格也具有一定优势,在产品性能和价格的双面优势支持下,产品竞争力较高,未来在其他整机厂商中逐步分得份额。

六、规划预期

七、核心竞争力

——强项和贡献最大因素:

公司强项在于在风电变频器领域的研发和技术能力,在电力电子技术、微电子技术、计算机控制技术等领域具备业界一定优势,而变频器产品技术的核心就在于对上述技术的集成应用。贡献最大的因素是关联公司间的业务合作,可以有效的实现产品销售,节省的部分营销成本,可以用做市场开拓和产品研发,另外关联公司的技术研发力量互享,增加了研发成功的可能性。

——弱项和威胁因素:

该公司认为,企业刚进入市场,行业市场地位尚未确立,完整的运营体系尚未构建,在初期会受到众多厂商的排挤,公司在开拓除投资人(华锐风电)的其他风电整机制造商面临的阻力较大。

——需要说明的是,关联公司销售,产品售价一般会低于市场水平,影响盈利面,未来需要进一步拓展和其他风电整机厂商的合作关系。

对外调查华经纵横项目组充分利用行业协会及专家资源,对行业内国外几家重点企业进行了深入调查,数据资料获取以面对面或电话访谈为主。

一、中国可再生能源学会风能专业委员会(中国风能协会)

1、2010年中国风电控制器(包括所需核心部件和软件)的市场前5名的销售额和市场份额情况。

2、对各目标厂家在以下几方面的优势、劣势、机会和威胁(SWOT)看法(以ABB为例)

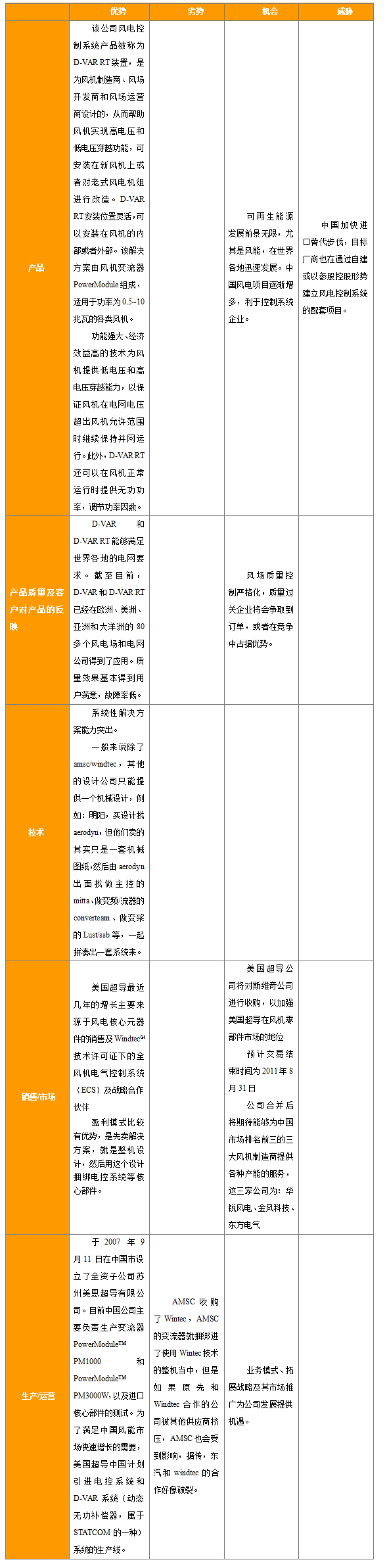

二、中国电力科学研究院新能源研究所

1、2010年中国风电控制器(包括所需核心部件和软件)的市场前5名的销售额和市场份额情况。

2、对各目标厂家在以下几方面的优势、劣势、机会和威胁(SWOT)看法(以美国超导为例)

表1-11中国电力科学研究院新能源研究所——美国超导公司情况

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4