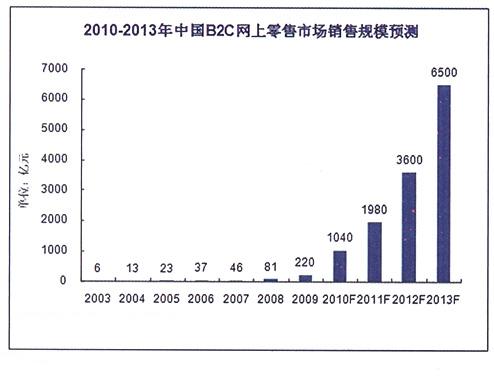

2010年B2C电子商务突破千亿 2011年竞争将全面升级

2010年的中国网上零售市场注定是不平静的一年。当当和麦考林的上市终结了多年艰辛的长跑,最终得到资本的认可,在美国资本市场实现IPO。而以京东商城为代表的其他B2C企业也纷纷宣布完成巨额融资。但是在这些成功背后。也有一些案例让投资方和电商企业倍感压力,如千寻网的衰落与米粒商城的倒闭。君略预测,2010年中国B2C网上零售市场规模已突破1000亿元大关,环比增长373%,2013年将达到6500亿元。

2010年中国电子商务的跌宕起伏绝非偶然。君略研究认为,在2011年中国B2C一只脚已经迈入成熟阶段,2010年只是成熟前的阵痛。从1999年开始,中国电子商务B2C已经经历了11年的发展历程。作为一个互联网的产业,B2C企业有太多的时间都投入到了供应链管理方面,而对于前端的服务,B2C企业具有丰富的经验。除资本因素外,当当和麦考林的上市从另一个角度反映了中国B2C企业前端和后端的能力差距已经开始缩小。2011年,中国将会有更多的企业实现IPO,尤其是在细分市场。从整个产业的发展周期来看,整个B2C市场将步入成熟期。

君略研究认为,2011年B2C企业竞争将全面升级。价格战作为产业初级阶段的核心竞争模式,在2011年将依旧是B2C市场的常态。市场份额依然是市场追逐的第一要素。随着更多的B2C企业跨过IPO门槛,差异化的服务、产品将成为厂商竞争的新模式。凡客诚品和好乐买在终端服务方面做出的尝试,已经收到成效。快书包、维棉网在细分领域的创新是2010年B2C市场的亮点,也是2011的趋势。专业化的服务能力是综合B2C的短板,也是创新厂商在B2C市场生存的唯一砝码。

另外一方面,竞争的全面加剧,意味着缺乏竞争力的厂商将面临淘汰,如同2010年的千寻和米粒商城。退出的原因在于资金链断裂、商业模式不清晰、领先厂商的压迫式竞争等。电子商务模式对于资金的需求较高,对供应链管理能力的考验也很严格。投资热潮让很多厂商争先恐后的投入进来,然而后期的投入是否坚定,以及是否能够保证对供应链系统的控制,将影响电商企业未来的走向。

2010-2013年中国搜索引擎市场规模展望

中国搜索引擎市场的市场规模在2010年呈现稳定增长。君略预计,2010年全年,中国搜索引擎市场规模将达111.25亿,较2009年增长55.9%,预计到2013年,中国搜索引擎市场规模将达314.33亿,较2012年增长37.7%。

随着关键词广告效果的不断提升,搜索引擎市场的广告收益不断增加。广告主利用搜索引擎市场进行营销的投入逐渐加大。另一方面,广告主需求的多样和广告主类型的增多也使得搜索引擎市场在广告投放量上不断增大,使得整体市场不断扩大。君略研究认为,市场规模得到持续稳定的增长主要由于以下原因:

搜索引擎助力品牌厂商实现营销闭环。实力厂商通过布局搜索引擎市场以实现其在不同媒体的全面投放。通过媒体的广泛覆盖使得广告主能够全面覆盖受众,帮助广告主提升企业及产品服务的知名度和美誉度。

搜索引擎帮助中小企业降低营销成本。关键词广告成本相对较低,其能够帮助中小企业实现低成本营销,为中小企业提供营销推广平台。

搜索引擎成为厂商流量主要来源。搜索引擎为以电子商务为代表的互联网厂商提供流量,进而帮助电子商务厂商拓展用户来源,扩大厂商盈利。

同时,竞价排名公正性、个性化搜索领域创新、搜索智能和移动搜索方面将对搜索引擎厂商相关能力提出挑战。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4