1 世界市场供应现状及预测

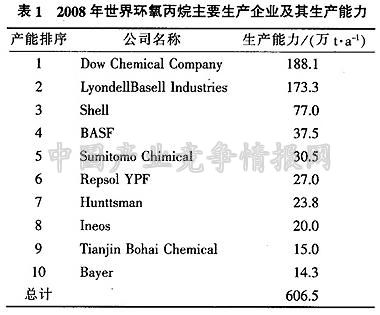

2008年世界环氧丙烷生产能力为780.8万t/a,产量为679.3万t,开工率为87%,消费量为675.9万t,西欧、北美和亚洲是世界环氧丙烷主要生产和消费地区。国外环氧丙烷产业集中度很高,美国Dow化学公司和Lyondell公司是世界上最大的生产商,控制了世界环氧丙烷的大部分市场。Dow化学公司分别在美国、德国、巴西等地建有生产装置,均采用氯醇法技术。Lyondll公司分别在美国、法国、荷兰等地建有生产装置,采用共氧化法技术。目前,世界采用氯醇法路线的环氧丙烷产能占总产能的40%-45%,共氧化法产能占55%-60%。2008年世界环氧丙烷主要生产企业及其生产能力见表1。

近年来,由于亚洲市场的需求剧增,拉动了世界环氧丙烷需求强劲增长,进而推动了环氧丙烷新增产能快速上升。2009年上半年,Basf/Dow化学公司位于比利时安特卫普的30万t/a过氧化氢直接氧化生产环氧丙烷装置和日本住友公司与沙特合资的采用住友公司异丙苯氧化法20万t/a环氧丙烷装置相继投产。另外,Lyondell公司与中石化镇海炼化在我国浙江建设的28.5万t/a共氧化法环氧丙烷项目也于2010年6月试车成功;Dow化学公司与Siam Cement集团也计划于2011年投产39万t/a的环氧丙烷装置,2009-2013年还将有几个环氧丙烷项目计划在我国实施。预计到2013年,世界环氧丙烷生产能力将达到990万t/a。由于除日本之外的亚洲地区环氧丙烷下游产品年消费增长率一直保持近两位数增长,许多企业计划在亚洲新建或扩建环氧丙烷生产装置,大部分新增产能将集中在这一地区,预计除日本之外的亚洲其他地区新增产能将占新增总产能的60%左右。

2 世界市场需求现状及预测

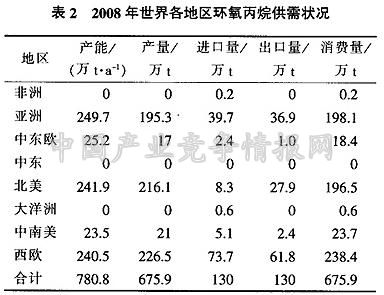

2008年世界环氧丙烷消费量为675.9万t。西欧、北美和亚洲是世界环氧丙烷主要消费地区,消费量分别占29.3%、29.1%和35.3%。北美是最大的净出口地区,西欧是最大的净进口地区。

世界环氧丙烷主要用于聚醚多元醇、丙二醇和丙二醇醚等的生产。2008年用于聚醚多元醇的环氧丙烷约占总消费量的63.4%,用于丙二醇生产的约占18.2%,用于丙二醇醚的环氧丙烷约占5.9%。2008年世界各地区环氧丙烷供需状况见表2。

近几年世界环氧丙烷需求呈现强劲增长,2001-2008年,全球环氧丙烷年均消费增长率达到5%。其中,以我国和印度为首的亚太地区是环氧丙烷产能和消费增长最快的地区。

预计未来5年,亚洲地区环氧丙烷需求增长最快,年均增长11.6%,北美和西欧增长缓慢,年均增长率分别为3.3%和3.7%。

世界环氧丙烷需求增长的主要动力将来自于聚氨酯行业对聚醚多元醇的需求增长。

预计到2013年,世界环氧丙烷生产能力990万t/a,需求量将达到915万t,2008-2013年需求年均增长率6.2%,高于同期产能增长率1.3%。预计2018年,生产能力将达到1160万t/a,需求量为1054万t。长期来看,全球范围内环氧丙烷市场前景依然乐观。

3 国内供应现状及预测

我国的环氧丙烷生产始于20世纪60年代,近年我国环氧丙烷产能快速增长。2001年,我国环氧丙烷产能为48万t/a,到2004年产能已达到56万t/a,2006年增至95万t/a,2009年产能达到126万t/a,2009年产量110万t,开工率达到87.3%。

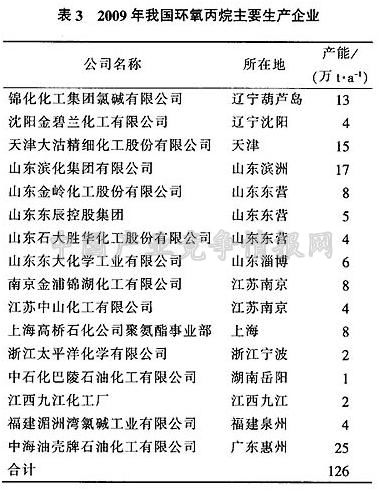

目前国内有20多家环氧丙烷生产企业,其中生产能力在10万t/a以上的企业15家。主要有中海壳牌、山东滨化、锦化氯碱、天津大沽石化、山东金岭等企业。除中海壳牌的环氧丙烷装置采用联产苯乙烯的共氧化法外,其他环氧丙烷装置均采用氯醇法。2009年我国主要环氧丙烷生产企业见表3。

近几年,国内环氧丙烷大量扩建、新建,今后一段时期仍将是产能集中投产的高峰。山东、江苏、浙江是今后国内产能增长的主要地区。南京金浦锦湖公司计划在南京化学工业园区扩建环氧丙烷一体化装置,新增10万t/a环氧丙烷产能;山东东大化工扩能到12万t/a;Lyondell与中石化合资在宁波镇海建设28.5万t/a共氧化法环氧丙烷生产装置已于2010年6月试投产。此外,一些扩建、新建项目也在计划中,如山东海化、烟台万华、亨斯迈等环氧丙烷衍生品项目也在积极规划中。预计到2012年,国内环氧丙烷生产能力将达到164.5万t/a。2015年我国环氧丙烷生产能力将达到257万t/a。2010-2012年环氧丙烷新建及扩产项目情况见表4。

4 国内消费现状及预测

4.1 环氧丙烷

4.1.1 供求关系

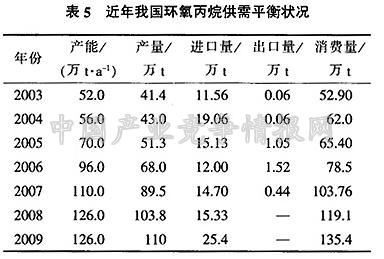

国内环氧丙烷行业自20世纪90年代初期开始,消费量保持高速增长,1990-2005年环氧丙烷消费量年均增长率高达22.6%。2005年以来,随着我国聚氨酯工业进入新一轮发展期,对上游原料环氧丙烷需求增长进一步加快。2008年国内环氧丙烷的表观消费量达到105.3万t。2008年下半年以来,由于受金融危机的影响,市场消费量增长趋缓。2009年,随着国内经济复苏,下游聚醚需求旺盛,环氧丙烷表观消费量达到135.4万t。近年我国环氧丙烷供需平衡状况见表5。

4.1.2 进出口

我国环氧丙烷进口量一直不大,其进口量主要体现在下游产品聚醚和聚氨酯上。从2003年开始,环氧丙烷进口量开始猛增,进口量由2002年的5.3万t,增加到2003年的11.6万t,2004年又猛增至19.1万t。2005-2008年,随着国内新增产能的大量投产,环氧丙烷进口量逐步回落,维持在12万-15万t。但2009年环氧丙烷进口量又激增,达到25.4万t,同比增长66.1%。其中90%以上的产品来自日本和新加坡;日本占58.5%,新加坡占34%。

我国环氧丙烷进口主要集中在江苏和浙江两省,占全国进口量的85.8%。其中江苏省进口量最大,占62.5%。江苏省既有一统聚氨酯制品有限公司、南京红宝丽股份有限公司、江苏钟山化工有限公司等下游聚醚及聚氨酯企业,又有较多的贸易仓储商,如常州市新华石油化工储运有限公司、张家港越洋实业有限公司等,因此环氧丙烷进口量一直高居全国首位。从进口海关来看,排在前三位的为南京、宁波和上海,占进口量的比例分别为62.5%、23.3%和6.6%。

我国环氧丙烷出口量较少,中海壳牌石化、锦化氯碱、天津大沽化工和山东滨化有少量出口。

4.1.3 需求预测

随着聚氨酯工业的飞速发展,聚醚多元醇等衍生物国产化率将大幅提高,环氧丙烷的需求量仍会有较大的增长。据专家预测,到2012年,环氧丙烷需求量将达到170万t,生产能力将达到182万t/a。届时我国环氧丙烷的供需将由产不足需转变为供过于求。预计2012年我国环氧丙烷生产能力将达到164.5万t/a,我国环氧丙烷的供需将仍很紧张。目前仍有几套大型环氧丙烷装置正在进行前期工作,包括烟台万华、亨斯迈中海油海南烯烃等一体化项目均配套环氧丙烷、聚醚多元醇装置,预计到“十二五”末期我国环氧丙烷的生产能力将达到270万t/a。

4.2 环氧丙烷下游产品

2009年国内环氧丙烷用于聚醚多元醇的消费量约占总消费量时83.4%,占据主导地位,丙二醇占10.5%,其他包括异丙醇胺等占6.1%。

未来环氧丙烷消费中聚醚仍占主要地位,所占比例有所上升,丙二醇消费仍稳步增长,所占比例有所下降。

4.2.1 聚醚多元醇

聚醚多元醇简称聚醚,是聚氨酯工业的主要原料。目前聚氨酯应用主要集中在4个领域,即家具、汽车、建筑和工业绝热,它们的用量约占聚氨酯全部用量的2/3以上。

2009年我国聚醚产能已达到150万t/a,产量130万t,消费环氧丙烷113万t。

从国内消费情况看,聚氨酯市场的变化趋势有其规律性,从20世纪80年代开始,家具和床垫的消费增长迅速,使得聚氨酯软泡需求大幅增加,20世纪90年代后,汽车、建筑和家用电器等工业用聚氨酯消费增长迅速,使得国内聚氨酯消费稳步增加。从2008年国内聚氨酯消费结构来看,家具、家用电器和汽车是聚氨酯的主要消费领域。在建筑领域中,国内更多的是使用EPS产品,聚氨酯需求量相对较低,但未来随着环保节能要求的提高,将会给聚氨酯行业带来源源不断的发展动力。

聚醚多元醇将是环氧丙烷最大的消费领域和主要需求增长领域。预计2010-2012年末将有66万t/a聚醚多元醇新建和扩建项目投产。预计2012年聚醚产能将超过200万t/a,聚醚能力迅速增长,环氧丙烷消费也将大幅增加。

4.2.2 丙二醇

丙二醇的用途很多,包括用作不饱和树脂的原料,医药、化妆品和食品中的湿润剂,转热液、防冻液以及飞机去冰剂等用途。

2009年我国丙二醇的生产能力31.1万t/a,产量19万t,进口量5.9万t,出口量3.3万t,表观消费量21.6万t。2009年消费环氧丙烷14.2万t,占环氧丙烷消费量的10.5%。

丙二醇的表观消费量在过去的3年内保持10%以上的增长率。2005年以来,我国丙二醇表观消费量始终保持10%以上的增长率。2008年虽然受到金融危机的影响,但仍有增长,预计在未来的5年里,国内的丙二醇需求年均增长率将为5%左右。随着国内丙二醇产能的明显增长,2009年以后国内市场将出现严重供大于求的局面,企业开工率严重不足,环氧丙烷在该领域的消费比例将呈下降趋势。

5 结束语

(1)随着国内大型环氧丙烷装置的建设,"十二五"期末环氧丙烷的市场由供不应求趋于供求平衡,而市场价格的回落,逐步打开了下游通道,进一步使得下游如聚醚、丙二醇行业在原料资源充沛的前提下,产量大大提高。环氧丙烷下游衍生物的进口替代及实际消费能力的增长,成为拉动我国环氧丙烷消费增长的动力。

(2)目前,从国内环氧丙烷装置整体的情况来看,除了中海壳牌的装置是使用PO/SM联产法以外,其余各类装置仍采取氯醇法工艺,能耗和水耗较高,产生大量污水和废渣,处理困难。随着节能环保法律法规的完善和措施的进一步严格落实,国内现有氯醇法生产企业的生产和发展空间将受到越来越大的限制,应采用先进、绿色环保的工艺加以改造,如改用共氧化法和过氧化氢法(HPPO),并在有条件的情况下,配套建设聚醚等下游装置,形成上下游一体化生产,满足国家节能减排和生产结构优化调整的要求。