保持较高水平。虽然受国家货币政策紧缩等政策影响,下半年存在着市场需求后市有下降趋势。但纵观已往水泥行业的运行轨迹,全行业2011年依旧将总体保持良好健康发展。

一、2011年上半年水泥工业运行情况

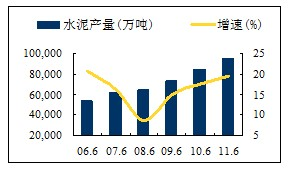

(一)水泥产量增速惊人,远超预期

1~6月度规模以上企业累计水泥产量9.5亿吨,同比增速达到19.57%,远超预期。无论是水泥绝对量还是同比增长都处于历史高位。从区域来看华东和中南地区占据全国产量的60%,西南、华北和西北同比增长最快均超过20%。

虽然进入5月份后,从市场基本面传出经济有下调趋势的声音,货币政策紧缩、限电等因素都会对水泥需求产生影响。但按照以往行业运行规律看,我们预计全年产量增速依旧将超过10%的高增长,全年水泥产量将突破20亿吨。

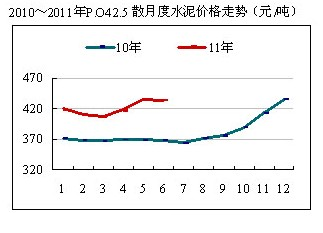

(二)上半年水泥价格表现良好

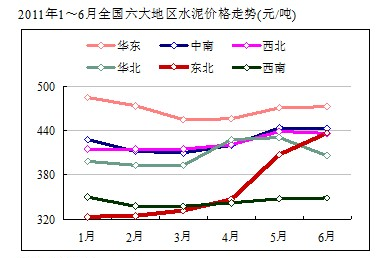

从中国水泥协会数字水泥网监测的全国31个省会城市的水泥市场价格来看,2011年1~6月全国PςO 42.5水泥市场价格超过415元/吨,较2010年上涨50元/吨,涨幅达14.80%,涨幅最高的是华东地区,涨幅48.60%。华北、中南地区较以往价格也明显提高。西南地区价格从2010年低于2009年,2011年继续下滑。东北地区在5月旺季提价,已经高于前两年,西北地区1~6月整体表现低于去年,尤其是陕西和宁夏地区。价格下跌主要原因:一是区域产能集中释放;二是资金短缺致使市场需求放缓。

(三)经济效益大幅提高

1~5月份全国水泥行业销售收入3,244亿元,同比增长48.25%。实现利润352.57亿元,同比增长170%,行业毛利率达到20%,同比增长近5个百分点。行业盈利能力表现前所未有的良好表现,众多水泥企业大幅度盈利。

从区域来看,华东地区不仅利润贡献最大,贡献了全行业54%的利润,而且同比增长也是最高,达到504%。其次为中南地区,贡献行业26.5%的利润,同比256%。西南、西北和东北均同比去年同期明显下降。

行业集中度在不断提高同时带来了企业之间的协同效应增强和盈利能力提升,目前水泥行业盈利水平处于历史高位。

(四)出口继续下降

1~5月份水泥及熟料累计出口仅为474万吨,同比下降30%以上。说明国际水泥市场表现依旧较为疲软,再加上国内价格处于较好水平,出口动力不足。

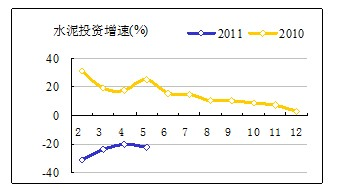

(五)水泥投资继续下滑

受2009年38号文限制新增产能的影响,2010年达到产能投放高峰后,水泥投资呈急速下降趋势,2011年水泥投资增速出现负增长,1~6月份为-15%。2012年后水泥新增产能将非常有限。

二、存在的问题及建议

(一)产业集中度依旧偏低

虽然我国大企业集团正通过并购整合,提高自身产能规模,但到目前为止全国前十家企业的新型干法水泥熟料产能集中度仅为43.8%。今年上半年全国前十家企业的累计水泥产量占全国仅为27%。

我国西南地区前五家新型干法水泥熟料产能集中度全国最低,仅为23%,在近两年产能过剩。

此外,大企业的熟料产能远高于粉磨能力的问题依旧突出。

(二)淘汰落后工作任务依旧严峻

今年,淘汰落后指标下达了,关键是落实检查。由于当前全国水泥价格整体向好,为淘汰落后工作带来更多困难。今年水泥投资额下降必将带来明年新增供给减少,在调整产业结构和节能减排的大背景下,淘汰水泥落后产能是未来行业主旋律。

(三)投资管理和监控乏力

自2009年国办38号文件对水泥项目投资叫停后,政府对新上项目的管理和监控乏力。新上项目的布局、已核准项目的手续、甚至倒卖项目批文现象都有所发生。对个别地区,随着淘汰落后产能的推进,确需新增部分产能来填补淘汰后的空间工作也停顿下来,致使部分已淘汰的企业又恢复生产。

(四)兼并重组进度缓慢

今年上半年水泥行业价格表现良好的同时,使得兼并重组成本进一步加大,兼并重组要有一个好的市场环境。适度的产能过剩是市场高成长的必然产物,同时也造就了一批有市场竞争力的大企业集团。有实力的大企业集团可以在这样的市场环境中开展兼并重组,有了发展机会。

(五)加强行业自律,反对低价倾销

当前,局部地区水泥价格低迷,所在地大企业要发挥市场主导作用,加强行业自律,反对低价倾销。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4