由于国家加大经济调控,宏观经济第四季度将在温和的通胀背景下放缓运行。预计2011年我国全年GDP实际增速在9.2 %左右。

受2011年第四季度宏观经济放缓的影响,华经纵横预测,2012年上半年宏观经济将延续2011年第四季度增速回落的态势,并引发宏观经济政策较大幅度的转向,增幅在8.6%。回落的态势有望在2012年第三季度出现“反弹”,预计在8.9%左右,第四季度GDP增速会以小幅回升。预计2012年全年GDP增速为8.8%,呈现放缓的态势。CPI方面,2012年CPI将延续2011年第四季度低位运行的局面,上半年CPI将在4.3%~4.5%之间运行,通货膨胀也将有效得到控制。

根据《中国酿酒产业“十二五”规划》,到2015年白酒行业产量预计将达到960万吨,比“十一五”末增长8%,年均递增1.5%;销售收入达到4300亿元,比“十一五”末增长60%。

白酒——作为食品行业中可选择性商品,具有毛利率高、议价能力强等特点。面对这样的大背景,白酒行业的前景又将如何呢?

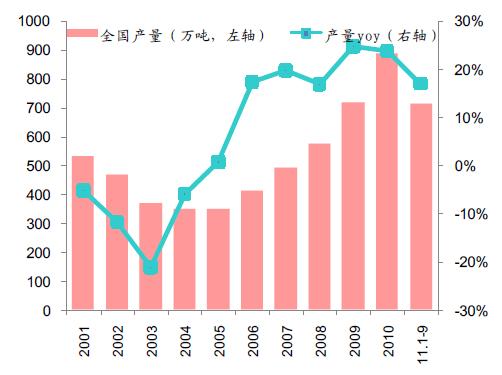

从白酒的整体供给来看,我国白酒产量今年前三季度产量增速17%,依然保持高速增长,自2004年以来白酒整体进入景气周期后,行业产能持续扩张,连续7年保持上升的态势。

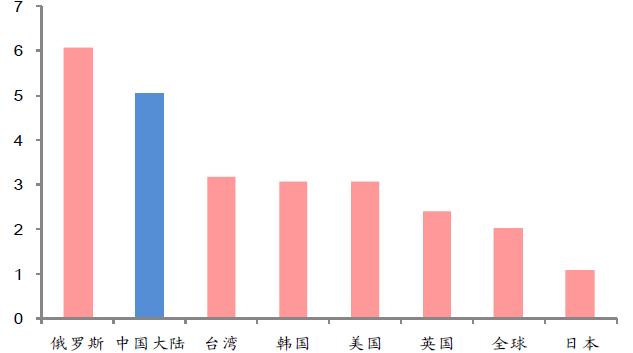

数据显示,目前我国成年人均白酒年消费量已达到5.06升(即10瓶),而世界平均水平仅2.01升,美国消费峰值在4.5升左右,目前是3.06升,韩国、台湾也处于3升左右的水平。

从需求方面分来看,2012年白酒重度消费群体数量(30~50岁男性人口)将迎来峰值,在2013年起将会减少,这样将有可能使得白酒消费量迎来新的拐点,消费量增长将不会有太大的突破。

由此看来,白酒行业在量上的增长空间已不大。华经纵横认为,白酒行业未来的增长主要来自结构性的增长。而供给持续增长与消费量增长空间不大,由此产生的供过于求的矛盾将导致两个结果:

一是行业竞争加剧,白酒行业整合成趋势;

二是行业的增长方式发生变化,白酒行业将从量的增长逐步发展到结构性增长。

声明:华经观察属原创内容,代表个人观点,授权于中国产业竞争情报网使用;如需转载请保留原意并注明来源:中国产业竞争情报网!

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4