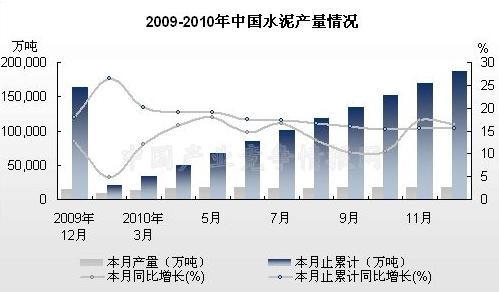

2010年自楼市新政实施以来,对建材行业需求抑制作用逐渐显现。2010年12月当月,全国水泥产量为1.7亿吨,实现同比增长16.37%,环比下降3.92%,较上月产量减产692.16万吨,2010年国家重申淘汰落后产能,建材水泥行业面临重整兼并,尤其部分省市针对高载能行业施行拉闸限电以来,水泥产能扩张受限,产量增幅已呈下行趋势,价格上涨在所难免。2010年1-12月全国水泥累计产量18.68亿吨,同比增长15.54%,较上年同期降幅回落2.37个百分点,较上年同期累计水泥产量增产2.39亿吨。水泥熟料方面累计产量达11.52亿吨,实现同比增长10.45%,较上年同期降幅回落5.43个百分点。12月当月水泥熟料产量达10785.09万吨,实现同比增长9.88%,较上月增产660.87万吨,环比增长6.53%。

从各省市数据来看,江苏作为全国产量第一大省,累计生产水泥15647.46万吨,同比增长8.35%;山东产量排名全国第二,累计生产水泥14749.18万吨,同比增长5.77%;产量排名第三位是四川,生产水泥13227.55万吨,同比增长49.51%,这三省份水泥产量占同期全国水泥总产量23.35%。累计产量增幅前三位地区分别是四川、海南和贵州,增幅分别为8.35%、5.77%、49.51%。

| 微信服务号: |  |

微信订阅号: |  |

北京华经纵横咨询有限公司拥有专业的细分市场研究团队和丰富的研究经验。我们以最新的准确可靠的数据为依据,

常年为政府部门,全球500强企业提供下列细分市场研究咨询服务:

1. 行业分析:研究行业发展关键因素、规模和发展趋势、发展环境

2. 产业链分析:从上下游产业链的角度看行业机会

3. 产品分析:研究产品产销情况、销售模式、进出口状况、市场需求

4. 企业分析:针对潜在企业的研究、发现潜在的投资机会

5. 市场分析:行业市场分析、预测市场前景和投资机会

6. 竞争分析:行业竞争格局及企业竞争分析

7. 盈利能力分析:行业和潜在重点企业的盈利能力分析

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4