受全球经济形势不稳、国内消费需求不足、工业经济增长缓慢等因素影响,2012年一季度我国长丝织造行业经济运行下行压力明显加大,市场销售不畅,企业销售收入增长乏力,出口出现下滑,产成品库存大幅攀升,仿真丝产品旺销结束。具体分析如下:

总体态势行业经济运行压力加大

主要集群地产量出现负增长

表1是占我国长丝织物总产量70%的主要产业集群地2012年一季度生产情况,可以看出,盛泽、长兴、秀洲三地长丝织物合计产量为37.26亿米,比去年同期下降了7.03%,除盛泽地区维持了13.87%的增长率外,长兴、秀洲均为负增长。

表1 2012年一季度我国主要长丝织造产业集群地长丝织物产量表(单位:亿米)

| 地区 | 累计数量 | 同比(%) |

| 吴江市盛泽镇 | 18.91 | 13.87 |

| 湖州市长兴县 | 11.9 | -20.67 |

| 嘉兴市秀洲区 | 6.45 | -23.85 |

| 三地合计 | 37.26 | -7.03 |

产品销售不畅,库存明显增加

据国家统计局数据,2012年一季度,我国化纤织造加工行业规模以上企业户数为1168户,工业总产值累计达到247.65亿元,同比增长10.68%;工业销售产值累计达到237.12亿元,同比增长了8.76%;产销率为95.75%,同比下降了1.69个百分点;内销比率超过88%。由于市场需求不足,造成产品销售不畅,产销率偏低,产成品库存明显增长,同比增速达到28.55%,这一增速比2月份上升了2.8个百分点。

成本费用压力加大,利润空间难以上涨

据国家统计局数据,2012年一季度,我国化纤织造加工行业规模以上企业主营业务收入累计达到233.16亿元,同比增长6.63%;利润总额累计为8.65亿元,同比增长7.28%;利润率为3.71%,同比增长了0.02个百分点。行业亏损面为17.12%,亏损企业亏损额同比增长了88.68%,盈利企业盈利额同比增长了14.07%。

具体来看,伴随着主营业务收入的低增长,主营业务成本同比增长了5.37%,主营业务税金及附加同比增长了15.03%,三费总额同比增长了21.22%,其中管理费用同比增长了18.37%,财务费用同比增长了27.29%。可以看出成本费用的增长速度明显高于主营业务收入的增长速度,进一步挤压了利润空间。

经济运行效益下降

与棉、毛、麻、丝织相比,我国化纤长丝织造行业的效益水平偏低。据国家统计局数据,2012年一季度,我国化纤织造加工行业规模以上企业成本费用利润率为3.88%,而纺织业的平均水平为4.55%;资产负债率为67.8%,而纺织业的平均水平为57.67%。较高的债务压力使得利息支出同比提高了50.74%,企业的偿债风险加大。与此同时,流动资产周转次数仅为1.74次,同比下降了0.21次,表明企业资金利用情况趋紧,这主要是因为相对于主营业务收入而言,流动资产增长速度过快,其中应收账款同比增长了33.09%,表明企业回收资金难度加大,产成品库存同比增长了28.55%,表明市场销售不足。流动资产占总资产比重已达到60.82%。

外销市场增速下降贡献率回落

出口贡献率回落至30%

从表2可以看出,2012年一季度我国化纤长丝织物累计出口数量为18.9亿米,同比增长3.45%,增速明显下降。2012年一季度,棉织物产品受原料价格影响,出口价格同比下降超过10%,使得出口数量开始回升,逐步摆脱负增长,与此同时,化纤短纤织物出口也开始回暖,出口量同比增长7.3%,这就使得长丝织物的出口贡献率从去年年底的98.49%回归到31.68%,结束了2011年一枝独秀的出口旺销态势。

表2 2012年一季度我国主要纺织织物出口情况表

| 出口数量(亿米) | 出口金额(亿美元) | 平均价格(美元/米) | ||||

| 数值 | 同比% | 数值 | 同比% | 数值 | 同比% | |

| 纺织织物 | 49.44 | 4.19 | 66.61 | 1.02 | 1.35 | -2.88 |

| 棉织物 | 17.57 | 4.64 | 27.9 | -6.78 | 1.59 | -10.67 |

| 长丝织物 | 18.9 | 3.45 | 19.7 | 14.48 | 1.04 | 10.64 |

| 短纤织物 | 11.72 | 7.3 | 13.68 | 4.36 | 1.17 | -2.5 |

值得一提的是,2012年一季度纺织织物出口价格全面下跌,唯有长丝织物保持了10.64%的增长率,这就使得长丝织物累计出口金额达到19.7亿美元,同比增长14.48%。

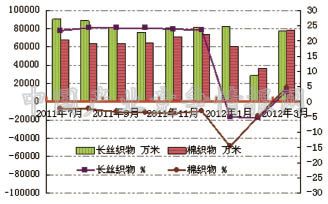

出口增速明显下滑

从图1月度数据来看,2011年下半年以来,尽管棉织物出口量一直处于负增长态势,但月度实际出口量却在缓慢回升,春节过后开始全面复苏,到3月底,彻底摆脱负增长局面。与此同时,长丝织物出口量的增长速度虽然较为平稳,但实际月出口量却在逐步下滑,2012年1-2月已难以维持上年同期水平,出现了负增长,尽管3月出口市场回升,但仅仅与棉织物出口量打了个平手。

图1 2011年7月-2012年3月我国棉织物、长丝织物出口情况图

美国市场复苏

2012年一季度我国长丝织物对主要出口国出口贸易数量增速均出现不同程度下滑,巴西、俄罗斯、孟加拉、墨西哥等地出现了负增长。但是美国市场却在其经济稳定复苏的大背景下,扩大了进口。从表3可以看出,2012年一季度我国长丝织物对美国出口量同比增长了27.7%,出口金额同比增长了37.56%。另据美国商务部网站数据,2012年一季度,美国从全球进口长丝织物累计数量同比增长了20.17%,其中从中国进口长丝织物累计数量同比增长了21.25%,中国占美国市场份额达到21.25%,比去年同期提高了6个百分点。

锦纶长丝织物出口量增幅近40%

2012年一季度我国涤纶长丝织物累计出口16.28亿米,同比增长1.09%;锦纶长丝织物累计出口5029万米,同比增长39.7%;长丝棉交织物累计出口2164万米,同比增长25.97%。受原料价格影响,锦纶长丝织物出口价格同比增长了34.02%。

锦纶长丝织物进口量增幅超过35%

2012年一季度我国长丝织物累计进口2.77亿米,同比下降1.3%。其中锦纶长丝织物进口量同比增长了35.67%,涤纶长丝织物进口量同比下降了14.05%。

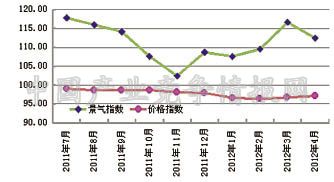

内销市场景气下滑价格下降

从图2可以看出,2011年下半年以来长丝织物内销市场价格一路下滑。2012年伊始,市场预期始终保持着一定的信心,但由于下游需求严重不足,企业库存积压,出货困难,到4月,一直畅销的仿真丝产品渐渐转淡,新一轮的防寒服面料畅销还未开始,市场依然没有回暖迹象,同时也缺乏畅销产品,市场预期开始下滑。

图2 2011年7月-2012年4月化纤长丝面料景气、价格指数走势图

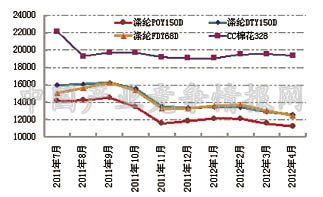

原料市场价格基本平稳

从图3可以看出,2011年8月棉花价格跌破20000元/吨后,一直保持19000元/吨左右价位运行,棉花价格的相对平稳使得原本畅销的涤纶长丝受到价格压力,加之化纤长丝面料市场需求不足,涤纶长丝价格从9月起出现较大幅度下滑,到11月涤纶POY150D跌破12000元/吨后止跌平稳运行了3个月,今年3月起、涤长丝价格再度小幅下滑。

图3 2011年7月-2012年4月涤纶长丝价格走势图

深度透析四大问题影响行业发展

市场需求严重不足。目前,我国工业经济正处于下行探底阶段,国内需求难以得到有效释放,尽管美国经济已稳步复苏,但欧元区经济增长乏力。东南亚国家纺织产能的大幅增长,使得国际订单出现分流。加之国内前两年投资的织造产能已完全释放,企业间竞争更加激烈。

市场缺乏畅销的产品。原有的畅销产品如仿真丝类在持续近两年旺销之后开始出现市场饱和需求下降的局面,企业在寻觅不到畅销品种的情况下,为了维持开台,开始转向生产常规大陆产品,这又无疑造成了企业产品积压而市场饱和的局面,加剧了经营状况恶化的程度。

企业资金周转困难。由于市场行情走低、企业库存积压明显,已经出货的产品又难以收回货款,再加上较高的利息支出,企业资金回笼遇到前所未有的压力。

成本费用压力加大。原料价格持续下跌,使得原料成本压力加剧;春节过后,长丝织造行业员工工资普遍增长10%-15%,加大了企业的用工成本;此外,融资难、融资贵又推高了财务费用。目前多数企业正处在成本费用高增长、收入利润低增长的困境中。

综上所述,我国长丝织造产业正在经历着前所未有的困难。但是,应该看到,当前的国际国内经济环境在短期内难以有巨大的改变,而国内棉价与国际棉价价差过大的事实短期内也难以得到改善。因此,长丝织物在面料创新上仍有很大的发展空间,尤其是超仿棉类产品值得细致研究与发展。