根据中国产业竞争情报网《家电项目可行性研究报告》披露:家电行业在经过2011年的低靡之后2012年上半年的表现依然不尽如人意。受国内外宏观经济景气度下滑,楼市调控和节能惠民补贴、家电下乡、以旧换新刺激政策退出等因素的叠加影响,上半年家电行业持续低迷运行,整体产、销数据表现均不理想。其中,白电等主要品类上半年销售量增速均有所放缓,上市公司业绩增长速度也出现明显的放缓,但好在原材料价格出现一定的下跌,家电上市公司业绩仍处在增长的态势。2012年下半年,随着节能补贴政策的实施以及宏观政策面的微调等利好因素的刺激,家电行业有望企稳回暖。

上半年家电行业运行情况

家电销量增速下滑较为明显:2012年上半年,我国家电行业销量呈现整体下滑的态势,但是分月来看环比呈现逐步回暖的态势。据商务部监测数据显示,今年上半年家用电器和音像器材销售额同比下降了3.8%。但随着家电节能补贴政策实施,家电销售降幅有所收窄,6月家电销售额同比下降1.8%,降幅比5月下降了4.9个百分点。

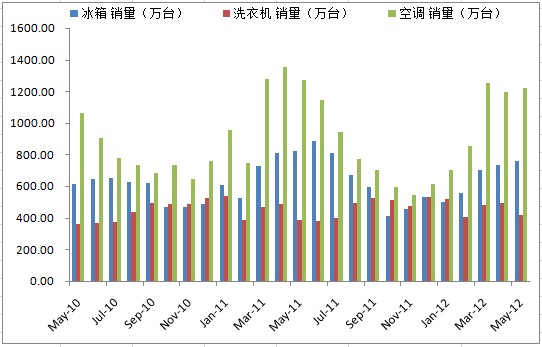

而从上半年家电行业各主要品种具体销售数据来看,家电业各品类销售也几乎是全面下滑。统计数据显示,2012年1-5月,冰箱行业总出货量3253万台,同比下滑6.8%,较2011年13.27%的增长速度下降20.07个百分点;其中,内销2454万台,同比下滑10.0%,出口797万台,同比增长4.2%。5月单月,冰箱全行业总销量759万台,同比下滑7.6%。其中内销531万台,同比下滑14.6%,出口225万台,同比增长12.8%。

2012年1-5月洗衣机总出货量2312万台,同比增长2.2%,较2011年9.48%的增长速度下降7.28个百分点;其中内销同比下降3.8%,出口同比增长15%。5月份洗衣机内销出货量231万台,同比增长0.1%,环比下降30%;5月份洗衣机实现出口186万台,同比增长20%,环比增长16%。

1-5月份,家用空调内销量同比下降5.3%,较2011年15.15%的增长速度下降20.45个百分点;1-5月,家用空调出口量合计2683万台,同比下降7%,降幅大于同期国内市场5.3%的降幅。5月份家用空调销售量为1218万台,同比下滑4.07%,其中,内销657万台,同比下降6.9%,出口562万台,同比下降0.5%,依然延续了年初以来的下降态势。据悉,今年1月开年国内空调销量为154.5万台,只相当于去年同期的一半左右。这是自2009年8月份以来,国内空调销售单月的最大跌幅,创28个月以来的新低。

彩电行业出口表现优于内销,2012年1-5月内销彩电零售规模1470万台,同比下降12.9%,较2011年3.5%的增长速度下降16.4个百分点;零售额516.4亿元,同比下降19.9%。其中,液晶电视销量为1331.9万台,同比下降9.5,销额为466.6万台,同比下降18.7%。据海关统计数据显示,1-5月彩电出口量达2308.9万台,同比增加2.5%,出品额达44.4亿美元,同比下降7.7%。

据悉,在前期家电下乡、以旧换新、节能惠民政策利好的推动下,家电行业连续几年高速增长,不过从2011年下半年开始,市场增长显出疲态,增长速度下降得越来越快。到了2011年12月,由于部分政策将陆续退出,厂商加大促销力度,市场显得异常火爆。不过,去年12月的销售火爆却带来了2012年1月的寒冷。随后的2、3两个月市场不利的局面有所缓解,但一季度的数据仍十分低迷。

来自奥维咨询的数据显示,今年一季度冰箱终端销量为733.7万台,同比下降12.40%,液晶电视销量为764.66万台,同比下滑15.84%,洗衣机和空调的销量分别为602.2万台和524.6万台,同比下降幅度分别高达20.20%和32.10%。

而造成一季度家电行业销量整体性下滑主要原因是去年底“家电下乡”、“以旧换新”政策陆续退出,一定程度上提前透支了年初的消费份额。从而导致政策退出地区去年12月的家电整体销量同比下滑28%,今年1月降幅更扩大至32.5%。进而推动整个家电市场的低迷。

不过家电业进入二季度后开始有所回暖,尤其是5月份黄金周节假日以及装修旺季等促使销售回暖迹象更加明显,且随着6月份节能补贴政策的出台,市场进一步回暖。但是上半年市场销售月度数据回暖仍抵不过行业整体下滑的态势。

图一、2010-2012年上半年家电主要产品月度销量数据

同时,据商务部公布数据显示,2012年1-5月,全国(不包括山东、河南、四川、青岛)家电下乡产品销售3011万台,同比下降5.7%;实现销售额798.8亿元,同比增长4.4%。截至2012年5月底,全国累计销售家电下乡产品2.48亿台,实现销售额5857.7亿元,发放补贴681.6亿元。

单月数据看,5月单月全国家电下乡产品销售681万台,实现销售额182.8亿元,同比分别增长67.1%和72.6%。其中,除1月家电下乡销售量同比出现32.5%的负增长外,其余月份同比均呈正增长的态势,4月销售量同比增长幅度最大,达到了135.1%。

不过,今年是家电下乡政策实施的最后一年(四川、山东、河南三省的家电下乡已经退出,其余省份在2012年底结束),有政策刺激的农村市场还会持续增长,甚至还会出现政策退出的抢购效应。可见,下半年家电下乡销量增速会有所加大。

图二、2010-2012上半年全国家电下乡产品月度销售量

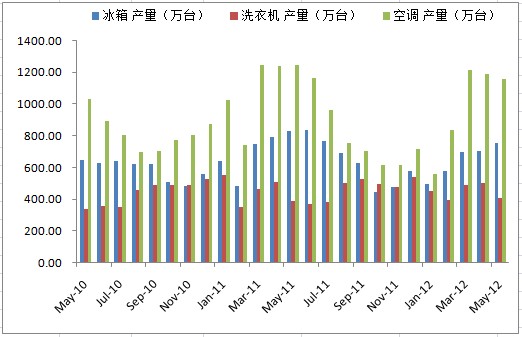

家电主要产品产量增速也出现一定的下滑:受经济增速下滑,政策退出以及房地产调控等的拖累,不仅家电行业销量较差,家电主要产品的产量增速也呈现下滑的态势。据国家统计局最新数据显示,上半年家电主要产品累计产量中,仅房间空调器和彩电出现一定增长,其他三大家电产量均出现负增长。

具体数据显示,上半年房间空调器累计生产13912.5万台,同比增长1.5%。2012年上半年,我国彩电的产量为5708.6台,同比去年增长11.1%,其中CRT显像管电视为448万台,同比下降36%;液晶(LCD)电视为4780.1万台,同比增长15.2%,等离子电视(PDP)产量为87.3万台,同比下降31.5%。而三大白色家电均出现负增长,其中,上半年家用洗衣机、冰箱和冷柜产量分别为6671.2万台,8699.2万台和8699.2万台,同比分别下降1%、7.4%和4.6%。

而从单月数据看来,1月受春节节假日影响,三大白电产品产量出现大幅的减少。2-5月份几个月中,除冰箱产量是逐月递增的,洗衣机和空调产量增长则是呈倒V字型的。其中,洗衣机2月份产量出现大幅的减少,只有392.7万台;空调继3月产量大幅增加后,后面2个月逐渐减少。不过,6月份三大白电产量只有洗衣机下降,其余品种环比均小幅增长。

图三、2010-2012年上半年家电主要产品月度产量数据

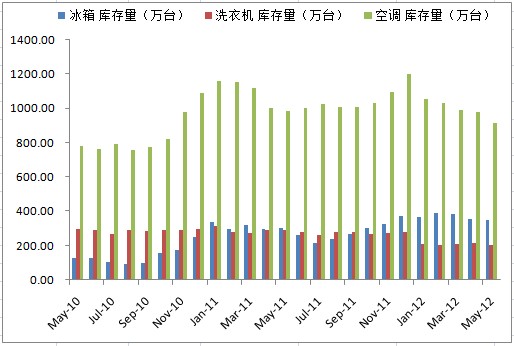

家电主要产品库存量依旧高企:由于销售数据的低迷,家电业库存量仍保持在高位,三大主要品种库存下降速度较为缓慢。根据家电行业统计数据显示,以家用空调为例,截至2011年12月底,国内空调企业库存量突破1198万台。2012年初,国内空调业面临的库存压力高达2200万台,创出了近5年来的新高。而截至今年3月底,冰箱市场库存/销量比为0.56,较前两个月小幅下降,但持续创历史同期最高水平。

不过值得注意的是,洗衣机库存仍处在低位。据产业在线数据显示,2012年5月,洗衣机库存206万台,同比减少了30%。库存的逐月递减,表明了洗衣机生产正逐步恢复常态。2012年5月,洗衣机行业库存销量比为0.49,同比下降了0.25,环比略有上升,但仍为近两年来的相对低值。

不过,庞大的库存让新品上市的速度明显慢了下来,这将不利于行业的迅速发展。同时,持续的高库存并没有让家电主要品种价格一路走低,上半年大部分家电品种价格均出现一定的涨价,而这将会导致家电市场进一步的低迷。

图四、2010-2012年上半年家电主要产品单月库存量数据

龙头家电企业上半年业绩增长速度放缓:上半年受宏观调控和内、外围经济不景气带来需求低迷等负面因素影响,家电企业的销售普遍遇到了较大困难,加上不断上升的营销、研发和人力成本等因素的影响,不仅往年家电行业大幅增长的情形难再现,不少家电企业上半年业绩增长速度逐步放缓,甚至一些企业的利润出现明显的降低。

随着2012年中报发布季来临,企业纷纷陷入业绩寒冬期,部分企业利润降幅一度创下历年新低,近期提前发布业绩预报的几家家电类上市公司的业绩表现不容乐观。据Wind统计,截至7月9日,共有21家上市家电企业发布了上半年业绩预告,包括预增、扭亏、略增等业绩报喜的共有7家,另外10家业绩均不见乐观。主要家电企业中,苏宁电器上半年净利17.32亿元-19.8亿元,同比下降20%-30%。美的电器净利19.75亿元-22.72亿元,同比增长0%-15%。格力电器净利28.71亿元,同比增长26.55%,格力电器龙头优势进一步显现。青岛海尔增速则较为稳健,二季度主营及业绩增速有望与一季度持平。

不过,好在家电主要产品原材料价格出现一定的下降,主要白电厂商毛利率水平仍有一定的提升,只是增长的速度有所放缓。从据“我的钢铁网”监测数据显示,2012年以来,原材料价格维持低位,铜价上半年维持在57000元/吨左右的较低水平,均价较去年同期下降15%左右。铝价上半年维持在16000元/吨左右,较去年同期下降4%左右,钢板价格同比下降近10%。截止7月20日当天收盘,纽约原油期货价格收于每桶91.44美元,伦敦布伦特原油期货价格收于每桶106.83美元。

影响家电行业走势的因素

2012年上半年,受国内外经济增速下滑、楼市调控政策的持续实施、家电下乡和以旧换新刺激政策退出、高基数等多因素的影响,家电行业整体增速出现明显的下滑。

国内方面,首先,今年上半年国内经济增速持续放缓,统计局数据显示上半年国内生产总值同比增长7.8%,时隔三年以后经济增长速度又一次回到8%以下。同时,国内物价持续高位运行、社会就业压力依旧明显、股市不景气等一系列因素严重影响了民众的消费信心指数,居民消费意愿下降,家电行业内需增长乏力。

其次,房地产销售数据的低迷直接降低对家电行业的消费需求。统计局公布数据显示,1-6月份,商品房销售面积39964万平方米,同比下降10.0%,较2012年全年的增长速度83.5%出现了明显的下跌,这一定程度上不利于家电行业的增长。

再次,从2009至2011年,依靠政策拉动,家电行业度过了飞速发展的三年。2011年末,随着家电下乡和以旧换新刺激政策的退出,家电行业消费需求提前释放,部分需求提前透支。加之2011年上半年行业的高速增长,基数较大,同比增速放缓也在市场预期之中。

最后,由于个别原材料价格,物流费用,人力成本等的增加,使得家电企业的利润空间被逐步压缩,导致经营风险陡增。

国外方面,受美国经济复苏缓慢以及欧债危机进一步恶化等较差的国际环境影响,家电行业外需明显不足,造成出口市场增长低迷,不过出口仍好于内销。

可见,在上述因素的共同作用下,家电行业整体呈现增速下滑,行业利润减少的情况。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4