2015年1-9月,我国石油和化工行业基本面仍未得到实质性好转,整体仍在艰难前行。从主要运行指标来看:投资方面,三大行业投资情况出现分化,油气开采业累计投资增速开始上升,石油加工业及化工行业累计投资增速仍处于下行通道,且石油加工业下行幅度大于化工行业;生产方面,三大行业当月工业增加值及累计工业增加值同比均实现正增长,但环比增速全面回落,其中化工行业同比增幅最大,油气开采行业同比增幅最小;国内原油产量与原油加工量当月同比均实现正增长,但环比增速双双回落,汽油、煤油当月产量增速保持稳定增长,柴油当月产量同比增速出现轻微回落,化工市场主要产品产量增速稳中有降;需求方面,受内外经济放缓,需求不足的影响,石油行业主营业务收入同比继续下滑,且呈扩张态势,化工行业主营业务收入同比实现增长,但涨幅远不如去年同期水平;价格方面,国际原油价格受多方因素影响,在震荡走跌中出现小幅反弹,我国成品油调价随着国际油价走势经历了一次下跌,一次上升及一次“搁浅”,实现年内的“六连降”及下半年的首次上调,化工产品价格以下降为主;进出口方面,受民营炼油厂以及低油价下补充石油战略储备的需要,国内原油及成品油的当月、累计进口量同比均实现正增长,但化工行业出口交货值同比依然为负,降幅呈扩大趋势,出口形势不容乐观。

一、固定资产投资情况

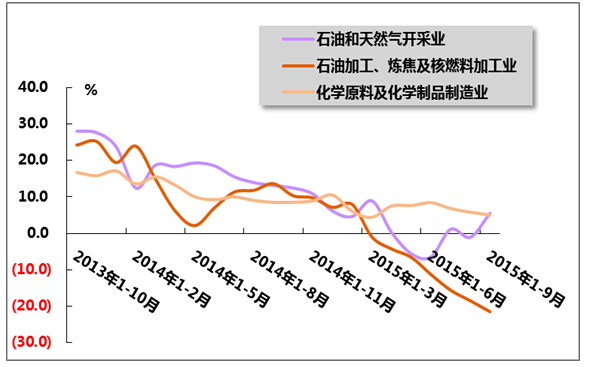

2015年1-9月,石化行业整体表现依然疲弱,但三大行业投资情况有所分化,油气开采业累计投资增速开始上升,石油加工业及化工行业累计投资增速仍处于下行通道。

国家统计局数据显示,2015年1-9月,油气开采业投资额2258.7亿元,同比增长5.5%,1-8月则为同比下降1.1%,上年同期增速为同比增长13.1%;石油加工、炼焦及核燃料加工业投资额1895.8亿元,同比下降21.5%,降幅比1-8月扩大3.0个百分点,而上年同期则同比增长13.6%;化学原料及化学制品制造业投资额达11079.9亿元,同比增长5.0%,增速较1-8月下滑0.8个百分点,比上年同期下滑3.5个百分点。

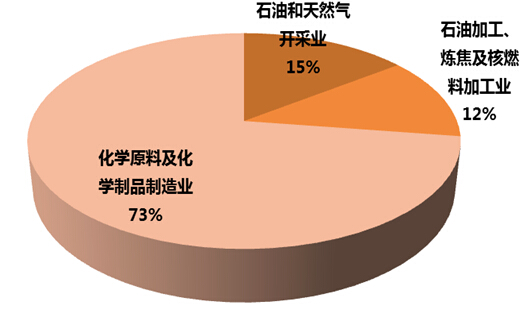

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料及化学制品制造业这三大行业占石化行业整体投资额的比重分别为15.0%、12.0%和73.0%;占全国固定资产投资的比重分别为0.6%、0.5%和2.8%。

表1 2015年1-9月我国石油和化工主要子行业固定资产投资及占全国比重情况

全国 石油和化工行业累计 石油和天然气开采业 石油加工、炼焦及核燃料加工业 化学原料及化学品制造业 自年初累计实际完成(亿元) 394531 15234.4 2258.7 1895.8 11079.9 同比增长(%) 10.3 0.8 5.5 -21.5 5 占全国比重(%) 100 3.9 0.6 0.5 2.8

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业。

图1 2013年10月-2015年9月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2015年1-9月我国石化行业三大子行业固定资产投资额比重

二、生产情况

1、石油和化工行业增加值

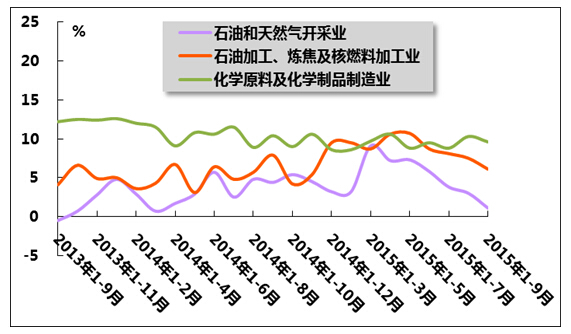

2015年9月份,三大行业当月工业增加值及累计工业增加值同比均实现正增长,但环比增速则全面回落。

国家统计局数据显示,9月份,油气开采业增加值同比增长1.0%,增速较上月回落1.9个百分点,比上年同期回落3.3个百分点,1-9月累计增加值同比增长4.7%,增速较1-8月回落0.4个百分点,比上年同期提高1.5个百分点;9月份,石油加工业增加值同比增长6.1%,增速较上月回落1.4个百分点,比上年同期回落1.8个百分点,1-9月累计增加值同比增长7.6%,增速较1-8月回落0.2个百分点,比上年同期提高2.5个百分点;9月份,化学原料及化学制品制造业增加值同比增速为9.6%,增速较上月回落0.7个百分点,比上年同期回落0.8个百分点,1-9月累计增加值同比增长9.6%,增速与1-8月持平,比上年同期回落1.1个百分点。

图3 2013年9月-2015年9月我国石油和化工行业三大子行业工业增加值同比增速

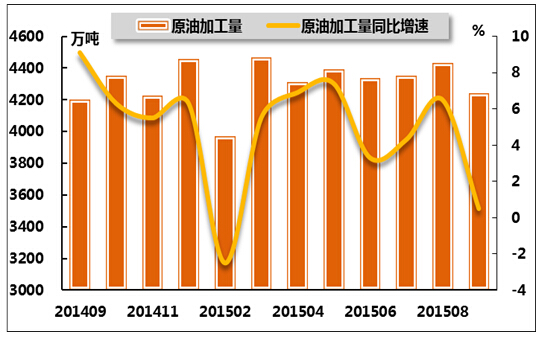

2、原油和成品油产量

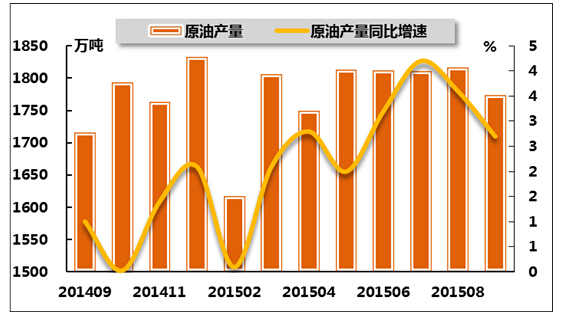

2015年9月份,国内原油产量与原油加工量当月同比均实现正增长,但环比增速双双回落。国家统计局数据显示,9月份,原油产量达1774.0万吨,同比增长2.7%;原油加工量为4243.1万吨,同比增长0.5%。从累计产量来看,1-9月原油累计产量达16084.0万吨,同比增长2.7%,增速较1-8月上涨0.2个百分点,比上年同期上升2.5个百分点;1-9月,原油累计加工量为38821.3万吨,同比增长4.5%,增速比1-8月下降0.4个百分点,比上年同期上升0.3个百分点。

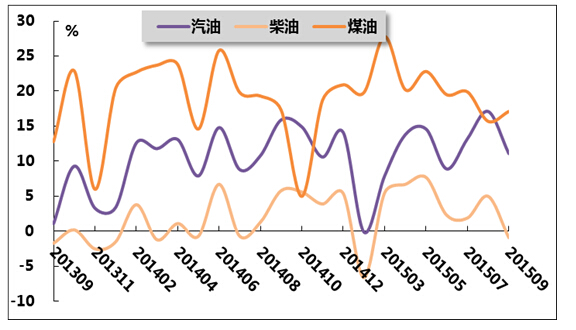

从三大成品油来看,9月份汽油、煤油当月产量增速保持稳定增长,柴油当月产量同比增速出现轻微回落。国家统计局数据显示,9月份汽油产量为1007.2万吨,同比增长11.1%;煤油产量为308.0万吨,同比增长17.1%;柴油产量1459.4万吨,同比下降0.9%。从累计产量来看,1-9月,汽油产量累计为8999.4万吨,同比增长10.9%,增速与1-8月及上年同期均保持相同水平;煤油产量累计2692.4万吨,同比增长20.4%,增速比1-8月回落0.5个百分点,比上年同期回落0.8个百分点;柴油产量累计13439.2万吨,同比增长3.3%,增速较1-8月回落0.5个百分点,比上年同期提高1.9个百分点。

表2 2015年9月份我国原油及主要油品产量

当月(万吨) 同比(%) 自年初累计(万吨) 累计同比(%) 原油 1774 2.7 16084 2.7 原油加工量 4243.1 0.5 38821.3 4.5 其中:汽油 1007.2 11.1 8999.4 10.9 煤油 308 17.1 2692.4 20.4 柴油 1459.4 -0.9 13439.2 3.3

图4 2014年9月-2015年9月我国原油产量及同比增长率比较

图5 2014年9月-2015年9月我国原油加工量及同比增长率比较

图6 2013年9月-2015年9月我国汽油煤油柴油当月产量同比变化趋势

3、化工产品产量

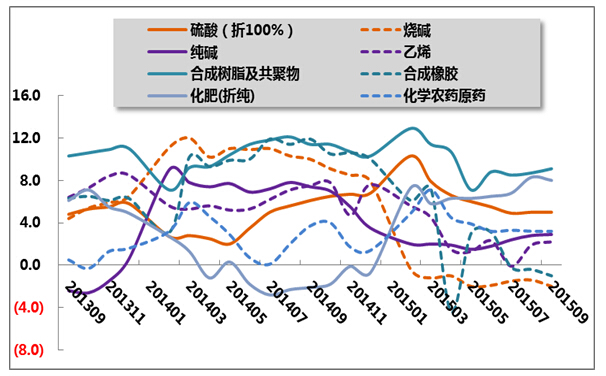

国家统计局发布的数据显示:2015年1-9月,在整个化工行业整体供大于求的局面下,化工市场继续保持弱势运行,主要产品产量增速稳中有降。

分品种来看,基础化学原料方面,2015年1-9月,硫酸累计产量为6713.6万吨,同比增长5.0%,增速与1-8月持平,比上年同期下降1.1个百分点;烧碱累计产量为2261.5万吨,同比下降2.0%,降幅较1-8月扩大0.6个百分点,而上年同期增速为10.0%;纯碱累计产量为1935.5万吨,同比增长2.9%,增速较1-8月上升0.1个百分点,比上年同期下降4.5个百分点;乙烯累计产量为1292.3万吨,同比上升2.2%,增速较1-8月回落0.3个百分点,增速比上年同期同比回落5.3个百分点。

合成材料方面,2015年1-9月,合成树脂生产情况良好,合成橡胶产量则继续低迷。具体来看,1-9月,合成树脂产品累计产量为5643.1万吨,同比增长9.1%,增速较1-8月上升0.4个百分点,比上年同期回落2.3个百分点;合成橡胶产品累计产量为380.6万吨,同比下降1.0%,降幅比1-8月扩大0.6个百分点,上年同期同比增长11.9%。

农用化工产品方面,2015年1-9月,农药与化肥产品累计产量保持稳定增长。具体来看,1-9月,化肥累计产量5704.0万吨,同比增长8.0%,增速比1-8月回落0.3个百分点,上年同期则同比下降2.1%;农药累计产量为273.7万吨,同比增长3.2%,增速与1-8月持平,比上年同期回落0.5个百分点。

表3 2015年9月份我国主要化工产品产量

名称 当月产量 同比(%) 自年初累计产量 累计同比(%) (万吨) (万吨) 硫酸(折100%) 771.9 3.3 6713.6 5 烧碱(折100%) 241.8 -6.3 2261.5 -2 纯碱 213.8 3.9 1935.5 2.9 乙烯 154.7 5.1 1292.3 2.2 合成树脂及共聚物 680.4 12.3 5643.1 9.1 合成橡胶 44.3 -4.4 380.6 -1 化肥总计(折纯) 654.6 4.8 5704 8 化学农药原药(折100%) 29.8 1.6 273.7 3.2

图7 2013年9月-2015年9月我国主要化工产品累计产量同比增速

三、需求情况

1、石油行业需求

受油价下跌影响,石油行业开采与加工活动持续低迷。国家统计局发布数据显示,2015年1-9月,石油和天然气开采业主营业务收入5927.2亿元,同比下降32.2%,降幅较1-8扩大0.4个百分点,而上年同期同比增长3.3%;石油加工业主营业务收入25414.3亿元,同比下降17.2%,降幅较1-8月扩大0.6个百分点,而上年同期同比增长2.7%。

图8 2013年10月-2015年9月石油行业主营业务收入增速变动趋势

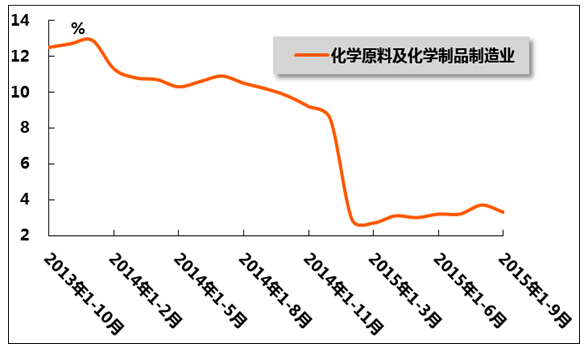

2、化工行业需求

2015年1-9月,从化学原料及化学制品制造业主营业务收入指标变动情况判断,化学原料及化学制品制造业需求态势稳中有降。国家统计局发布数据显示,1-9月,化学原料及化学制品制造业主营业务收入61115.7亿元,同比增长3.3%,增速比1-8月低0.4个百分点,比上年同期低8.9个百分点。

图9 2013年10月-2015年9月化学原料及化学制品制造业主营业务收入增速变动趋势

四、价格情况

1、原油和成品油价格

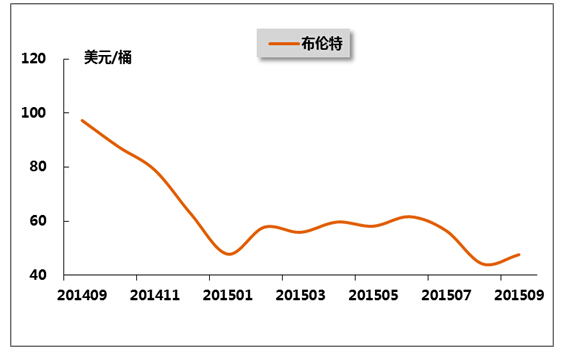

国际方面,2015年9月份,国际油价主要表现为震荡走跌,9月末,国际油价出现短暂反弹。本月国际油价走跌的主要因素有以下五点:第一,供应大于需求是油价下跌的主要原因。石油输出国组织(OPEC)9月原油供应增加至每日3168万桶,8月经调整后为每日3157万桶,供应增加反映出OPEC石油政策的变化。虽然受全球油价下跌影响美国页岩油产量增长放缓,但美国能源资料协会(EIA)预计,今年美国的石油总产量仍会出现将近19%的增长。第二,美元指数走强打击原油价格。9月初美元指数报95.45,月末达到96.35,上涨0.94%,其中9月3日达到96.41的月内最高点。受此影响,全球三地油市价格震荡走跌。第三,美国原油库存意外增加重压油价。根据美国能源资料协会(EIA)统计,美国原油库存9月初报4.554亿桶,月末报4.579亿桶,库存增加250万桶,大大超过分析师之前的预估增加值10.2万桶,这一意外增加给原油价格造成巨大压力。第四,OPEC成员国压低原油出口价争夺市场份额。近月来,由于价格走低、产油国收益受损,全球原油出口国围绕市场份额的争夺异常激烈。这种争夺不仅发生在欧佩克与非欧佩克之间,就欧佩克内部成员国之间也无可避免。第五,全球经济低迷令油价维持疲态。具体来看,WTI原油现货平均价格为45.47美元/桶,环比上升5.7%;布伦特原油现货平均价格为47.67美元/桶,环比上升7.8%;迪拜原油现货平均价格为47.41美元/桶,环比下降4.6%。

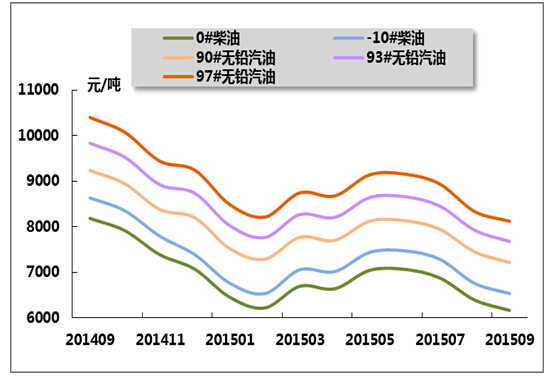

国内方面,2015年9月份,随着国际油价的震荡走势,国内成品油调价经历了一次下调,一次上升及一次“搁浅”的局面。9月1月,国家发展改革委发出通知,决定将汽、柴油价格每吨分别降低125元和120元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.09元和0.1元,调价执行时间为9月1日24时。这是自6月以来,成品油的第六次下跌。月中,随着阅兵结束,雨季消退,工厂开工率上升,柴油需求回暖,再加上本次成品油上调预期强烈,主营柴油价格变现稳健;同时,主营汽油方面调价预期也较为强烈。因此,国家发展改革委发出通知,决定将汽、柴油价格每吨均提高90元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.07元和0.08元,调价执行时间为9月16日24时。月末,国际市场油价小幅波动,按现行国内成品油价格机制测算,9月30日的前10个工作日平均价格与9月16日调价前10个工作日平均价格相比,调价金额每吨不足50元,此次汽、柴油价格不作调整。

图10 2014年9月-2015年9月布伦特原油月平均价格走势

图11 2014年9月-2015年9月中国主要成品油月平均价格

2、化工产品价格

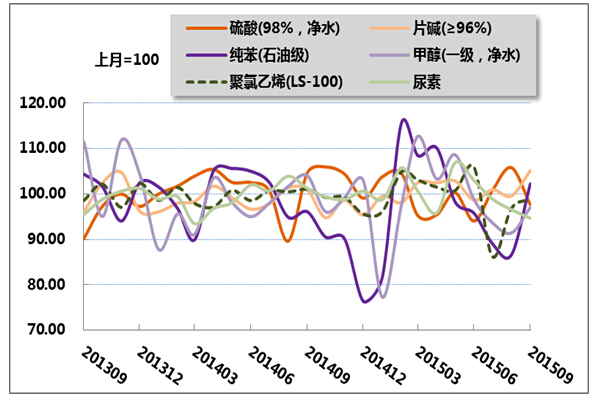

2015年9月份,国内化工品的走势紧跟国际原油价格震荡走低。受原油影响到的国内化工品主要有PTA、LLDPE、PP、PVC、甲醇、橡胶等,而影响最为直接的是PTA跟LLDPE两个独一性化工品。

具体来看,重点监测的化工产品中,硫酸平均价格为410元/吨,环比下降2.4%;片碱平均价格为2250元/吨,环比提高5.1%;纯苯平均价格为4610元/吨,环比提高2.2%;甲醇平均价格为1960元/吨,环比下降3.0%;聚氯乙烯平均价格为5980元/吨,环比下降1.2%;尿素平均价格为1590元/吨,环比下降5.4%。

图12 2013年9月-2015年9月我国部分化工产品月平均价格指数走势

五、进出口情况

1、原油和成品油进出口

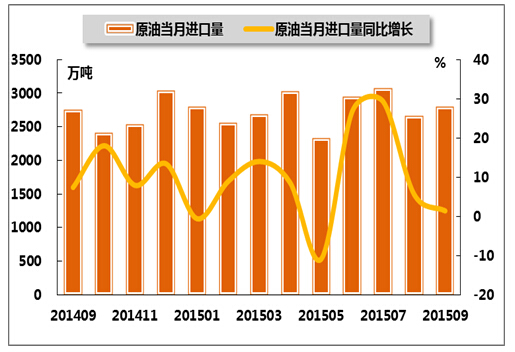

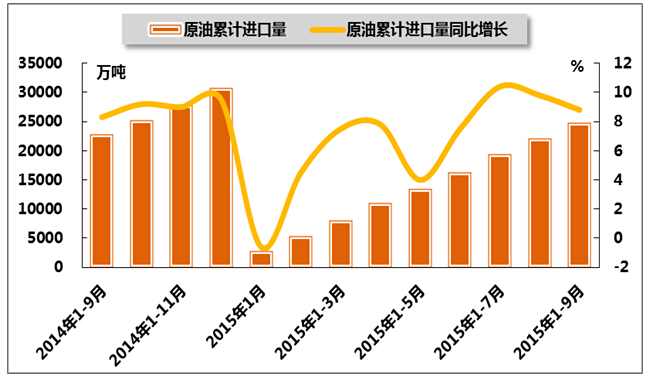

我国已经取代美国成为全球最大的原油进口国,虽然第三季度原油进口有所降温,但民营炼油厂以及低油价下补充石油战略储备的需求,使得9月份我国原油进口仍保持高位。

海关总署数据显示,2015年9月份,原油进口量为2795万吨,同比稳步上涨1.4%,增速较上月回落4.2个百分点,较上年同期回落6.0个百分点;1-9月原油累计进口量为24862万吨,同比增长8.8%,增速比上月回落1.0个百分点,较上年同期提高0.5个百分点。

表4 2014年9月-2015年9月我国原油当月及累计进出口数量

进口 出口 当月 累计 当月 累计 万吨 同比% 万吨 同比% 万吨 同比% 万吨 同比% 2014年9月 2758 7.4 22851 8.3 - - 36 -72.7 2014年10月 2409 18 25260 9.2 - - 36 -74.8 2014年11月 2541 7.9 27801 9 - - 36 -76.4 2014年12月 3037 13.4 30838 9.5 24 166.7 60 -62.9 2015年1月 2798 -0.6 2798 -0.6 17 111.9 17 111.9 2015年2月 2555 8.9 5353 4.5 16 -8 33 29.5 2015年3月 2681 14 8034 7.5 75 - 107 324.6 2015年4月 3029 8.6 11062 7.8 44 - 152 499.9 2015年5月 2325 -10.9 13387 4 13 - 165 552.9 2015年6月 2949 26.7 16337 7.5 4 - 169 570 2015年7月 3071 29.3 19408 10.4 33 - 203 702 2015年8月 2659 5.6 22067 9.8 22 100 225 523.1 2015年9月 2795 1.4 24862 8.8 5 - 229 536.6

图13 2014年9月-2015年9月我国原油当月进口量及同比增长率

图14 2014年9月-2015年9月同期我国原油累计进口量及同比增长率

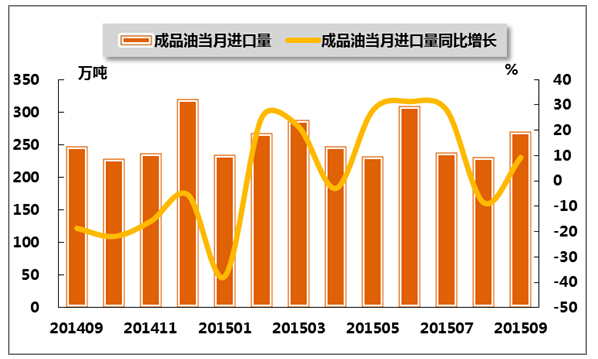

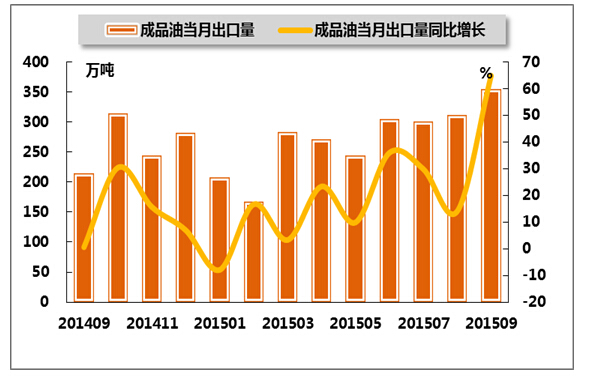

海关总署数据显示,2015年9月份,我国成品油当月进口量、出口量同比增速均表现良好;累计进口量、出口量也实现正增长。具体来看,8月份,我国成品油进口270.2万吨,同比增长9.3%,而上月及上年同期相比均出现同比下降,下降幅度分别为8.6%,18.7%;1-9月,我国成品油累计进口量为2318.8万吨,同比上升4.7%,较1-8提高0.6个百分点,而上年同期同比下降为27.4%。9月份,我国成品油出口355万吨,同比增长64.9%,增速比上月提高50.8个百分点,比上年同期提高64.3个百分点;1-9月,我国成品油累计出口量为2445万吨,同比增长15.0%,增幅比1-8月提高5.6个百分点,而上年同期跌幅为0.4%。

表5 2014年9月-2015年9月我国成品油当月及累计进出口数量

| 进口 | 出口 | |||||||

| 当月 | 累计 | 当月 | 累计 | |||||

| 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | |

| 2014年9月 | 247.2 | -18.7 | 2212.6 | -27.4 | 215 | 0.6 | 2127.1 | -0.4 |

| 2014年10月 | 228.1 | -21.9 | 2440.6 | -26.9 | 314 | 30.5 | 2441.4 | 2.7 |

| 2014年11月 | 237.1 | -15.9 | 2677.7 | -26.1 | 244 | 15.7 | 2685.4 | 3.8 |

| 2014年12月 | 319.6 | -5.4 | 2999.7 | -24.2 | 282 | 7 | 2967.4 | 4.1 |

| 2015年1月 | 234.7 | -37.6 | 234.7 | -37.6 | 207 | -7.9 | 207 | -7.9 |

| 2015年2月 | 267.9 | 25.1 | 502.5 | -18.6 | 168 | 16.7 | 375.1 | -12.1 |

| 2015年3月 | 287.4 | 21.3 | 789.9 | -7.5 | 283 | 3.3 | 658.1 | -6.1 |

| 2015年4月 | 247 | -2.9 | 1037 | -6.7 | 271 | 23.4 | 927.1 | 0.2 |

| 2015年5月 | 232 | 27.9 | 1268.9 | -1.8 | 244 | 9.9 | 1173 | 0.2 |

| 2015年6月 | 309.9 | 31.4 | 1579 | 3.3 | 306 | 36 | 1478.4 | 5.3 |

| 2015年7月 | 238.5 | 27.9 | 1817.3 | 6 | 300 | 29.9 | 1778.6 | 8.6 |

| 2015年8月 | 231.3 | -8.6 | 2048.6 | 4.1 | 312 | 14.1 | 2090 | 9.4 |

| 2015年9月 | 270.2 | 9.3 | 2318.8 | 4.7 | 355 | 64.9 | 2445 | 15 |

图15 2014年9月-2015年9月我国成品油当月进口量及同比增长率

图16 2014年9月-2015年9月我国成品油当月出口量及同比增长率

2、化工产品出口

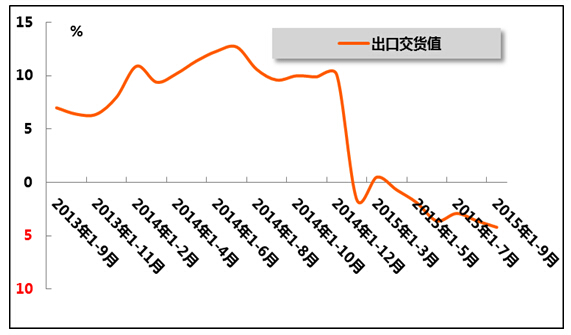

2015年1-9月,化工行业出口交货值连续6个月出现负增长,降幅在震动中有扩张趋势。国家统计局数据显示,1-9月累计出口交货值3027.00亿元,同比下降4.2%,比1-8月降幅扩大0.7个百分点,而上年同期累计同比增速为9.6%,化工行业出口形势严峻。

图17 2013年9月-2015年9月化学原料及化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4