一、电力行业整体运行情况

2015年1-11月份,全国电力供需形势总体宽松。具体来看,电力、热力生产和供应业固定资产投资增速略有回升,电源、电网投资均保持增长态势。全社会单月用电量增速由负转正,其中,第二产业用电量同比继续下降,第三产业、居民生活用电量继续较快增长。全社会发电量增速仍处于较低水平,其中,火电单月发电量延续负增长态势,水电发电量增速有所提升。此外,电力行业经营状况依旧向好,行业整体仍保持较高利润水平。

二、电力投资和建设情况

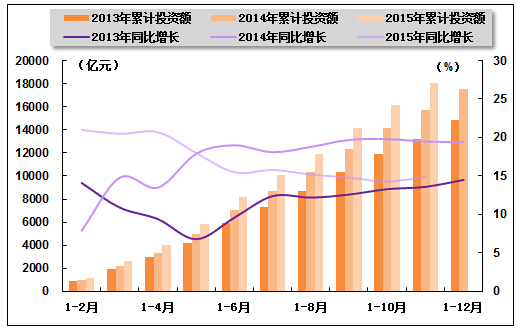

2015年1-11月份,电力、热力生产和供应业固定资产投资增速略有回升,且仍明显高于全社会投资增速,占全社会固定资产投资的比重同比仍有所提高。国家统计局发布的数据显示,2015年1-11月份,全国固定资产投资(不含农户)497,182亿元,同比名义增长10.2%,增速与2015年1-10月份持平,与上年同期相比回落5.6个百分点。其中,电力、热力生产和供应业固定资产投资完成额为18,066亿元,同比增长14.9%,增速与2015年1-10月份相比提高0.6个百分点,与上年同期相比回落4.6个百分点;占全社会固定资产投资的比重为3.6%,与上年同期相比提高0.1个百分点,与2015年1-10月份持平。

图1 2013-2015年电力行业各月累计固定资产投资额及同比增长变动趋势比较

图2 2010年11月-2015年11月电力行业各月累计投资占全国总投资比重走势

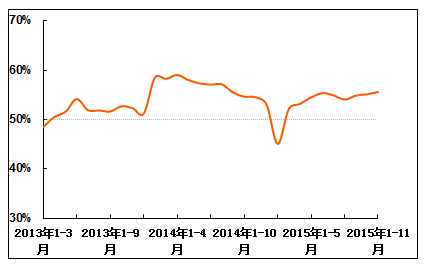

从电力投资结构来看,电源、电网投资均保持增长势头。中国电力企业联合会发布的数据显示,2015年1-11月份,全国电源工程完成投资3,079亿元,同比增长6.7%,占电力基本建设投资完成额的比重为44.4%。电网基本建设完成投资3,852亿元,同比增长11.3%,占电力基本建设投资完成额的比重为55.6%。

图3 2013年3月-2015年11月电网基本建设投资占电力基本建设投资完成额比重走势

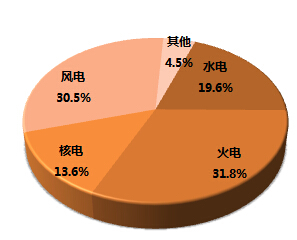

另外,从电源投资结构来看,风电投资继续快速增长,占电源总投资的比重较上年同期明显提高;火电投资规模继续扩大,占比也随之有所提高;水电、核电投资同比仍呈现负增长,占比较上年同期均继续回落。中国电力企业联合会发布的数据显示,2015年1-11月份,水电完成投资604元,同比下降23.1%;占电源投资的比重为19.6%,与上年同期相比回落7.6个百分点。火电完成投资980亿元,同比增长25.2%;所占比重为31.8%,与上年同期相比提高4.7个百分点。核电完成投资419亿元,同比下降10.9%;所占比重为13.6%,与上年同期相比回落2.7个百分点。风电完成投资938亿元,同比增长26.8%;所占比重为30.5%,与上年同期相比提高4.8个百分点。

图4 2015年1-11月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

在火电、风电、核电及太阳能发电新增机组较快增长的带动下,电源新增发电装机容量同比大幅增加。中国电力企业联合会发布的数据显示,2015年1-11月份,全国电源新增发电装机容量9,044万千瓦,较上年同期多投产2,338万千瓦,同比增长34.9%。其中,水电新增装机1,331万千瓦,较上年同期少投产490万千瓦,同比下降26.9%;火电新增装机4,751万千瓦,较上年同期多投产1,346万千瓦,同比增长39.5%;风电新增生产能力1,589万千瓦,较上年同期多投产659万千瓦,同比增长70.9%。另外,新增核电装机547万千瓦,新增太阳能发电装机容量827万千瓦。

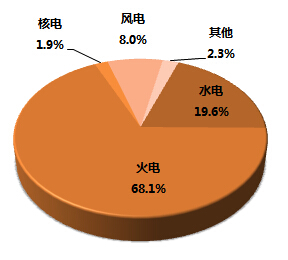

截至2015年11月末,全国6,000千瓦及以上电厂发电装机容量达到140,815万千瓦,同比增长9.7%,保持平稳增长。其中,水电27,578万千瓦,同比增长6.4%,占总装机容量的比重为19.6%,占比与上年同期相比下降0.6个百分点;火电95,957万千瓦,同比增长6.9%,所占比重为68.1%,与上年同期相比下降1.7百分点;核电为2,696万千瓦,同比增长43.6%,所占比重为1.9%,与上年同期相比提高0.5个百分点;并网风电11,327万千瓦,同比增长26.8%,所占比重为8.0%,与上年同期相比提高1.1个百分点。

图5 2015年11月末发电设备容量结构

2、发电量情况

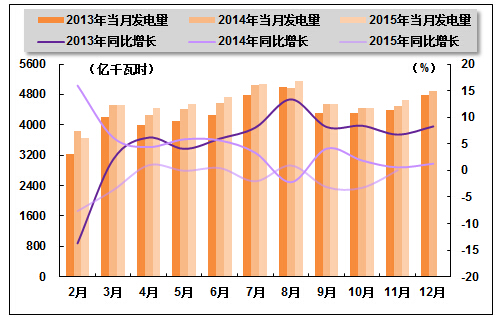

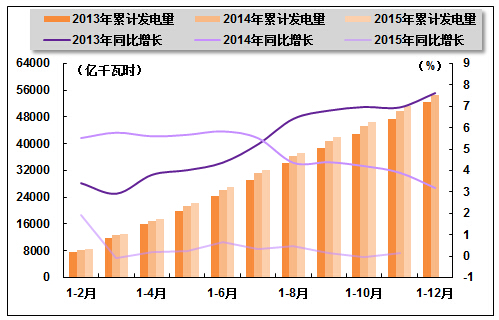

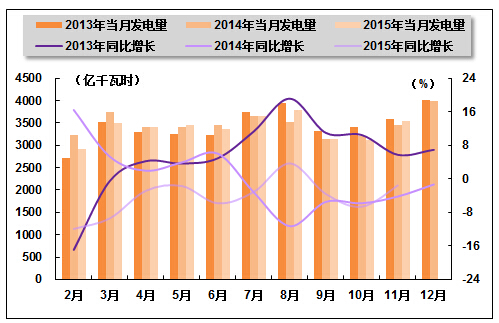

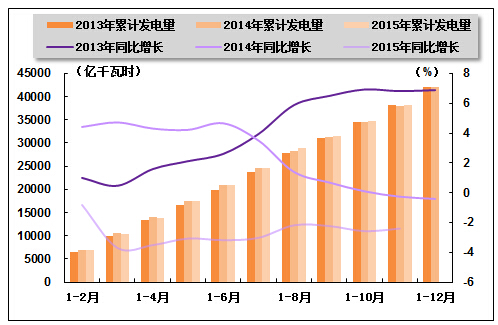

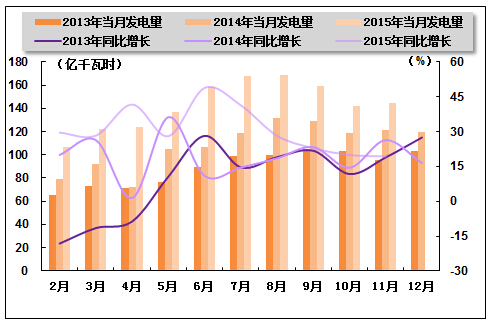

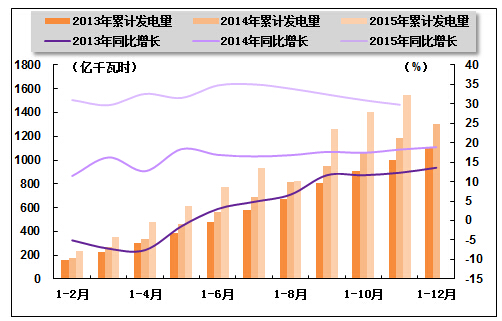

由于电力需求温和回升,全社会单月、累计发电量均重回正增长区间。国家统计局发布的数据显示,2015年1-11月份,全国规模以上发电企业累计完成发电量51,257亿千瓦时,同比增长0.1%,增速与上年同期相比回落3.8个百分点,2015年1-10月份为同比下降0.1%。其中,11月份,全国规模以上发电企业发电量4,660亿千瓦时,同比增长0.1%,增速与上年同期相比回落0.5个百分点,2015年1-10月份为同比下降3.2%。

图6 2013-2015年各月总发电量及同比增长率变动趋势比较

图7 2013-2015年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

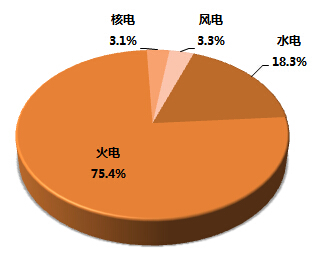

2015年1-11月份,电源结构继续优化,与上年同期相比,清洁能源发电量占比持续提升,火电发电量占比则继续下降。根据国家统计局发布的数据,2015年1-11月份,水电、核电、风电发电量分别占全部发电量的比重为18.3%、3.1%和3.3%,与上年同期相比分别提高0.4个百分点、0.7个百分点和0.5个百分点;同期,火电发电量占全部发电量的比重为75.4%,与上年同期相比下降1.5个百分点。

图8 2015年1-11月份电源结构

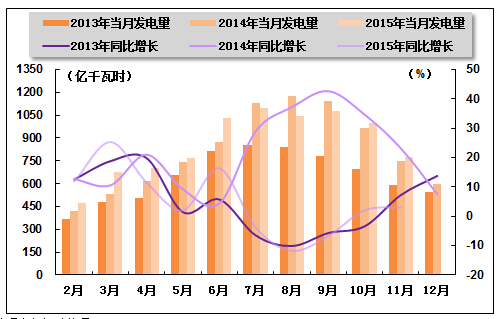

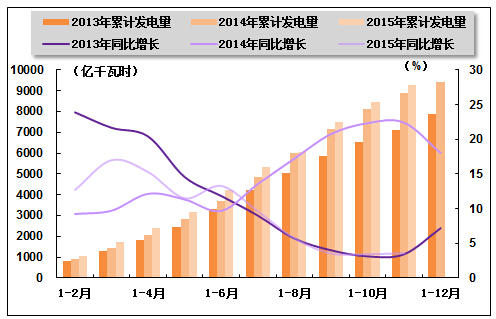

火电生产方面,火电累计、单月发电量均呈现负增长态势。国家统计局发布的数据显示,2015年1-11月份,全国累计完成火电发电量38,232亿千瓦时,同比下降2.4%,降幅与2015年1-10月份相比收窄了0.2个百分点,与上年同期相比降幅扩大了2.1个百分点。其中,11月份,全国共完成火电发电量3,532亿千瓦时,同比下降1.5%,降幅环比收窄了5.1个百分点,与上年同期相比收窄了2.7个百分点。

图9 2013-2015年各月火电发电量及同比增长率变动趋势比较

图10 2013-2015年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,水电单月、累计发电量均保持正增长。国家统计局发布的数据显示,2015年1-11月份,水电累计发电量9,259亿千瓦时,同比增长3.6%,增速与2015年1-10月份相比提高0.2个百分点,与上年同期相比回落18.8个百分点。其中,11月份,全国水电发电量完成776亿千瓦时,同比增长3.0%,增速环比提高0.9个百分点,与上年同期相比回落20.1个百分点。

图11 2013-2015年各月水电发电量及同比增长变动趋势比较

图12 2013-2015年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,核电发电量继续快速增长。国家统计局发布的数据显示,2015年1-11月份,核电累计发电量1,549亿千瓦时,同比增长29.8%,增速与2015年1-10月份相比回落1.2个百分点,与上年同期相比提高11.5个百分点。其中,11月份,核电发电量145亿千瓦时,同比增长19.4%,增速环比回落0.6个百分点,与上年同期相比回落了7.0个百分点。

风电发电方面,风电单月发电量增速由正转负,累计发电量则继续保持快速增长。2015年1-11月份,风电累计完成发电量1,659亿千瓦时,同比增长20.4%,增速与2015年1-10月份持相比回落2.7个百分点,与上年同期相比提高10.4个百分点;其中,11月份,风电发电量154亿千瓦时,同比下降1.1%,上月为增长20.4%,上年同期为增长12.2%。

图13 2013-2015年各月核电发电量及同比增长变动趋势比较

注:2013年12月份核电发电量数据来自于中国核能工业协会

图14 2013-2015年各月累计核电发电量及同比增长变动趋势比较

注:2013年12月份核电发电量数据来自于中国核能工业协会

四、电力供应与销售情况

1、电网供、售电情况

2015年以来,随着特高压电网建设提速,农网升级改造稳步推进,我国电力供应能力不断提高。中国电力企业联合会发布的数据显示,2015年1-11月份,全国建设新增220千伏及以上变电容量19,529万千伏安、输电线路长度29,565千米。

全国电网供电量同比继续下滑,售电量增速由正转负。中国电力企业联合会发布的数据显示,2015年1-11月份,全国电网供电量44,155亿千瓦时,同比下降0.1%;全国电网售电量41,398亿千瓦时,同比下降0.1%。全国主要电网统调发受电电量47,589亿千瓦时,同比增长0.05%(日均),最高发受电电力合计79,773万千瓦,同比增长0.3%。

2、跨省跨区送电情况

全国跨区送电量继续低速增长,跨省送电量仍保持负增长。中国电力企业联合会发布的数据显示,2015年1-11月份,全国跨区送出电量合计2,866亿千瓦时,同比增长2.5%;全国跨省送出电量合计8,183亿千瓦时,同比下降1.8%,其中11月送出750亿千瓦时,同比增长7.1%。

从送电方向来看,2015年1-11月份,华北送华中(特高压)49亿千瓦时,同比下降46.5%;华北送华东146亿千瓦时,同比下降0.3%;东北送华北156亿千瓦时,同比下降20.1%;华中送华东1,266亿千瓦时,同比增长2.8%,华中送南方221亿千瓦时,同比下降4.7%;西北送华中322亿千瓦时,同比增长41.1%。

2015年11月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 247 | 2,866 | 17 | 2.5 |

| 华北通过特高压送华中 | 4 | 49 | -48.2 | -46.5 |

| 华北送华东 | 12 | 146 | -8.3 | -0.3 |

| 东北送华北 | 17 | 156 | -3.3 | -20.1 |

| 华中送华东 | 104 | 1,266 | 35.1 | 2.8 |

| 华中送南方 | 13 | 221 | -24.7 | -4.7 |

| 西北送华中 | 42 | 322 | 111.9 | 41.1 |

3、电力进出口情况

2015年1-11月份,全国进出口电量合计235亿千瓦时,同比增长1.9%。其中,进口电量55亿千瓦时,同比下降1.6%;出口电量1,820亿千瓦时,同比增长3.0%。

五、用电市场情况

1、用电量情况

受稳增长措施成效逐渐显现以及气温降低双重因素影响,全社会单月用电量增速由负转正。国家能源局发布的数据显示,2015年1-11月份,全社会用电量50,493亿千瓦时,同比增长0.7%,增速与2015年1-10月相比持平,与上年同期相比回落3.0个百分点。其中,11月份,全社会用电量4,658亿千瓦时,同比增长0.6%,上月为同比下降0.2%,与上年同期相比回落2.7个百分点。

2、用电结构情况

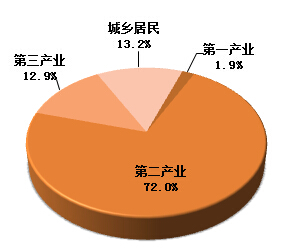

从各产业用电情况来看,第一产业、第三产业及城乡居民生活用电量均保持增长,占全社会用电量的比重同比继续提高。第二产业用电量仍呈现负增长,占全社会用电量的比重同比继续下降。国家能源局发布的数据显示,2015年1-11月份,第一产业用电量953亿千瓦时,同比增长3.0%,增速比上年同期提高了2.6个百分点。第二产业用电量36,330亿千瓦时,同比下降1.1%,上年同期为增长3.8%。第三产业用电量6,524亿千瓦时,同比增长7.3%,增速与上年同期相比提高1.2个百分点。城乡居民生活用电量6,686亿千瓦时,同比增长4.7%,增速与上年同期相比提高2.7个百分点。第一、第二、第三产业及城乡居民生活累计用电量分别占全社会用电量的比重为1.9%、72.0%、12.9%、13.2%,与上年同期相比,第二产业占比下降1.3个百分点,第一产业、第三产业和城乡居民生活用电量占比分别提高0.1、0.8和0.5个百分点。

图15 2015年1-11月份全社会用电结构

从工业用电情况来看,工业用电量仍保持负增长。国家能源局发布的数据显示,2015年1-11月份,全国工业用电量35,698亿千瓦时,同比下降1.1%,上年同期为同比增长3.7%;占全社会用电量的比重为70.7%。其中,轻工业用电量6,132亿千瓦时,同比增长1.3%,增速与上年同期相比回落2.9个百分点;占全社会用电量的比重为12.1%。重工业用电量29,566亿千瓦时,同比下降1.6%,上年同期为同比增长3.6%;占全社会用电量的比重为58.6%。

从高耗能行业用电情况来看,高耗能行业用电量持续不振,钢铁、建材行业用电量同比继续下滑。国家能源局发布的数据显示,2015年1-11月份,化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业用电量合计15,287亿千瓦时,同比下降2.7%,增速与上年同期相比回落6.6个百分点;合计用电量占全社会用电量的比重为30.3%,对全社会用电量增长的贡献率为-118.1%。其中,化学原料及化学制品制造业累计用电量3,910亿千瓦时,同比增长2.3%,增速与上年同期相比回落2.4个百分点;非金属矿物制品业累计用电量2,842亿千瓦时,同比下降6.4%,增速与上年同期相比回落12.5个百分点;黑色金属冶炼及压延加工业累计用电量4,634亿千瓦时,同比下降8.4%,增速与上年同期相比回落9.8个百分点;有色金属冶炼及压延加工业累计用电量3,901亿千瓦时,同比增长2.7%,增速与上年同期相比回落1.8个百分点。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会发布的数据显示,2015年1-11月份,全国有8个省市累计用电量表现为负增长,23个省市累计用电量表现为正增长。具体来看,用电量增速高于全国平均水平(0.7%)的省份有21个,其中,增速高于10%的省份仅有西藏(19.3%);全社会用电量增速最低的三个省份分别为青海(-8.6%)、云南(-5.6%)和山西(-4.4%)。

六、主要技术经济指标完成情况

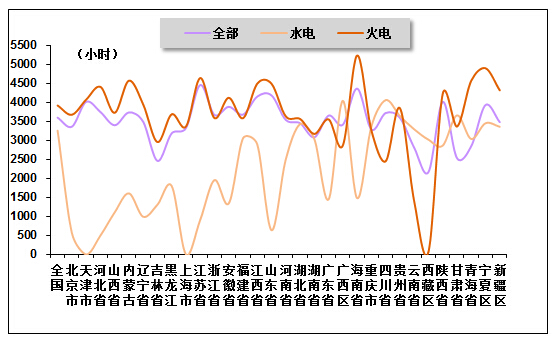

近年来,因发电装机容量快速增长,而市场需求增长缓慢,全国发电设备平均利用小时持续下滑。2015年1-11月份,全社会发电设备平均利用小时同比继续下降。中国电力企业联合会发布的数据显示,2015年1-11月份,全国发电设备累计平均利用小时为3,597小时,与上年同期相比下降309小时,降幅与上年同期相比扩大87小时。

分类型看,2015年1-11月份,全国水电设备平均利用小时3,256小时,与上年同期相比降低139小时;在水电装机容量超过1,000万千瓦的7个省份中,四川、青海、云南、湖北和湖南的水电设备利用小时同比分别下降481小时、277小时、270小时、 216小时和73小时,贵州和广西水电设备利用小时同比分别提高403小时、465小时。

同期,全国火电设备平均利用小时3,916小时,与上年同期相比下降355小时,降幅比上年同期扩大94小时。分省市来看,海南火电设备利用小时超过5,000小时,四川、云南和西藏火电设备利用小时低于2,500小时,分别为2,450小时、1,403小时和68小时;与上年同期相比,共有28个省份火电利用小时同比下降,其中,云南和福建下降幅度均超过900小时。

另外,2015年1-11月份,全国核电设备平均利用小时6,763小时,与上年同期相比下降32小时;全国风电设备平均利用小时1,611小时,与上年同期相比下降74小时。

图16 2015年1-11月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2015年1-11月份,全国供电煤耗率为316克/千瓦时,比上年同期下降2.1克/千瓦时。全国发电厂累计厂用电率5.1%,其中水电0.3%,火电6.1%。

七、企业经营情况

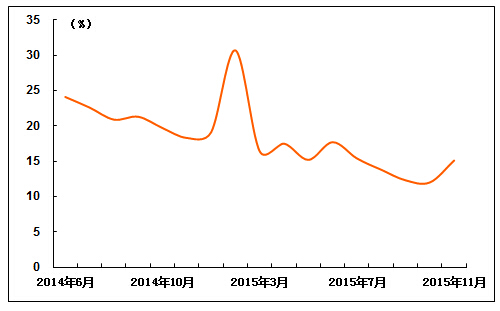

2015年1-11月份,电力行业主营业务收入同比仍继续下滑,但受主要燃料价格低位运行支撑,电力行业盈利能力继续提升,行业整体仍保持较高利润水平。国家统计局发布的数据显示,2015年1-11月份,全国规模以上工业企业实现利润总额55,387亿元,同比下降1.9%。在41个工业大类行业中,29个行业利润总额同比增长,1个行业持平,11个行业下降。其中,电力、热力生产和供应业主营业务收入为50,443亿元,同比下降0.8%;实现利润总额4,454亿元,同比增长15.1%,增速与2015年1-11月份相比提高3.1个百分点。

图17 2014年6月-2015年11月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4