2016年1-3月,我国石油和化工行业依然保持低位运行,三大主要行业低速平稳增长。从主要运行指标来看:行业固定资产投资增速有所好转,原油产量持续走低,但原油加工量增长明显,除柴油外,汽油、煤油累计产量同比实现正增长,主要化工产品产量增长有所回暖。3月份,国际油价实现上涨,国内成品油调价则连续五次搁浅,化工产品价格开始上扬,石化行业主营业务收入表现较好。3月份,我国原油进口再度放量,化工行业出口形势依然严峻。

一、固定资产投资情况

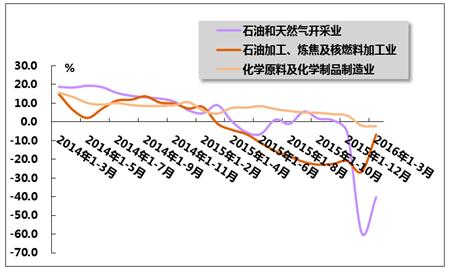

2016年1-3月,随着节后生产活动日渐活跃,我国石化行业走上正轨,除化学原料及化学制品制造业投资增速略降外,其他两大行业固定资产投资增速下降程度均有所好转。

国家统计局数据显示,2016年1-3月,油气开采业投资额240.6亿元,同比下降40.3%,降幅较2016年1-2月收窄19.1个百分点,而上年同期为同比增长8.9%;石油加工、炼焦及核燃料加工业投资额388.1亿元,同比下降6.8%,降幅较2016年1-2月收窄19.9个百分点,比上年同期扩大5.8个百分点;化学原料及化学制品制造业投资额达2160.4亿元,同比下降2.3%,降幅较2016年1-2月扩大0.3个百分点,而上年同期为同比增长4.4%。

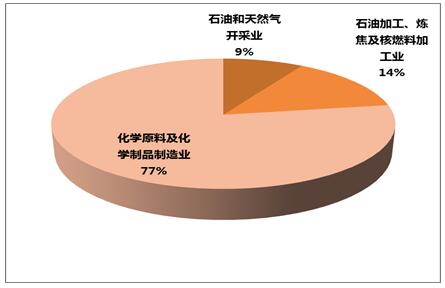

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料及化学制品制造业这三大行业占石化行业整体投资额的比重分别为9.0%、14.0%和77.0%;占全国固定资产投资的比重分别为0.3%、0.5%和2.5%。

表1 2016年1-3月我国石油和化工主要子行业固定资产投资及占全国比重情况

| 全国 | 石油和化工行业累计 | 石油和天然气开采业 | 石油加工、炼焦及核燃料加工业 | 化学原料及化学品制造业 | |

| 自年初累计实际完成(亿元) | 85842.8 | 2789.2 | 240.6 | 388.1 | 2160.4 |

| 同比增长(%) | 10.7 | -8 | -40.3 | -6.8 | -2.3 |

| 占全国比重(%) | 3.2 | 0.3 | 0.5 | 2.5 | 3.2 |

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业。

图1 2014年3月-2016年3月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2016年1-3月我国石化行业三大子行业固定资产投资额比重

二、生产情况

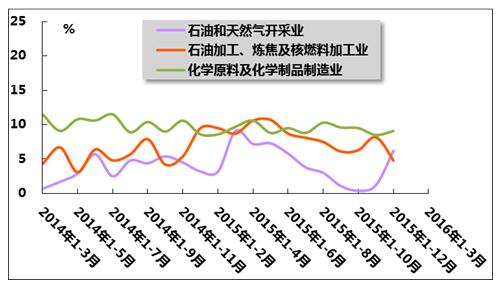

1、石油和化工行业增加值

2016年3月份,三大行业累计增加值同比均实现稳定增长。国家统计局数据显示,1-3月份油气开采业累计增加值同比增长5.0%,增速较2016年1-2月提高0.1个百分点,较上年同期提高0.4个百分点;1-3月份石油加工业累计增加值同比增长10.5%,增速较2016年1-2月降低0.7个百分点,较上年同期提高5.1个百分点;1-2月份化学原料及化学制品制造业累计增加值同比增长8.8%,增速较2016年1-2月提高0.2个百分点,较上年同期回落0.7个百分点。

图3 2014年3月-2016年3月我国石油和化工行业三大子行业累计增加值同比增速

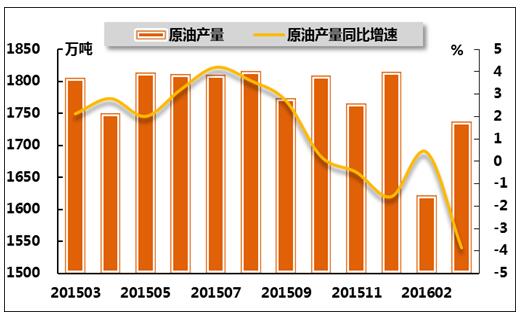

2、原油和成品油产量

国家统计局数据显示,2016年3月份,我国原油产量达1737.4万吨,同比下降3.9%,增速由正转负,而上年同期为同比增长2.1%;原油加工量为4491.0万吨,同比下降0.2%,增速由正转负,而上年同期为同比增长5.5%。从累计数据来看,1-3月原油累计产量达5155.1万吨,同比下降1.8%,降幅较1-2月扩大1.2个百分点,而上年同期为同比增长1.4%;1-3月,原油累计加工量为13199.0万吨,同比增长3.6%,增速较1-2月下降1.0个百分点,较上年同期下降0.6个百分点。

表2 2016年3月份我国原油及主要油品产量

| 当月(万吨) | 同比(%) | 自年初累计(万吨) | 累计同比(%) | |

| 原油 | 1737.4 | -3.9 | 5155.1 | -1.8 |

| 原油加工量 | 4491 | -0.2 | 13199 | 3.6 |

图4 2015年3月-2016年3月我国原油产量及同比增长率比较

图5 2015年3月-2016年3月我国原油加工量及同比增长率比较

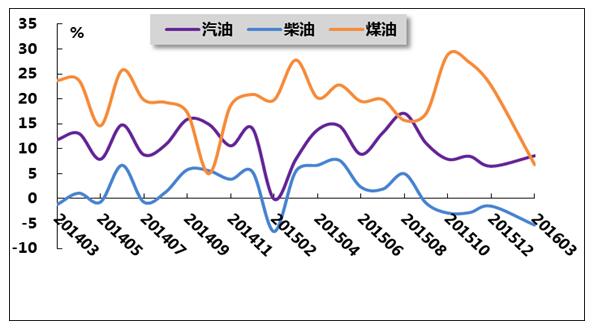

从三大成品油来看,2016年3月份,除柴油累计产量同比下降外,汽油、煤油累计产量同比均实现正增长。国家统计局数据显示,3月份,汽油产量为1096.1万吨,同比增长8.6%;煤油产量为332.4万吨,同比增长6.8%;柴油产量1474.5万吨,同比下降5.3%。从累计产量来看,1-3月,汽油产量累计为3175.9万吨,同比增长11.4%,增速较1-2月回落0.7个百分点,较上年同期回落4.5个百分点;煤油产量累计947.5万吨,同比增长9.3%,增速较1-2月回落0.4个百分点,较上年同期回落13.9个百分点;柴油产量累计4337.9万吨,同比下降0.8%,而1-2月与上年同期同比分别增长1.8%、2.3%。

表3 2016年3月份我国原油及主要油品产量

| 当月(万吨) | 同比(%) | 自年初累计(万吨) | 累计同比(%) | |

| 汽油 | 1096.1 | 8.6 | 3175.9 | 11.4 |

| 煤油 | 332.7 | 6.8 | 947.5 | 9.3 |

| 柴油 | 1474.5 | -5.3 | 4337.9 | -0.8 |

图6 2014年3月-2016年3月我国汽油煤油柴油当月产量同比变化趋势

3、化工产品产量

国家统计局发布的数据显示,2016年1-3月,在整个化工行业整体供大于求的局面下,化工市场继续保持弱势运行,主要产品产量增长依然乏力。

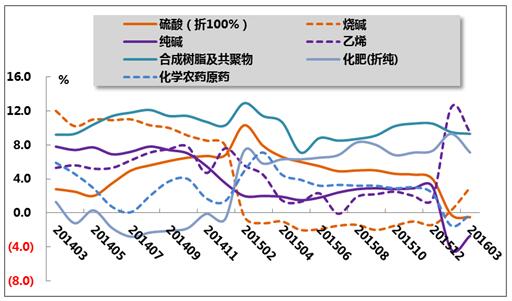

分品种来看,基础化学原料方面,2016年1-3月,硫酸累计产量为2106.2万吨,同比下降0.5%,比2016年1-2月扩大0.3个百分点,而上年同期同比增长7.9%;烧碱累计产量为780.2万吨,同比上升3.0%,比2016年1-2月提高2.7个百分点,而上年同期为同比下降1.2%;纯碱累计产量为615.6万吨,同比下降2.7%,降幅较2016年1-2月扩大1.6个百分点,而上年同期为同比增长2.%;乙烯累计产量为485.2万吨,同比增长9.5%,增速较2016年1-2月回落2.9个百分点,比上年同期提高5.0个百分点。

合成材料方面,2016年1-3月,合成树脂产品累计产量为1951.3万吨,同比增长9.3%,增速较2016年1-2月回落0.2个百分点,较上年同期回落2.1个百分点。

农用化工产品方面,2016年1-3月,化肥产品累计产量保持稳定增长,农药产品则有所下降。具体来看,1-3月,化肥累计产量1877.9万吨,同比增长7.1%,增速较2016年1-2月回落2.1个百分点,较上年同期提高1.3个百分点;农药累计产量为90.0万吨,同比下降0.2%,较2016年1-2月收窄1.3个百分点,但上年同期为同比增长7.1%。

表4 2016年3月份我国主要化工产品产量

图7 2014年3月-2016年3月我国主要化工产品累计产量同比增速

三、需求情况

1、石油行业需求

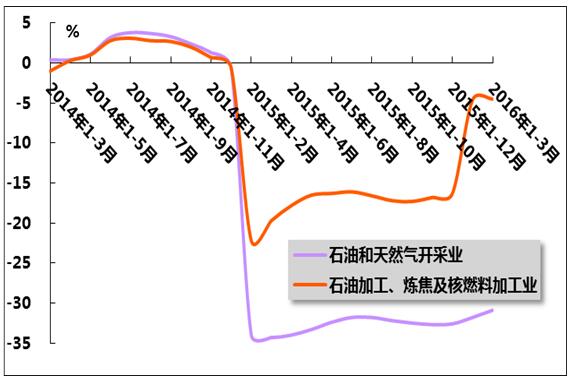

2016年3月,国内石化行业在“十三五”开局之年,受国内经济低速增长,需求低迷的影响,石化行业主营业务收入依旧保持低位运行。国家统计局发布数据显示,2016年1-3月,石油和天然气开采业主营业务收入为1306.9亿元,同比下降30.9%,降幅较2016年1-2收窄0.9个百分点,比上年同期收窄3.4个百分点;石油加工业主营业务收入为7587.7亿元,同比下降4.5%,降幅较2016年1-2月及上年同期分别收窄0.1、15.2个百分点。

图8 2014年3月-2016年3月石油行业主营业务收入增速变动趋势

2、化工行业需求

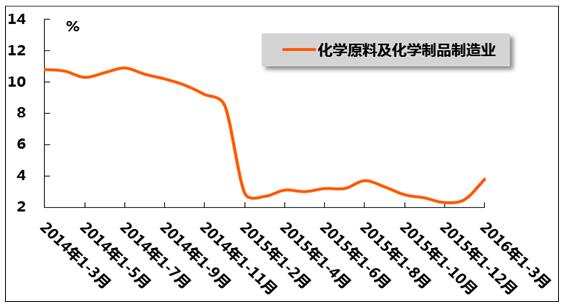

2016年1-3月,化学原料及化学制品制造业主营业务收入增速持续低位运行。国家统计局发布数据显示,1-3月,化学原料及化学制品制造业主营业务收入18962.9亿元,同比增长3.8%,增速较2016年1-2月提高1.3个百分点,较上年同期提高1.1个百分点。

图9 2014年3月-2016年3月化学原料及化学制品制造业主营业务收入增速变动趋势

四、价格情况

1、原油和成品油价格

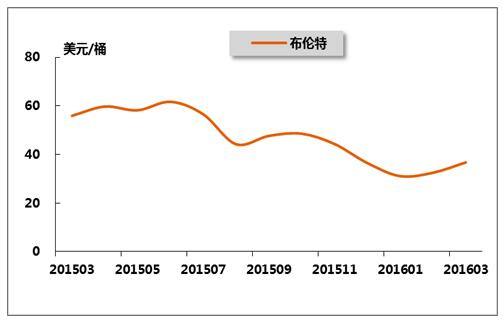

国际方面,低油价令美国页岩油厂商减产,美国钻机开工数量下降,石油产量有所减少,且冻产计划有望达成一致协议,2016年3月,国际油价有所回升。具体来看,WTI原油现货平均价格为37.82美元/桶,环比上涨24.2%;布伦特原油现货平均价格为36.74美元/桶,环比上涨13.1%%。

图10 2015年3月-2016年3月布伦特原油月平均价格走势

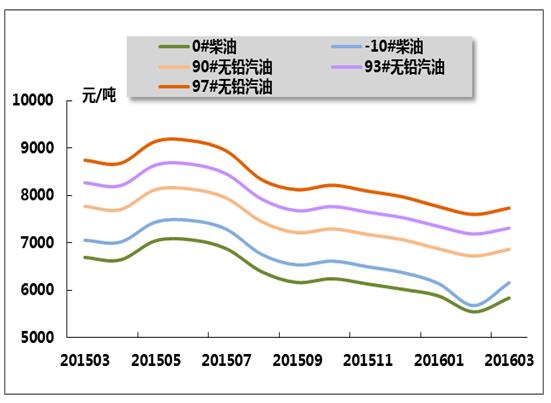

国内方面,成品油价格经历了3月14日及3月28日两个调价周期,均以搁浅告罄。虽然国际油价低位震荡,虽3月反弹强势,但原油价格依旧处于“地板价以下”,成品油市场提振作用有限。

图11 2015年3月-2016年3月中国主要成品油月平均价格

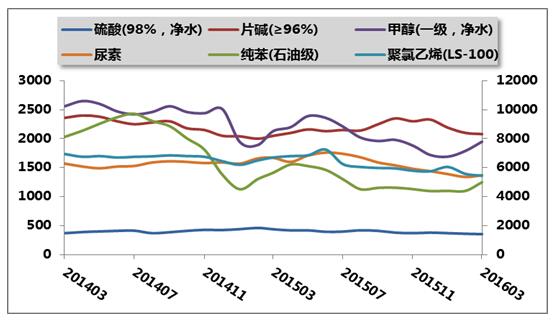

2、化工产品价格

2016年3月份,受国内企业陆续开工以及春季用肥旺季影响,部分化工产品增幅可观。具体来看,重点监测的化工产品中,硫酸的价格为353元/吨,环比下降1.9%;片碱的价格为2080元/吨,环比下降1.0%;纯苯的价格为5000元/吨,环比上涨13.6%;甲醇的价格为1950元/吨,环比上涨8.9%;聚氯乙烯的价格为5450元/吨,环比下降2.2%;尿素的价格为1370元/吨,环比上涨2.2%。

图12 2014年3月-2016年3月我国部分化工产品月平均价格走势

五、进出口情况

1、原油和成品油进出口

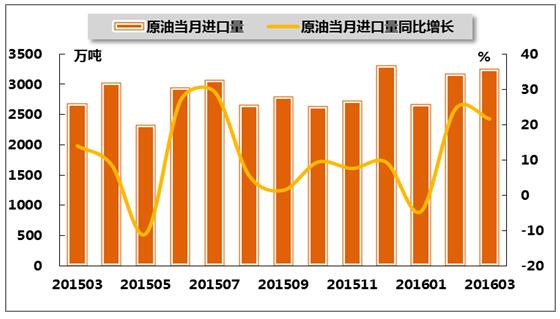

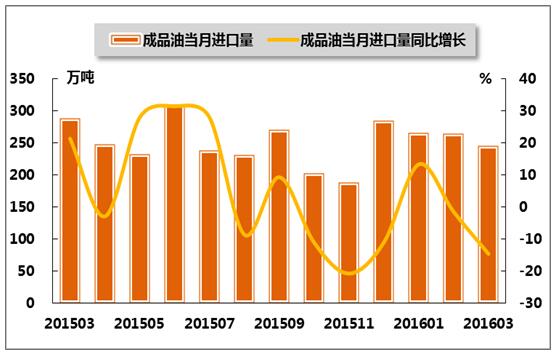

2016年3月份,我国原油进口量再次攀升。海关总署数据显示,2016年3月,原油进口量为3261万吨,同比增长21.6%,增速比上月回落2.8个百分点,比上年同期提高7.6个百分点;1-3月,原油累计进口量为9110万吨,同比增长13.4%,增速较1-2月提高4.1个百分点,比上年同期提高5.9个百分点。

表5 2015年3月-2016年3月我国原油当月及累计进出口数量

图13 2015年3月-2016年3月我国原油当月进口量及同比增长率

图14 2015年3月-2016年3月同期我国原油累计进口量及同比增长率

由于国内供应过剩迫使炼厂增加成品油出口且国际市场存在出口机会,2016年以来我国成品油出口增长势头有望持续;成品油进口则保持相对稳定。

具体来看,2016年3月份,我国成品油进口245.4万吨,同比下降14.6%,降幅比上月扩大13.1个百分点,而上年同期为同比增长21.3%。1-3月,我国成品油累计进口量为775.1万吨,同比下降1.9%,降幅比上年同期扩大5.6个百分点,而1-2月则为同比增长5.5%。

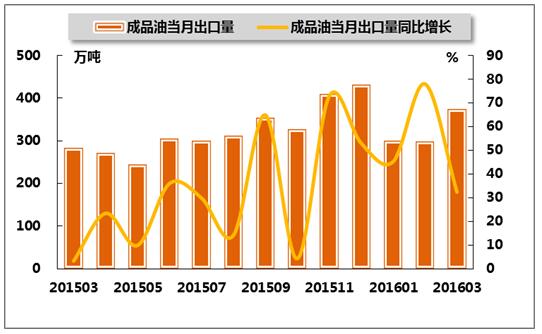

2016年3月份,我国成品油出口375万吨,同比增长32.4%,增速较上月回落45.6个百分点,较上年同期提高29.1个百分点;1-3月,我国成品油累计出口量为975.0万吨,同比增长48.2%,增幅较1-2月回落21.8个百分点,而上年同期为同比下降6.1%。

表6 2015年3月-2016年3月我国成品油当月及累计进出口数量

图15 2015年3月-2016年3月我国成品油当月进口量及同比增长率

图16 2015年3月-2016年3月我国成品油当月出口量及同比增长率

2、化工产品出口

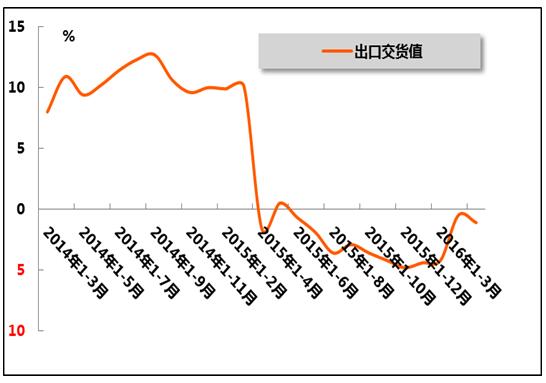

2016年1-3月,化工行业累计出口交货值连续11个月出现负增长。国家统计局数据显示,1-3月行业累计出口交货值909.6亿元,同比下降1.1%,降幅较2016年1-2月扩大0.6个百分点,而上年同期为同比增长0.5%。

图17 2014年3月-2016年3月化学原料及化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》