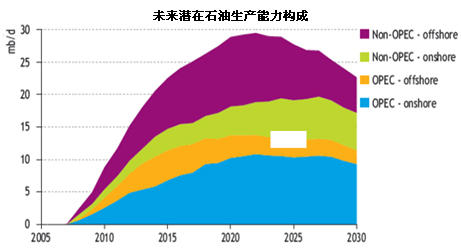

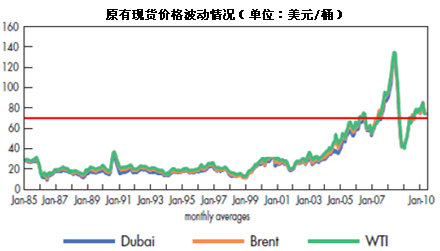

高端装备制造业是中国政府近期确立的七大战略性新兴产业之一,而其中的海洋工程装备产业更是被明确为发展的重点之一。能源价格的持续上升使能源行业对海工装备的需求逐渐复苏。中国政府的政策支持以及未来能源行业的发展规划也为中国海工产业提供了发展动力。同时,凭借良好的基础设施、成本优势,中国已经具备承接国际海工产业转移的条件。因此,中国海工产业面临良好的发展机遇。

当前,中国的海工产业已经取得了快速的发展,在国际市场的地位逐步提升。目前,国内已经诞生了一批优秀的海工企业,在一些高技术含量的装备生产技术上取得了突破,并在东部沿海的山东、江苏、上海、浙江等省市已经形成了多个海工产业集群,拥有较为完备的海工装备配套产业。但是,目前中国的海工装备产业也面临研发设计能力薄弱、核心配套国产化程度低的发展瓶颈。

北京华经纵横咨询有限公司长期从事机械行业研究,我们定期向外界发布最新的研究成果,本期机械行业研究红月刊课题为“海洋工程装备业将迎来新高潮”,重点向读者呈现如下三块内容:

>> 海洋工程装备简介 >> 海洋工程装备业发展现状

>> 海洋工程装备业将迎来新高潮 >> 发展前景:未来5年全球海洋工程市场空间1000亿美元以上

中国海工产业面临良好的发展机遇

海洋工程装备业发展现状

到2010年末,中海油开发油气田82个,投运海上生产平台150余座,海洋管道4530公里,海外有10个生产区块,其中东南亚6个,西北大陆架1个。其中“十一五”期间,中海油建成投产的油气田超过50个,建设87座导管架、11艘10万吨级的海上浮式生产储油船(FPSO)。我国的海工装备建造水平与韩国和新加坡相比还有很大差距。我国海洋工程本土化装备装船率比较低,每年大约有70%以上的海洋工程配套设备需要进口。

我国海工配套设备70%依赖进口

从上世纪80年代引进模仿国外先进技术,到上世纪90年代吸收集成和部分创新,再到本世纪加大自主创新,中海油现已具备300米水深以内海上油气田勘探开发工程的成套技术体系,并逐渐形成包括海洋地球物理勘探、海上边际油气田开发、海上稠油开发在内的中国特有的海上石油开发技术体系。

到2009年我国桁架腿自升式钻井平台在役18座,在建7座,在役18座中进口13座,国产4座,在建7座中全部为国产。其中,中海油在役的“海洋石油941”和“海洋石油942”是国内自动化程度最高、作业水深最深、具有国际先进水平的自升式钻井平台,该平台属F、G设计的JU2000型,一次定位最多能钻30多口井,并配备了自动化排管系统。到2009年末,我国共有17艘浮式生产设备(即FPSO),其中13艘服务于渤海湾、南海油田开发,支持海上石油70%的产能。我国的海工装备建造水平与韩国和新加坡相比还有很大差距。我国海洋工程本土化装备装船率比较低,每年大约有70%以上的海洋工程配套设备需要进口。

国内已有多家企业参与海工装备制造

国内造船厂如大连造船重工、沪东中华船厂等在20世纪80年代即开始建造钻井平台,之后上海外高桥造船厂、烟台莱佛士船厂、广州中船黄埔造船厂、南通中远船务、招商局重工、青岛北海船舶重工、山海关船厂等陆续进入海工领域。国内已自主设计建造了多座浅水圆柱自升式钻井平台;同时掌握了浅海壳体式桩腿自升式钻井平台的设计与建造技术,并自主设计建造了中油海洋5、6、7、8号,海洋石油281号等浅海壳体式桩腿自升式钻井平台。但在中深水桁架腿自升式平台设计方面尚无业绩,国内3 大油企拥有的桁架腿自升式钻井平台全部直接进口或依靠国外设计,再由国内船厂进行施工建造,如海洋石油941、942 即是由中海洋委托美国F、G公司设计、大连船舶重工集团建造。

深水半潜式钻井平台已取得突破

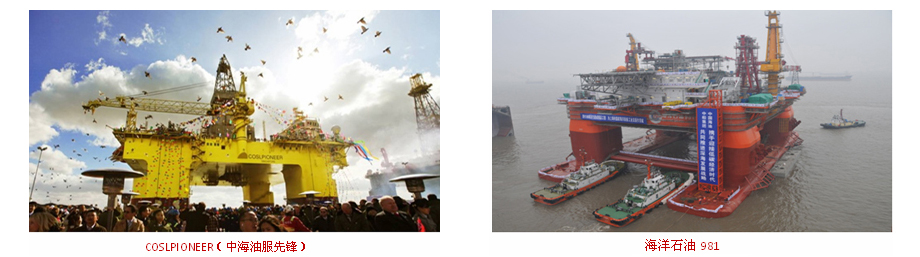

2010年10月26日,我国首座深水半潜式钻井平台“COSLPIONEER(中海油服先锋)”在山东省烟台市芝罘岛海域正式交付使用。平台全长104.5米、型宽65米、型深36.85米,作业水深750米、钻井深度7500米,额定居住人员120人,集钻修井、居住等功能于一身。平台的顺利建成,标志着中国已开始打破国外企业对高端海洋工程产品的垄断。

2010年年底,中海油建造的另一艘作业水深3000米的半潜式钻井平台出坞,整个平台114米、宽79米,相当于一座45层左右的高楼,自重超过3万吨,如果将它安放在北京市中心3000米的上空,其散开的锚链将把北京六环都囊括在内。在上船体中,8台5530千瓦的主发电机已经就位。如果放在陆地,这些发电机一天的发电量足以供一座70万人城市一天的居民用电。通过它们驱动的8台4600千瓦的推进器,足有两个人高。海洋石油981采用的是3000米水深范围DPS3动力定位、1500米水深范围锚泊定位的组合定位系统,这一优化的节能模式在世界范围内还是首次使用。在普通情况下,为了保持定位,发电机组每天需要100~150吨柴油作为燃料。如果碰上疾风暴雨,柴油使用量将达到200吨。由于巨额的燃料需求,981自身的油料仓达到了4500吨,足以支撑发电机组使用30天左右。这个耗资60亿元的项目,研发及作业准备、船体建造、钻机制造、大型设备等各占四分之一。最终,国内有上百家承包商参与平台设计建造,平台国产化率达到了40%。“海洋石油981”,代表了当今世界3000米深水半潜式钻井平台的最高水平。建成后,它将成为中国首座自行设计建造的超深水半潜式钻井平台,具有勘探、钻井、完井与修井作业等多种功能,最大作业水深3000米,钻井深度可达12000米。使用寿命30年。

未来5年全球海洋工程市场空间1000亿美元以上

基于更新需求和扩产需求的估计,同时考虑产品结构调整。预计未来5年,仅钻井平台和生产平台,市场空间便在990亿美元,如果加上海工辅助船等其他设备,海洋工程市场空间必然超过1000亿美元!

钻井平台市场空间接近630亿美元

从利用率看,目前全球钻井平台供应相对宽裕,相比于08年平均85%左右的利用率尚有差距,未来扩产需求较少;而从钻井平台的存量结构来看,临近退役的平台数量较大,且老平台无法满足海洋油气开发向更深海域转移的趋势,因此我们认为未来钻井平台的新增订单主要来自更新需求。

一般钻井平台的设计使用寿命在20~30年左右,但实际服役年龄可能达到30年以上。目前全球使用的钻井平台大多是80年代建造的,许多设备已经接近服役极限,而2010年5月发生的美国墨西哥湾原油泄漏事件则进一步凸显了钻井平台老化所带来的风险;另外一方面,随着海洋油气开发向更深的海域转移,老平台已经无法满足需求。因此我们认为未来钻井平台的更新进程可能加快,且新订单会向半潜式和钻井船转移。

假设1980年以前的钻井平台全部需要更新,1980-1989年的设备有50%需要更新,则设备更新总量为349台,考虑到产品结构调整,按照2000年以后的产品结构比例计算调整后更新量(自升式:半潜式:钻井船=169:57:70),根据2005-2008年相关产品的平均订单价格,我们预测全球钻井平台的更新总需求为1259亿美元,保守估计,如果这些更新在未来10年均匀完成,则未来5年钻井平台市场的订单规模接近630亿美元。

生产平台市场空间360亿美元

生产平台的需求与海上油田实际开采项目密切相关,从当前全球海上油气投资趋势来看,生产平台未来需求强烈且确定性强。截止2010年底,IMA跟踪数据显示,全球有196个海上项目会对浮式生产或储运设备产生需求,浮式生产设备的积压订单共计49个,其中FPSO35个,可见FPSO已经成为目前海上油气生产平台的主体,根据FPSO的历史需求及当前趋势,我们预计未来5年FPSO的年平均订单量将回升到07、08年的水平,达到18艘/年,按照平均单价3亿美元/艘计算,未来5年FPSO的市场空间为270亿美元,假设FPSO占整个生产平台市场的3/4,则未来5年全球生产平台市场空间为360亿美元。