市场发展现状及前景

工业自动化的定义

本篇讨论的“工业自动化”主要针对工业机器人及自动化成套装备。

按照ISO8373的表述,工业机器人定义为“位臵可以固定或移动,能够实现自动控制、可重复编程、多功能多用途、末端操作器的位臵要在3个或3个以上自由度内可编程的工业自动化设备。”其中,“自由度”就是指可运动或转动的轴。

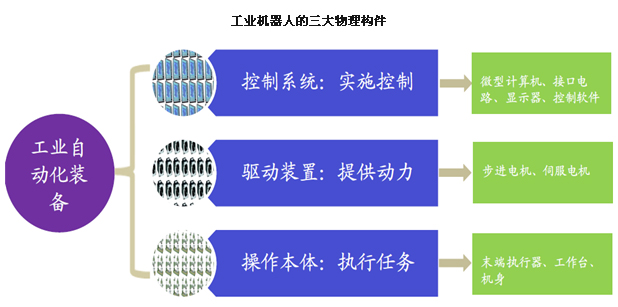

工业机器人一般由控制系统、驱动装臵和操作机三部分组成。

全球工业机器人的应用领域

在全球工业机器人的应用领域中,已呈现明显的多元化趋势。

汽车工业(包括摩托车、汽车及零配件等)一直是占比最大的一块,2009年仍占据了36%的比重。电力电子、橡胶塑料、机械及金属制品跟随其后,分别占据了18%、10%和7%的比重。食品饮料、通讯、陶瓷玻璃及其他的行业总共占比23%,说明工业机器人的应用领域已经延伸到各个领域。

以每万名制造业工人所拥有的机器人数量来衡量各个应用领域中工业机器人的密集程度。通过比较,发现汽车工业的密集度达到400—700,橡胶塑料工业达到200—400;电力电子行业达到100—200,属于密集度较高的行业。而金属制品、太阳能、食品饮料、包装、医药行业的密集度均在100以下。目前,整个制造业的工业机器人密集度在50—100之间,如果将这一数值提高到200,则需要新安装机器人数量达到120—150万台,经济价值达到1.6—2.0万亿,在2009年的市场容量上翻了一番。

国内工业机器人的应用领域及市场规模

我国工业机器人的三大主要种类为搬运、焊接和洁净;三大应用行业为汽车及零部件、电子电器和化工(橡胶和塑料)。

随着我国制造业从劳动密集型向技术密集型方向发展,机器人保有量已经达到一定的规模。IFR(国际机器人联合会)的数据显示,2009年多用途工业机器人的中国装机量达到37318台,同期,在日本这一数字高达332720台,在德国也达到144133台。以工业机器人应用最为广泛的汽车行业为例。从汽车工业每百万名生产工人占有的机器人数量来比较,日本1710台、意大利1600台、美国770台、英国610台、瑞典630台,而我国还不到90台,中国仍然是世界上工业自动化相对比较落后的国家,未来还有很大的增长空间。

FR预计到2012年,我国运行中的工业机器人可达到60400台,以2009年37318台的基数计算,平均每年安装将近8000台。按照每台机器人平均6—8美元的价格计算,平均每年的市场需求约为5—7美元,即40亿人民币以上。 由于国内工业机器人产业尚处于起步阶段,因此工业机器人的市场容量远大于40亿元。我们依据以下模型对国内工业机器人的市场容量进行估算。

模型假设条件1:我们用每万名工人拥有的机器人数量衡量一个行业的工业自动化水平;

模型假设条件2:我国工业机器人应用领域的需求水平将达到国际平均水平的一半;

模型假设条件3:我国工业机器人应用最为集中的行业与国际保持一致。

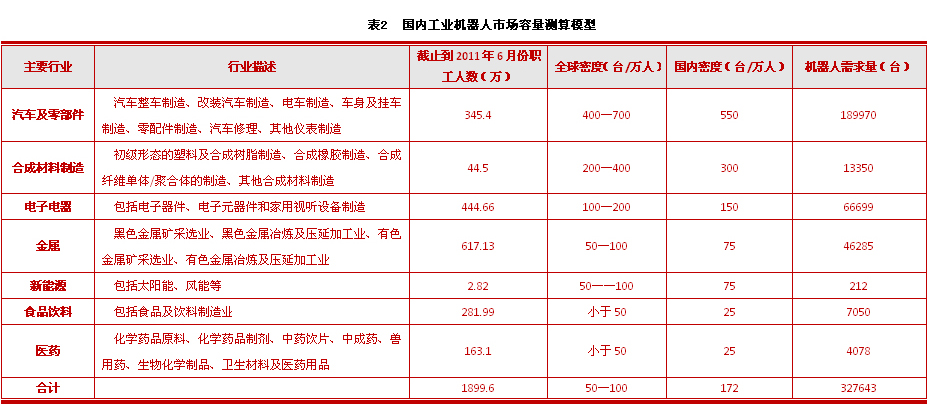

论证过程:根据图的数据,我们可以折算出国内各行业所能容纳的工业机器人的密度;再根据目前的各行业的职工数目可以测算得国内工业机器人市场容量为327643台(具体数据见表);已知2009年国内工业机器人装机量为37318台,则静态市场需求缺口达到290325台。

根据前文讨论过的国际市场的平均价格,以每台42.8万元人民币计算,市场容量为1242.6亿元;若加上软件、辅助装备和系统工程的价值,每台价值136万人民币,则市场容量为3948.4亿元。

结论:国内工业机器人静态市场容量为1242.6—3948.4亿元。相对于目前约40亿元的市场规模,我国工业自动化市场可谓一片波涛壮阔的“蓝海”。

国内工业机器人领域的竞争态势和发展方向

竞争态势

目前,我国进口的工业机器人主要来自日本,2004年日本对华出口的机器人占我国进口的工业机器人的一半,其他欧洲品牌机器人,如ABB、KUKA、COMAU等,占据市场的另一半。以工业机器人应用最为广泛的汽车工业为例,2010年我国汽车自动化装备市场规模达到347.68亿元,其中约有70%为进口产品。因此,国内厂商进口替代空间巨大。

随着工业自动化技术的进步和巨大市场需求的拉动,国内已经形成了一批在工业机器人及自动化成套设备领域卓有建树的企业,代表企业包括新松机器人、智云股份、天奇股份、首钢莫托曼和昆船集团公司等。

发展方向

未来我国工业机器人及自动化成套装备的发展主要是解决两方面的问题:一方面是提高控制工艺的水平。我国设备制造业有个普遍现象,就是重视制造技术、制造精度而忽视控制工艺。作出的设备只能是形似而神不似,工业机器人尤其如此。这主要源于我国机械设计和电气控制设计分开的设计体制,一般都是以机械为主提供工艺要求,而电气控制为辅,电气只负责实现机械提出的工艺要求。控制工艺是工业机器人的灵魂,我们需要改变传统的设计体制,在控制水平上获得突破。另一方面是主要元器件的国产化。工业机器人成本主要由控制器、伺服系统、减速机、机械本体四部分组成,其中能实现国产化的只有机械本体,占全部成本的15%,其他大部分关键部件依赖国外产品,这使得国内机器人制作成本居高不下,缺乏价格竞争力。国产运动控制器(含CNC)、伺服电机虽然在近几年已有长足的进步,但与欧美日产品相比还有加大差距;尤其是机器人减速机的国产化,面临着很大的困难。

总之,我国的工业机器人及自动化成套装备市场刚出于起步阶段,国内相关企业既面临着机遇也面临着挑战。