2011钢铁行业发展情况

过去十年是中国钢铁工业发展的黄金十年,2010年粗钢产量6.27亿吨,较2000年增长了392.5%,年复合增长率高达17%。伴随着钢产量井喷式的增长,钢铁行业也遭遇了产能过剩、集中度低、产品同质化、区域分布不合理、环保问题等发展中的阵痛。“十二五”期间在整个宏观经济进入结构调整的背景下,转型和调整也成为钢铁行业的关键词。

2011年,我国粗钢产量逼近7亿关口,但是钢厂和贸易商的盈利状况却没有随之增长,“十二五”的开局之年,钢铁行业仍在艰难中前行,似乎预示着后面的道路依然崎岖。

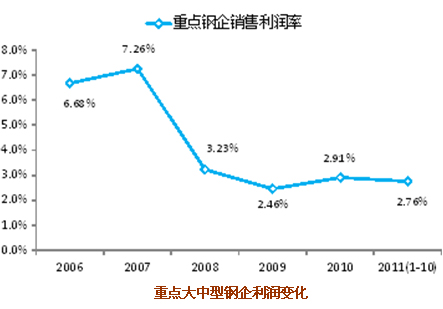

钢厂和贸易企业盈利持续低位,产业链利润分配不均衡现象仍未改善。金融危机之前的2007年,重点大中型钢企的销售利润率为7.26%,钢厂的日子还比较滋润,那时力拓的铁矿石年度协议价是52美元/吨。2008年之后,一方面是金融危机的影响,一方面是我国钢铁产能持续扩张引发部分品种供大于求,再加上铁矿石价格的暴涨,多方面合力挤压,钢厂利润严重缩水。2011年1-10月,中钢协统计的重点大中型企业的销售利润率仅为2.76%,2009年以来连续三年徘徊在3%以下。

贸易商方面也哀鸿遍野,2011年Mysteel和邓白氏共同组织的钢贸百强评选中,参评的1453家企业中有77%毛利润率都在5%以下。而同期我国采矿业销售利润率仍在20%以上,国外矿山的盈利情况更好,Vale的毛利润率在50%左右。产业链上的利润仍主要集中在上游,中下游的钢厂和贸易商的情况仍不乐观。

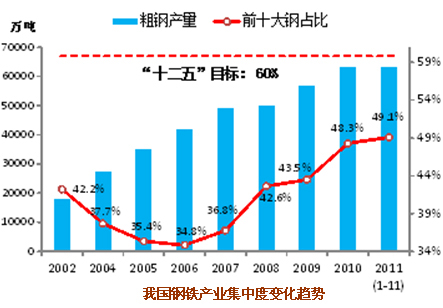

行业前十家产业集中度接近50%,但是距离“十二五”目标差距仍较大。2000年以后我国钢铁产能快速增长,各地纷纷上马中小型钢厂,产业集中度不是升高反而降低了,“十一五”初期前十大钢企产量占比仅35%。此后在不断出台的产业政策的持续下,兼并重组在全国范围展开,产业集中度逐年提升。2011年1-11月,前十大钢企粗钢产量占比达到49.1%,虽然相比五年前提高了15%,但是距离“十二五”末达到60%的目标,还需要更多的努力。

兼并重组继续推进,涉及钢厂从国企扩大到民营企业。“十一五”期间,宝钢集团、武钢集团、鞍钢集团、首钢集团等跨区域重组纵横捭阖,河北钢铁集团、山东集团、渤海钢铁集团等在各自区域内部一统江湖。2011年公布的钢铁产业“十二五”规划中再次强调要大幅度减少钢铁企业数量,意味着钢铁业的兼并重组仍将继续加速。

在主要国有钢企大都已经或者正在通过区域内或者跨区域的方式进行了重组之后,民营钢企逐步开始成为重组的目标,这也成为2011年钢铁行业兼并重组的新特

钢铁业固定资产投资仍维持高位,民营企业加速产能扩展。虽然最近两年钢厂的盈利状况不佳,但是钢铁行业的固定资产投资(不含采矿业)在经历了2009和2010的低潮后,2011年再次加速。2011年1-10月,黑色金属冶炼及压延加工业固定资产投资同比增速18.7%,比去年提高10.6个百分点,表明钢铁行业的产能扩张仍在继续。

更加值得注意的是,2011年前10个月,河北、辽宁、山东、天津、北京等环渤海地区钢铁项目完成的投资额占到全行业投资的27.2%,这一地区已经是钢铁生产大户,也是“十二五”中提出要控制产能增长的地区,但是目前来看依然是钢铁投资增长的热点地区。从投资的结构看,2011年非国有投资的投资额是国有投资额的2.1倍,而去年同期这个比例是1.5倍,民营钢企的产能扩张仍在加速。据统计,2011年虽然钢企的平均盈利水平很低,但是民营企业的情况要好于国有企业,因此产能扩张的热情仍然高涨。但是从长远来看必将进一步加剧已经存在的产能过剩问题,使得今后几年钢铁生产企业盈利情况改善的难度进一步加大。

钢厂迈开“走出去”的步伐,多家钢厂试水海外建厂。我国钢铁企业海外建钢厂最早始于2007年宝钢计划与淡水河谷在巴西合资,但由于巴西方面要求太高而宣告失败。此后武钢、鞍钢也大胆尝试,分别在巴西和美国投资建厂。根据钢铁行业的“十二五”规划,国家将鼓励更多的钢厂“走出去”。2010-2011年,钢厂不仅在国外投资矿山方面不断尝试,同时也加快了海外建厂的步伐。