导语

机械制造业是历史悠久的工业形式,时至今日,其第一大工业的地位仍然无法被撼动。根据统计,截止至去年,机械制造业依旧是我国最主要的工业之一,占据了约60%的份额。机械工业是国民经济的装备工业,是科学技术物化的基础,是高新技术产业化的载体,是国防建设的基础,是实现经济快速增长的重要支柱,也是为提高人民生活质量、提供消费类机电产品的供应工业。它对国民经济运行的质量和效益、产业结构的调整和优化具有极其重要的作用。

华经纵横长期跟踪研究机械行业变迁,深知机械行业特点。当前及中长期内,随着国民经济快速发展,有机械行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在三个方面:

一是装备落后,工艺粗放,无序竞争等不利因素;

二是技术人才的短缺也是我国机械行业一个十分突出的问题,高级技术人才的缺乏,技术人员的频繁流动,直接影响了我国机械产业的发展;

三是与机械产业发展密切相关的物流、会展、信息、培训、咨询、中介等综合服务体系重视不够,没有形成强有力的能够促进机械产业健康发展的支撑服务作用。

为此,我国在“十二五”期间,将将主攻五个重点领域,包括高端装备产品、新兴产业装备、民生用机械装备、关键基础产品和基础工艺及技术。我们认为机械行业政策基本面向好。

华经纵横定期监测机械行业动态情况,定期发布专项研究成果,就近期来看,机械行业产品进出口开始现下降趋势;工程机械产销均出现不同幅度的下降,进出口波动也较大;机械行业原材料9月份现小幅度上涨;华经认为冷链设备、煤机、农机、油气钻采设备与服务、余热利用设备、煤化工设备六个子行业成为下一阶段发展热点。

华经纵横长期跟踪研究机械行业变迁,深知机械行业特点。当前及中长期内,随着国民经济快速发展,有机械行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在三个方面:

一是装备落后,工艺粗放,无序竞争等不利因素;

二是技术人才的短缺也是我国机械行业一个十分突出的问题,高级技术人才的缺乏,技术人员的频繁流动,直接影响了我国机械产业的发展;

三是与机械产业发展密切相关的物流、会展、信息、培训、咨询、中介等综合服务体系重视不够,没有形成强有力的能够促进机械产业健康发展的支撑服务作用。

为此,我国在“十二五”期间,将将主攻五个重点领域,包括高端装备产品、新兴产业装备、民生用机械装备、关键基础产品和基础工艺及技术。我们认为机械行业政策基本面向好。

华经纵横定期监测机械行业动态情况,定期发布专项研究成果,就近期来看,机械行业产品进出口开始现下降趋势;工程机械产销均出现不同幅度的下降,进出口波动也较大;机械行业原材料9月份现小幅度上涨;华经认为冷链设备、煤机、农机、油气钻采设备与服务、余热利用设备、煤化工设备六个子行业成为下一阶段发展热点。

动态监测成果

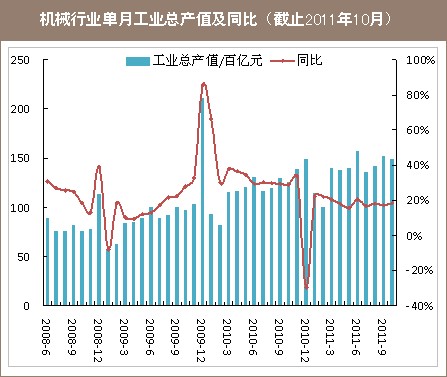

机械行业:10月工业总产值同比增长18.4%

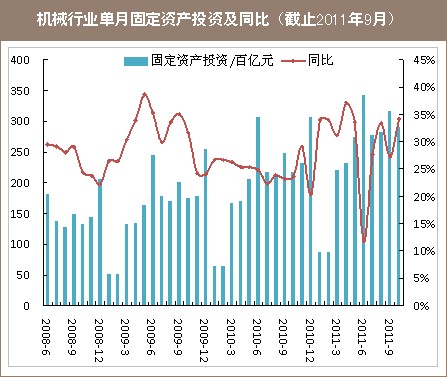

机械行业固定资产投资:10月同比增长34.1%

统计监测显示,2011年10月份,机械工业单月生产总值为148.7百亿元,同比增长18.4%,环比下降2.29%。2011年2月以来,国内机械行业单月工业总产值整体呈现稳定趋势。考虑到国内接下来几个月房地产和水利事业等不再有重要投资,预计未来几个月工业总产值增幅可能出现小幅下降。

统计监测显示,2011年10月份,机械行业单月固定资产投资为290.92百亿元,同比增长34.1%,环比下降8.17%。预计今年接下来几个月固定资产投资增幅会有一定下降。

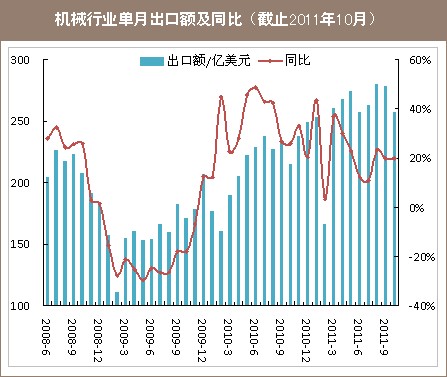

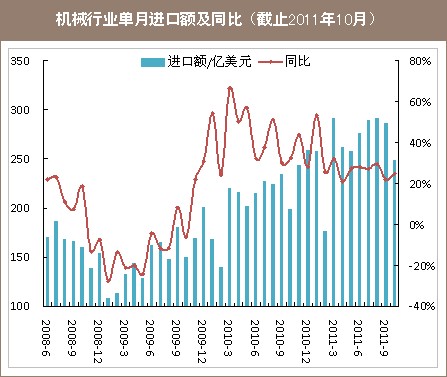

机械行业:出口额10月同比增长19.9%

机械行业:进口额10月同比增长25.0%

统计监测显示,2011年10月,机械行业出口额达到257.75亿美元,同比增长19.9%,环比下降7.56%。从2010年2月份以来,机械行业出口持续上涨。根据近几个月的发展形势,我们预测今年接下来几个月出口额还将进一步上升。

统计监测显示,2011年10月,机械行业进口达到248.99亿美元,同比增长325.0%,环比下降13.17%。近几个月来,机械行业进口额增幅不够稳定,但保持稳中有降的态势。根据往年发展规律和近几个月的形势,华经纵横预测,今年未来几个月进口额还存在上升的潜力。

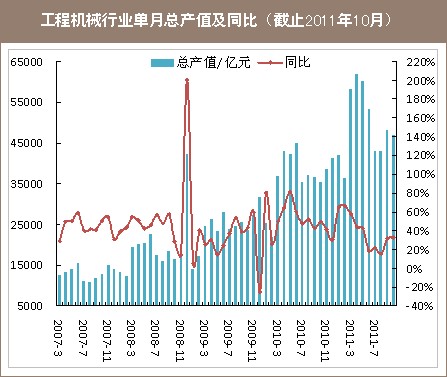

工程机械总产值:10月同比增长32.5%,达到4.68万亿元

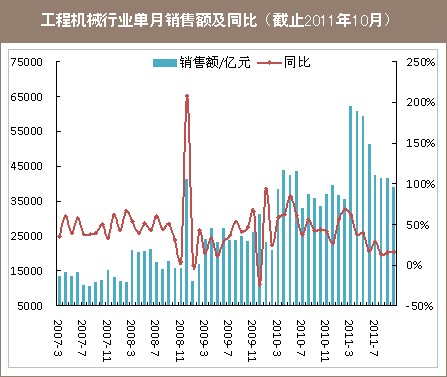

销售额:10月同比增长16.1%,环比下降5.91%

统计监测显示,2011年2月以来,工程机械行业单月总产值增幅一直呈下降趋势。10月份,工程机械总产值达到4.68万亿元,同比增长32.5%。从往年发展情况来看,预计今年未来几个月工程机械行业单月总产值同比增速有放缓的可能。

统计监测显示,2011年4月以来,工程机械行业单月销售额增幅一直呈下降趋势。9月份,工程机械总产值达到3.91万亿元,同比增长16.1%,环比下降5.91%。下半年,工程机械行业主要拉动源来自房地产、水利等应用领域。

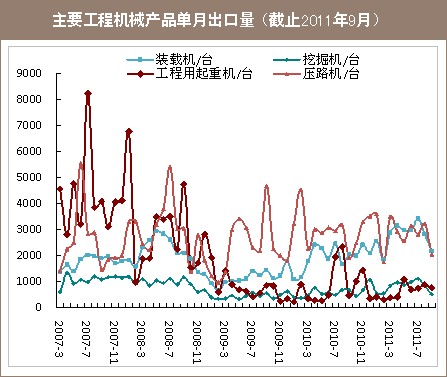

部分工程机械出口量:一片下滑

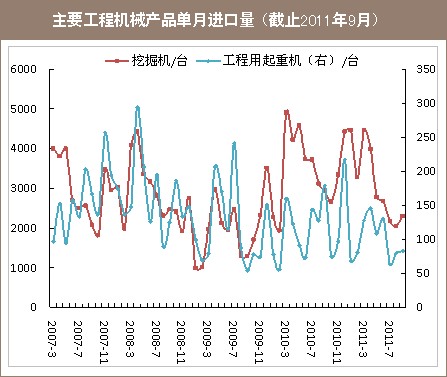

部分工程机械进口量:降中有升

统计监测显示,2011年9月,装载机出口2156台,同比下降22.95%,环比增长5.74%;挖掘机出口495台,同比下降39.71%,环比下降26.12%;工程用起重机出口751,下降13.08%,环比上升61.51%;压路机出口2032台,同比下降36.88%,环比上升5.23%。

统计监测显示,2011年9月,挖掘机单月进口量为2297台,同比增长了12.27%,环比下降21.76%;工程用起重机单月进口83台,同比增长5.06%,环比下降53.63%。预计未来几个月挖掘机和工程用起重机进口量还将继续保持下幅度波动趋势。

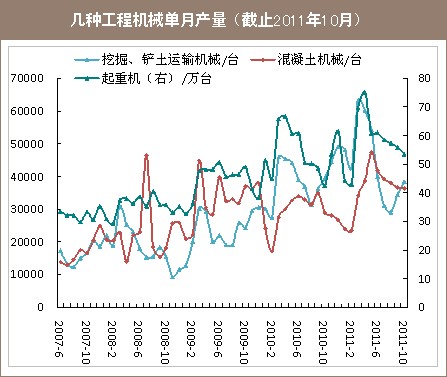

部分工程机械产量:10月各有升降

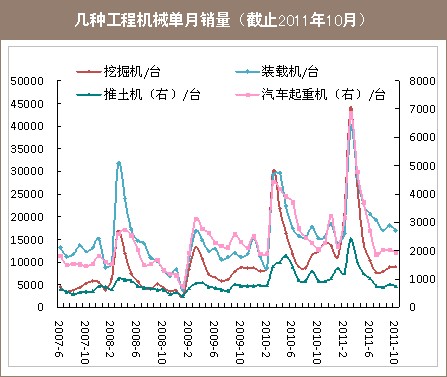

部分工程机械销量:10月销量总体现下降趋势

统计监测显示,2011年10月,挖掘、铲土运输机械单月生产量为38290台,同比下降了3.24 %,环比增长11.28%;混凝土机械单月生产量为36258台,同比增长25.78%,环比下降0.89%;起重机生产量为53.50万台,同比增长26.08%,环比下降4.21%。总体表现为,各有升降。

统计监测显示,2011年10月,挖掘机单月销量为8922台,同比下降27.29%,环比增长了0.61%;装载机单月销量为16935台,同比增长10.81%,环比下降6.16%;推土机为737台,同比下降21.34%,环比下降8.33%;汽车起重机为1934台,同比下降6.03%,环比下降4.26%。总体表现为下滑趋势。

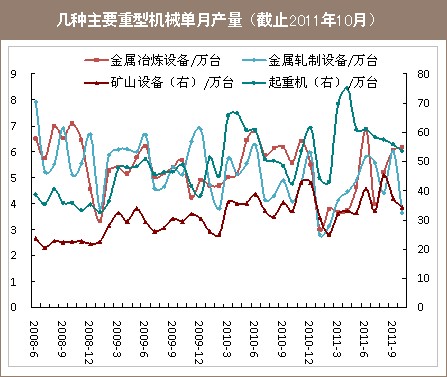

重型机械产量:中端生产设备多数呈下滑趋势

原材料:9月保持增长态势

统计监测显示,2011年10月,金属冶炼设备单月产量为6.16台,同比增长10.53%,环比增长1.82%;金属轧制设备单月产量为3.65万台,同比下降10.21%,环比下降39.27%;矿山设备单元产量为34.39万台,同比增长4.14%,环比下降7.95%;起重机单月产量为53.50万台,同比增长26.08%,环比下降了4.21%。

统计监测显示,2011年9月,螺纹钢(12mm)单价为5267元/吨,同比增长14.52%;热轧中厚板(10mm)单价为5094元/吨,同比增长10.05%;热轧薄板(1mm)单价为5400元/吨,同比增长7.06%;铸造生铁(Z18)单月4194元/吨,同比增长12.20%。预计未来还有较大上涨的空间。

行业发展预期

总体上,固定资产投资增速将会降至20%的水平,投资增速下行趋势已经形成,华经纵横认为工程机械、铁路设备、重型设备、船舶这样的大板块需要等待机会。

铁路装备度过稳健发展期的可能性较高。我国铁路建设滞后经济发展,预计仅国内铁路机车购置规模将达4万亿。短期资金紧张问题正在逐步缓解,预计动车事故结果公布后将过渡到稳健投资以拉动经济增长,未来超预期的可能性较高。

铁路装备度过稳健发展期的可能性较高。我国铁路建设滞后经济发展,预计仅国内铁路机车购置规模将达4万亿。短期资金紧张问题正在逐步缓解,预计动车事故结果公布后将过渡到稳健投资以拉动经济增长,未来超预期的可能性较高。

行业发展建议

从消费升级、节能环保、政策支持、人工替代四个角度,我们认为冷链设备、煤机、农机、油气钻采设备与服务、余热利用设备、煤化工设备六个子行业成为下一阶段发展热点。

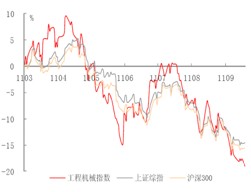

工程机械行业处于下行周期,预计行业明年增速不到10%,利润增速可能为负,行业催化剂在于影响固定资产投资的政策面,建议关注2012年中期之后工程机械行业龙头企业发展。

工程机械行业处于下行周期,预计行业明年增速不到10%,利润增速可能为负,行业催化剂在于影响固定资产投资的政策面,建议关注2012年中期之后工程机械行业龙头企业发展。