丙烯腈主要用于腈纶、丁腈橡胶、己二腈、丙烯酰胺、ABS树脂等生产,其他用途如己内酰胺、多元醇聚合物。丙烯腈在合成纤维、合成橡胶、塑料等领域有着广阔的应用前景。腈纶是丙烯腈最大的终端用户,占丙烯腈需求量约44%。

1 生产技术进展

1.1 国外

1.1.1 丙烯一步氨氧化工艺

目前丙烯腈生产的主要路线是丙烯一步氨氧化工艺。该工艺已替代原先的以乙炔为原料的工艺。丙烯、氨和空气在流化床反应器中反应生成丙烯腈,并副产乙腈和氢氰酸。近年催化剂的新进展已使丙烯腈产率提高了20%。BP、旭化成、首诺和杜邦公司均拥有该技术专利权。BOC(比欧西)公司开发了生产丙烯腈的Petrox工艺。该工艺使反应在较低速率下进行,可提高产率20%,减少CO2排放50%,降低投资费用20%,减少操作费用10%-20%。现有丙烯腈生产工艺中,丙烯与氨在氨氧化反应器中转化为丙烯腈的程度要高到能最大量地提高一次通过的产率,但是反应在高转化率下进行,因大量生成CO2和CO副产物而降低了选择性。反应物通过反应器并回收产品后,未反应的烃类原料和副产物送去焚烧,导致来自装置的大量CO2和CO排放污染。在Petrox工艺中,采用烃类选择性分子筛设施,将废弃物料中未反应的烃原料分出,送回反应器。所有CO2和氮气不从循环物流中除去,而是增加氧以平衡气体混合物。该工艺回路使反应在较低速率下进行,降低了生成丙烯腈的转化率,尽可能提高了烃类选择性,减少了生成CO2的选择性。

1.1.2 丙烷转化丙烯-氨氧化工艺

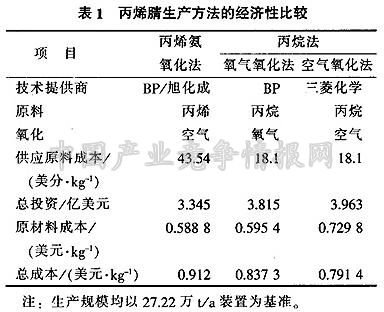

近年来,丙烯腈合成原料由单一向多元化发展。由于丙烷资源丰富,而且丙烷与丙烯存在较大的价差,一些公司纷纷开发用丙烷作原料生产丙烯腈的工艺。丙烷法工艺可分为2种:一是丙烷在催化剂作用下,同时进行丙烷的氧化脱氢和丙烯氨氧化反应;二是丙烷经氧化脱氢后生成丙烯,然后以常规的丙烯氨氧化工艺生产丙烯腈。目前开发的丙烷法生产丙烯腈工艺,典型的有BP公司氧气氧化法和三菱化学公司空气氧化法。表1列出不同原料的丙烯腈生产方法的经济性比较。由表1可见,丙烯氨氧化法总投资较丙烷转化法低,但丙烷转化法因原料价格低廉,而使总成本降低。

1.1.3 丙烷直接合成丙烯腈

在役技术以丙烯为原料,来源具有相当的不确定性。旭化成公司开发的丙烷制丙烯腈工艺,将丙烷、氨和氧气在装填专用催化剂的管式反应器中反应,其催化剂在二氧化硅上负载20%-60%的Mo、V、Nb或Sn金属,反应中采用惰性气体进行稀释,反应条件为415℃和0.1MPa。当丙烷转化率为90%时,丙烯腈选择性为70%,丙烯腈总收率约为60%。此后,催化剂进一步得以改进,提高了转化率和产率。旭化成公司的韩国子公司,Tongsuh石化公司在韩国蔚山的世界第一套丙烷基丙烯腈装置于2007年2月下旬投产。将该装置原有的7万t/a丙烯腈生产线改造为使用丙烷为原料的工艺。该装置另一条基于丙烯氨氧化工艺的生产线生产能力为23万t/a。旭化成公司与泰国PTr公司组建投资2亿美元的合资企业,将使旭化成开发的丙烷制丙烯腈技术推向工业化。两家公司在泰国建设20万t/a丙烯腈装置,定于2010年底前投产。PTT公司将向该装置提供丙烷。

1.2 国内

1.2.1 催化剂

我国在催化剂国产化方面也取得进展。由上海石化研究院研制的MB-86丙烯腈新催化剂在齐鲁石化公司工业试验成功。经鉴定,该催化剂在活性和耐压性方面均优于现有的MB系列催化剂,达到国际先进水平。齐鲁石化丙烯腈装置是1992年引进BP公司技术而建成,目前国内共有万吨级以上丙烯腈装置10套,其中8套装置的工艺技术均引进BP公司。齐鲁石化丙烯腈国产化新催化剂的投运成功,为丙烯腈国产化技术的推广奠定了基础。吉林吉泰化工公司300t/a丙烯腈催化剂项目已建成投产,可替代进口同类产品。

上海石油化工研究院研制的高收率、高稳定性“SAC-2000”丙烯腈催化剂及千吨级装置工业试验通过中国石化股份公司科技开发部组织的技术鉴定。该催化剂在实验室流化床反应器上,在反应温度430℃、反应压力0.14MPa、催化剂负荷0.085h-1、空比9.8、氨比1.2的反应条件下,经过近650h稳定性试验,丙烯腈收率稳定在79.7%-80.0%。该催化剂在千吨级工业装置应用结果表明:在反应温度430-432℃、催化剂负荷0.085h-1、反应压力0.045-0.06MPa条件下,丙烯腈收率在80%以上,丙烯腈质量达到国标优级品标准,装置污水排放量和污水中的COD浓度均降低。"SAC-2000"催化剂具有反应温度低、催化剂负荷高、丙烯腈收率高、稳定性好和对环境友好的特点。该催化剂已在高桥石化公司9000t/a丙烯腈装置上工业应用。结果表明,使用该催化剂,在反应温度430℃、反应压力0.14MPa、催化剂负荷0.09h-1的反应条件下,丙烯腈收率达到81%-82%,丙烯单耗1.04t/t左右。而目前工业装置上普遍收率为78%-79%,丙烯单耗为1.1t/t左右。该新型催化剂的另一突出优点是,在排水COD相同情况下,污水排放量减少20%。按高桥石化公司的丙烯腈生产装置现有规模计,应用该新型催化剂后,每年可多产丙烯腈800t,净增产值700万元。

兰州石化公司石化厂丙烯腈装置工业化应用获得成功的XYA-5-1补加型、XYA-5本体型催化剂通过鉴定,从而为我国石油工业增添了一项具有自主知识产权的新型高效催化剂新成果。经测算,在兰州石化公司丙烯腈装置上使用这两种性能优异的催化剂,年可增效益近千万元。XYA-5-1补加型和XYA-5本体型丙烯、氨氧化催化剂由兰州石化公司石化研究院、营口向阳催化剂有限责任公司联合研制开发。这次联合研发的成功,一举打破了该催化剂国外少数厂家的垄断局面,对我国丙烯腈的生产具有深远的意义。鉴定确认,该催化剂在国内处于领先水平,装置使用可提高丙烯腈收率1-2个百分点。两种催化剂在兰州石化公司石化厂3.12万t/a丙烯腈装置上连续使用。经技术人员和操作者对装置反应、精制两个系统的操作参数不断优化、调整,装置保持了稳定的生产态势。由于两种催化剂抗干扰能力强、活性高、选择性好、机械性能优,在使用过程中,装置运行平稳、产品质量好、污水排放达到标准,系统无明显聚合物积聚。2006年9月在对装置进行标定后显示:使用该种催化剂后,既提高了主产物丙烯腈收率,又降低了两碳收率;装置丙烯单耗较原设计降低了11kg/t,丙烯腈单收较原设计提高近2%,装置运行周期由原3个月提高至6个月以上。

1.2.2 工艺

齐鲁石化公司、上海石化研究院以及清华大学、石油大学合作完成了"丙烯腈主装置成套国产化技术开发与工业应用"项目攻关。以MB-98丙烯腈催化剂、新型空气分布板和丙烯-氨分布器、PV型旋风分离器、复合萃取分离技术、负压脱氰塔、导向浮阀和新型气-液分离器等国内自行开发的专利或专有技术为基础,将原生产能力2.5万t/a的齐鲁丙烯腈装置改造成具有自主知识产权的4万t/a丙烯腈国产化示范装置,打破了国外的技术垄断。该装置投产以来,不仅生产能力扩大了60%以上,而且生产每吨丙烯腈的丙烯单耗降到了1.077t,产品精制回收率提高了4.2%,副产品乙腈回收率提高到97.21%,也为开发10万t/a以上丙烯腈成套技术和国内现有同类装置的改扩建提供了技术依据。目前,丙烯腈成套工业技术已在大庆石化、安庆石化、吉化公司、上海石化等4套丙烯腈装置上推广应用,取得了显著的经济效益。几年来,齐鲁石化丙烯腈装置平均每年新增利润4000万元,大庆石化、安庆石化等4家装置每年新增利润4100万元。据粗略计算,国产丙烯腈成套工业技术如在国内全面推广应用,预计年新增效益可达6亿元。

2 市场分析

2.1 产能

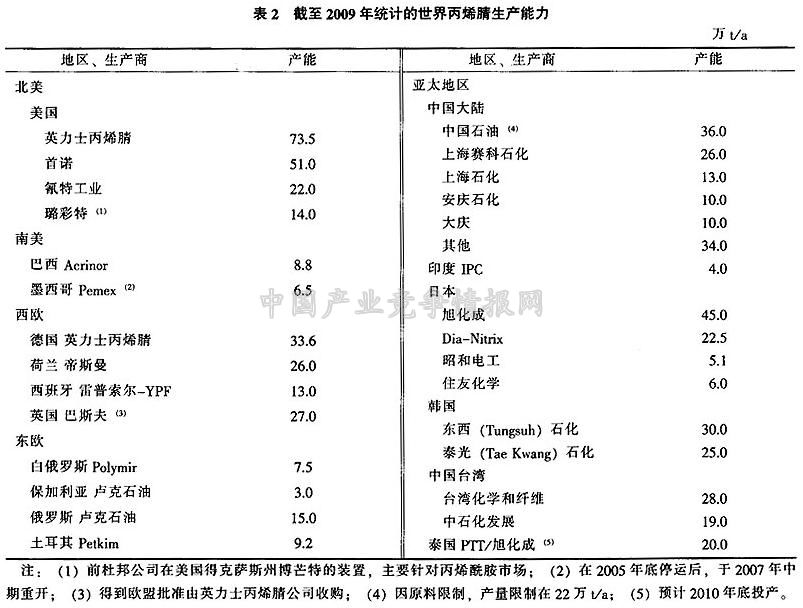

截至2009年,世界丙烯腈生产能力为623.7万t/a,表2列出截至2009年统计的世界丙烯腈生产能力。

2.2 需求

2.2.1 丙烯腈及其衍生物

市场分析人士表示,2008年世界丙烯腈需求比2007年下降了约15%,这是丙烯腈历史上需求降幅最大的一年。受世界经济低迷的影响,丙烯腈下游主要领域,如腈纶纤维和丙烯腈-丁二烯-苯乙烯聚合物(ABS)市场需求疲软,从而导致2008年世界丙烯腈需求下挫至约440万t。2008年世界丙烯腈装置的平均开工率为75%,到了第四季度开工率甚至下降至55%的低位。2009年第一季度开工率比上年第四季度有较大幅度的上升,但仍远低于满负荷生产的水平。

据估算,2008年来自腈纶生产领域的丙烯腈需求,从2007年的220万t下降至176万t;来自ABS生产领域的丙烯腈需求,则从2007年的220万t下降至152万t。

据从事市场咨询的英国Tecnon OrbiChem公司分析,丙烯腈生产面临的最大问题是腈纶纤维的不景气。2008-2009年,腈纶纤维生产商的开工率低达60%-64%。腈纶是丙烯腈最大的终端用户,占丙烯腈需求量近50%。据日本化学纤维协会报道,2008年世界腈纶短纤维比上年减少18%,为202万t,已连续4年减少。中国大陆产量减少25%。主要出口地区日本、中国台湾省则分别大幅度减少39%和32%。

丙烯腈第二大终端用户是ABS。ABS成为驱动丙烯腈需求的主要动力。近10年来ABS消费占全球丙烯腈生产越来越大的份额。

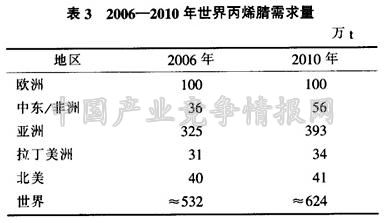

生产商们仍不看好2010年的世界丙烯腈市场前景。预计2010-2011年世界丙烯腈需求年增长率约为1.5%。腈纶需求继续下滑,其消费量比例将从2005年50%下降至2010年44%;ABS消费量比例将从32%上升至36%;2010年的需求量分别为276万t和225万t。其他方面的需求约为123万t。表3列出2006-2010年世界丙烯腈需求量。

2.2.2 副产物乙腈

由于丙烯腈下游的化纤和纺织行业低迷,全球丙烯腈大幅减产,导致丙烯腈生产过程中的副产品--乙腈价格从2008年初的1.75万元/t一路逆市上涨到年底的6万元/t,2009年1月创下12万元/t的天价。目前,乙腈市场供应不足,而能替代乙腈的产品还没问世,导致乙腈价格不断创出新高。

乙腈是一种重要的化学品试剂。全球约70%的乙腈产量用于制药行业,用来合成维生素A、可的松、碳胺类药物及其中间体,还用于制造维生素B1和氨基酸。乙腈也用作脂肪酸的萃取剂、酒精变性剂、丁二烯萃取剂和丙烯腈合成纤维的溶剂,在织物染色、香料和感光材料领域也有许多用途。

所有的丙烯腈生产商都是通过丙烯氨氧化来获得粗乙腈,但不是所有的生产商都能够对粗乙腈进行分离、提纯并出售。

日本旭化成公司和泰国PTT公司2009年7月初签约,双方在建设之中的泰国马塔府丙烯腈装置内探索商业化生产乙腈的可行性。PTT旭化成化学公司(PTTAC)将在建设的丙烯腈装置内增加回收和提纯粗乙腈的生产设施,设计乙腈产能为1.2万t/a,预计2011年下半年建成投产。此外,旭化成公司在日本川崎还拥有一套1.4万t/a的乙腈装置,主要供应亚洲和欧洲地区的客户。泰国乙腈装置的建设将进一步巩固旭化成全球领先的乙腈供应商地位。

3 产业动态

近年,全球丙烯腈装置有关停、闲置,也有新建和扩能,供需基本保持平衡。

韩国东旭石化公司(Tongsuh Petrochemical)在2009年4月份将旗下位于韩国蔚山的30万t/a丙烯腈装置的开工率上调至97%,主要原因是来自于下游丙烯腈二丁二烯-苯乙烯聚合物(ABS)生产商需求的增加。

由于市场需求增加,我国台湾地区的中国石化开发公司(CPDC)已将位于高雄的一套19万t/a丙烯腈装置开工率从50%大幅提升至90%。

PTT旭化成公司于2009年1月19日与日本银行联合组织签约4亿美元贷款协议,用于在泰国马塔府建设石化联合装置。该联合装置设计生产20万t/a丙烯腈,采用旭化成公司的新工艺。该工艺采用丙烷为原料,而不是丙烯;并建设7万t/a甲基丙烯酸甲酯(MMA)装置,采用旭化成公司常规的丙酮氰醇法技术。该联合装置计划于2010-2011年建成。PTT旭化成公司的股东为:旭化成公司和泰国能源公司PTT分别持股48.5%,日本丸善株式会社持股3%。

日本旭化成公司与沙比克公司(SABIC)就合资建设20万t/a丙烯腈项目进行商定,将在沙特朱拜勒建设该项目,2009年底确定合资协议,项目将于2013年建成投产。据旭化成预测,2013-2014年全球丙烯腈供应将出现短缺,因此希望沙特丙烯腈项目能在2013年如期投产,旭化成拟采用丙烷原料工艺建设该项目。另外,旭化成正在泰国采用丙烷原料工艺建设20万t/a丙烯腈项目,计划2010年底-2011年初投产。据称,如果沙特项目能顺利实施,旭化成的全球丙烯腈生产能力将达到115万t/a,与世界最大丙烯腈生产商--英力士的规模相当。

璐彩特公司2009年12月下旬表示,该公司位于得克萨斯州Beaumont工厂年产能为14.5万t/a的丙烯腈装置已停止生产。璐彩特公司退出丙烯腈生产后,美国只剩下三大主要的丙烯腈生产商,包括英力士、氰特和Ascend性能材料公司(即先前的首诺公司)。璐彩特公司表示,之所以停止丙烯腈的生产是由于市场需求疲软,公司将出售库存以满足合约要求。