一、电力行业整体运行情况

2013年1-6月份,我国国民经济运行平稳,电力行业运行良好,全国电力供需总体平衡。具体来看,电源和电网投资继续分化,电网投资占电力基本建设投资完成额的比重明显高于电源投资;全社会发电量增速仍处于较低水平,但较前期有所回升,其中,水电发电量增速持续放缓,火电出力仍然不足;全社会用电量保持弱势回升态势,但用电结构继续优化,第三用电量对全社会用电量增长形成较强支撑。另外,电力行业经营状况继续向好,火电、水电企业业绩持续改善。

二、电力投资和建设情况

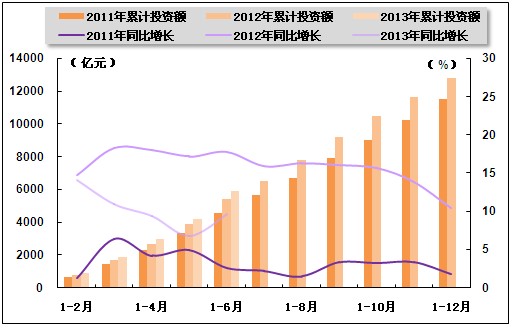

近年来,电力、热力生产和供应业固定资产投资增速持续低于全社会固定资产投资增速,占全社会固定资产投资的比重也呈现逐年回落态势。具体来看,2013年1-6月份,全国固定资产投资(不含农户)181318亿元,同比名义增长20.1%(扣除价格因素实际增长20.1%),增速比1-5月份回落0.3个百分点。其中,电力、热力生产和供应业固定资产投资完成额为5922亿元,同比增长9.6%,增速比1-5月份上升2.8个百分点,比上年同期回落8.2个百分点;占全社会固定资产投资的比重为3.3%,与1-5月份相比提高0.1个百分点,与上年同期相比下降0.3个百分点。

图1 2011-2013年电力行业各月累计固定资产投资额及同比增长变动趋势比较

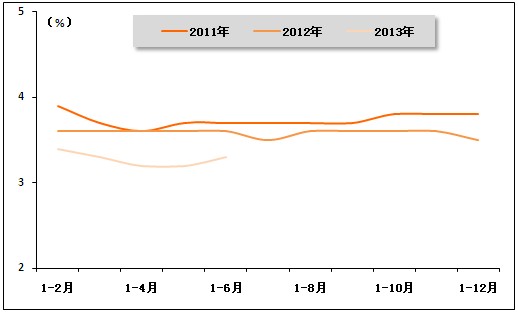

图2 2011-2013年电力行业各月累计投资占全国总投资比重走势

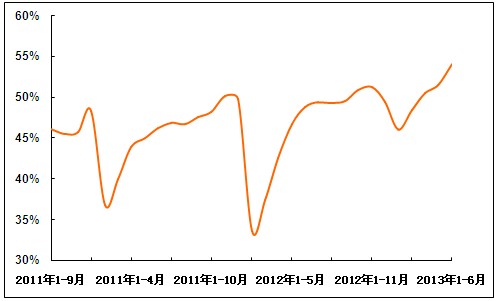

2013年1-6月份,电源、电网投资继续分化,电源基本建设投资完成额同比继续下降;电网基本建设投资完成额同比继续较快增长。2013年1-6月份,全国电源工程完成投资1405亿元,同比下降3.8%,占电力基本建设投资完成额的比重为45.9%。电网基本建设完成投资1659亿元,同比增长19.1%,占电力基本建设投资完成额的比重为54.1%,明显高于电源投资占比。

图3 2011年9月-2013年6月电网基本建设投资占电力基本建设投资完成额比重走势

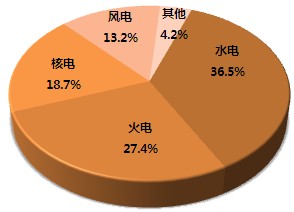

另外,从电源投资结构来看,2013年1-6月份,除风电投资同比有所增长外,水电、火电、核电投资同比均呈现下滑态势,占电源投资的比重同比相应也呈现下降态势。具体来看,2013年1-6月份,水电完成投资513亿元,同比下降7.3%;占电源投资的比重为36.5%,与上年同期相比下降1.4个百分点。火电完成投资384亿元,同比下降4.2%;所占比重为27.4%,与上年同期相比下降0.1个百分点。核电完成投资263亿元,同比下降18.2%;所占比重为18.7%,与上年同期相比下降3.3个百分点。风电完成投资186亿元,同比增长5.3%;所占比重为13.2%,与上年同期相比提高1.1个百分点。

近年来,在节能减排政策的推动下,我国电源投资不断向清洁能源倾斜,虽然2013年1-6月份,水电、核电投资有所放缓,但是随着宏观经济逐渐企稳,为实现水电发展“十二五”规划目标,水电投资力度有望持续加大;而随着《核电安全规划(2011-2020年)》和《核电中长期发展规划(2011-2020年)》的通过,同时在核电新建机组统一标杆上网电价政策的刺激下,核电投资建设的步伐和节奏也有望加快。

图4 2013年1-6月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

2013年以来,全国重点电力建设项目进展顺利,电源新增生产能力与上年同期相比明显回升,电力供应能力持续增强。具体来看,2013年1-6月份,全国电源新增生产能力(正式投产)3243万千瓦,比上年同期多投产658万千瓦。其中,水电新增生产能力889万千瓦,比上年同期多投产326万千瓦;火电新增生产能力1585万千瓦,与上年同期相比微降2万千瓦;风电新增生产能力410万千瓦,比上年同期少投产9万千瓦;太阳能发电新增生产能力138万千瓦,比上年同期多投产123万千瓦;另外,随着宁德核电一期工程#1机组和辽宁红沿河核电厂一期#1机组相继投入商业运行,核电新增生产能力221万千瓦。

分省来看,2013年1-6月份,新投产电源项目较多的省份主要为:云南(367万千瓦,其中水电327万千瓦)、江苏(350万千瓦,其中火电336万千瓦)、四川(328万千瓦,其中水电263万千瓦)、河北(223万千瓦,其中火电191万千瓦)。

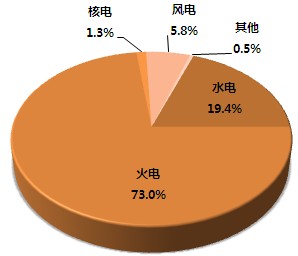

截止2013年6月底,全国6000千瓦及以上电厂发电设备容量达到114211万千瓦,同比增长9.3%;其中,水电22180万千瓦,同比增长9.6%,占总装机容量的比重为19.4%;火电83418万千瓦,同比增长7.6%,占总装机容量的比重为73.0%;核电为1461万千瓦,同比增长16.7%,占总装机容量的比重为1.3%;并网风电6618万千瓦,同比增长25.9%,占总装机容量的比重为5.8%。

图5 2013年6月末发电设备容量结构

2、发电量情况

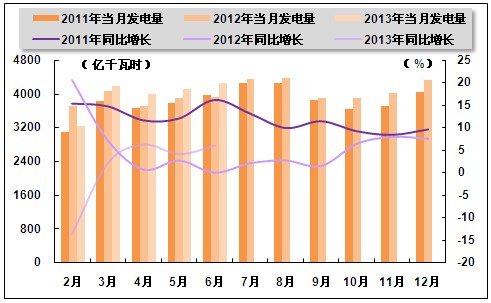

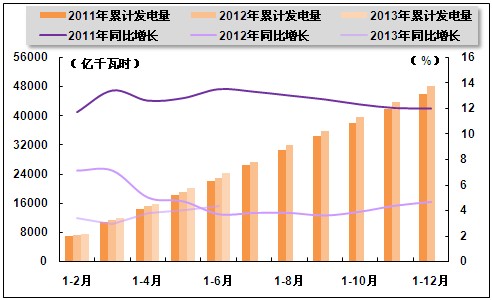

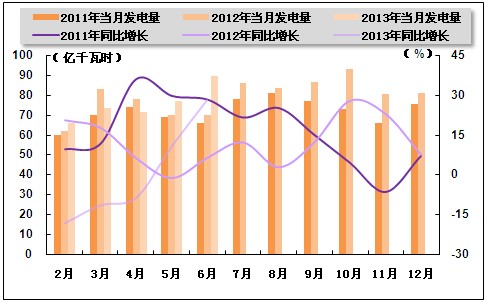

受电力需求低迷影响,2012年以来全社会发电量增速持续处于较低水平。2013年6月份,全社会单月、累计发电量均保持10%以下的较低增速,但是较前期已明显回升,6月份单月发电量突破4000亿千瓦时,创历史新高。具体来看,2013年1-6月份,全国规模以上发电企业累计完成发电量24342亿千瓦时,同比增长4.4%,增速与1-5月份相比上升0.4个百分点,与上年同期相比上升0.7个百分点。其中,6月份,全国规模以上发电企业发电量4253亿千瓦时,同比增长6.0%,增速环比上升1.9个百分点,上年同期为零增长。

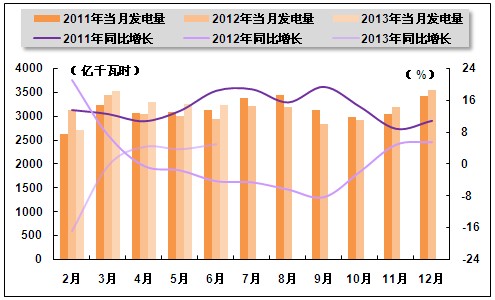

图6 2011-2013年各月总发电量及同比增长率变动趋势比较

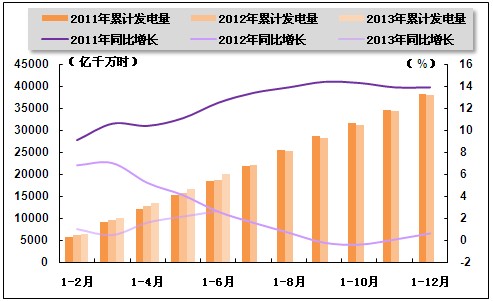

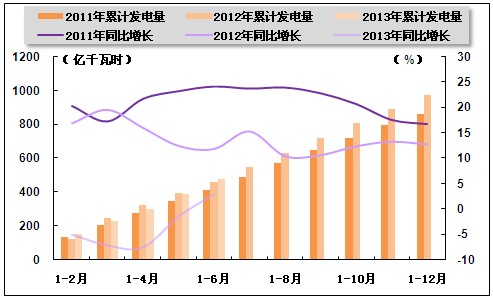

图7 2011-2013年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

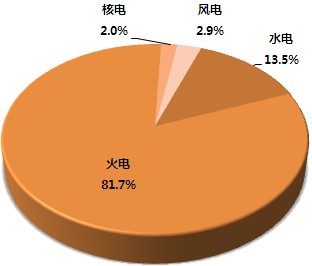

2013年1-6月份,火电发电量出力不足,占比明显下降;水电发电量继续较快增长,占比不断提升,另外,风电发电量占比也有所上升,但总体来看,清洁能源发电量在整个电源结构中所占比重依旧偏低。具体来看,2013年1-6月份,水电发电量占全部发电量的比重为13.5%,与上年同期相比提高0.6个百分点;火电发电量占全部发电量的比重为81.7%,与上年同期相比下降1.1个百分点;核电发电量占全部发电量的比重为2.0%,与上年同期基本持平;风电发电量占全部发电量的比重为2.9%,与上年同期相比提高0.6个百分点。

图8 2013年1-6月份电源结构

火电生产方面,2013年6月份,火电单月发电量已连续三个月保持正增长,累计发电量增速也有所回升,但是比较来看,火电发电量增速仍处于较低水平,火电出力仍然不足。2013年1-6月份,全国累计完成火电发电量19955亿千瓦时,同比增长2.6%,增速与1-5月份相比上升0.5个百分点,与上年同期持平。其中,6月份,全国共完成火力发电量3240亿千瓦时,同比增长4.9%,增速环比上升1.2个百分点,上年同期为同比下降4.2%。

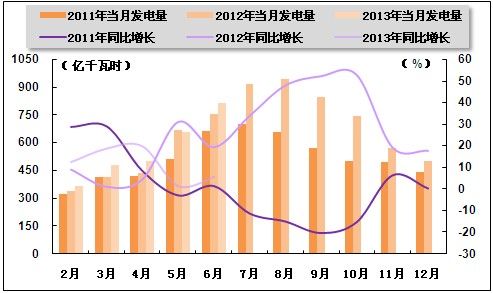

图9 2011-2013年各月火电发电量及同比增长率变动趋势比较

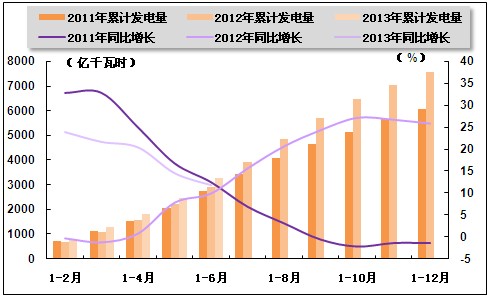

图10 2011-2013年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,进入汛期以来,随着降水量的持续增加,水电发电量仍处于较高水平;但因上年同期基数较高,水电发电量增速同比仍有所回落。2013年1-6月份,水电累计发电量3291亿千瓦时,同比增长11.8%,增速与1-5月份相比上升2.7个百分点,与上年同期相比上升1.9个百分点。其中,6月份,全国水电发电量完成815亿千瓦时,同比增长5.7%,增速环比上升4.3个百分点,与上年同期相比回落13.7个百分点。

图11 2011-2013年各月水电发电量及同比增长变动趋势比较

图12 2011-2013年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,积极促进新能源发电,节约和代替部分化石能源,是保障我国能源安全、优化能源结构、促进国家经济与社会可持续发展、保护生态环境、应对气候变化、调整产业结构的战略选择。

2013年1-6月份,得益于新机组相继投产,核电累计完成发电量477亿千瓦时,同比增长3%,增速在年内首次转正;其中,6月份,全国共完成核电发电量89亿千瓦时,同比增长28.0%。

风电发电量仍保持较快增长。2013年1-6月份,风电累计完成发电量702亿千瓦时,同比增长39.3%,增速与1-5月份相比回落1.5个百分点,与上年同期相比上升12.5个百分点;其中,6月份,全国共完成风电发电量105亿千瓦时,同比增长31.7%,增速环比回落10.6个百分点,与上年同期相比回落11.0个百分点。

图13 2011-2013年各月核电发电量及同比增长变动趋势比较

图14 2011-2013年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

随着电网投资规模的不断扩大,我国电网建设成果显著,电网供售电能力及跨区域输送能力不断增强,大范围优化配置资源能力持续提高。2013年1-6月份,全国电网建设新增220千伏及以上变电容量10672万千伏安、线路长度20491千米。

2013年1-6月份,全国电网售电量21222亿千瓦时,同比增长6.3%。全国主要电网统调发受电量23778亿千瓦时,最高发受电电力合计69786万千瓦,分别同比增长5.70%(日均)和11.51%。

2、跨省跨区送电情况

全国跨区跨省送电继续稳定增长。2013年1-6月份,全国跨区送电完成983亿千瓦时,同比增长13.5%。全国各省送出电量合计3468亿千瓦时,同比增长10.1%。全国进出口电量129亿千瓦时,同比增长19.9%。其中,进口电量31亿千瓦时,与上年同期持平;出口电量98亿千瓦时,同比增长27.3%。

从送电方向来看,2013年1-6月份,华北送华中(特高压)72亿千瓦时,同比下降0.7%;华北送华东78亿千瓦时,同比下降9.8%;东北送华北63亿千瓦时,同比增长15.5%;华中送华东266亿千瓦时,同比增长96.0%,华中送南方101亿千瓦时,同比下降15.4%;西北送华中27亿千瓦时,同比下降39.6%;三峡送出电量325亿千瓦时,同比下降5.6%。

1-6月份,南方电网西电东送548亿千瓦时,同比增长31.8%;西电送广东496亿千瓦时,同比增长31.6%;西电送广西52亿千瓦时,同比增长33.5%。

2013年1-6月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 78 | -9.8 |

| 华北通过特高压送华中 | 72 | -0.7 |

| 东北送华北 | 63 | 15.4 |

| 华中送华东 | 266 | 96 |

| 其中,葛南直流送电 | 11 | -57.6 |

| 龙政直流送电 | 35 | 32.7 |

| 宜华直流送电 | 37 | -1.5 |

| 向上直流送电 | 89 | 216.3 |

| 林枫直流送电 | 22 | 33.9 |

| 锦苏直流送电 | 71 | ---- |

| 华中送南方 | 101 | -15.4 |

| 西北通过灵宝变送华中 | 27 | -39.6 |

| 南方电网西电东送 | 548 | 31.8 |

| 其中,南方电网西电送广东 | 496 | 31.6 |

| 南方电网西电送广西 | 52 | 33.5 |

五、用电市场情况

1、用电量情况

受季节性因素影响,全社会用电量延续弱势回升趋势。具体来看,2013年1-6月份,全社会用电量24961亿千瓦时,同比增长5.1%,增速与1-5月份相比上升0.3个百分点,与上年同期相比回落0.4个百分点。其中,6月份,全社会用电量4384亿千瓦时,同比增长6.3%,增速环比上升1.3个百分点。

用电量持续弱势回升与我国当前的经济结构转型有关,同时也表明我国经济运行总体仍保持平稳。

2、用电结构情况

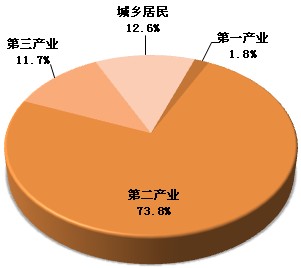

尽管全社会用电量增速总体放缓,但我国用电结构依旧呈现积极变化,第三产业用电量增速仍快于第一和第二产业,对保持经济和用电平稳增长起到较大支撑作用。2013年1-6月份,第一产业用电量461亿千瓦时,同比下降0.8%。第二产业用电量18419亿千瓦时,同比增长4.9%。第三产业用电量2925亿千瓦时,同比增长9.3%,仍保持较快增长。城乡居民生活用电量3156亿千瓦时,同比增长3.9%,增速与上年同期相比回落8.8个百分点,但随着气温升高,6月份单月用电量增速回升至9.3%。第一、第二、第三产业及城乡居民累计用电量分别占全社会用电量的比重为1.8%、73.8%、11.7%、12.6%,与上年同期相比,第一产业、第二产业和城乡居民生活用电分别下降0.1个百分点、0.2个百分点和0.1个百分点,第三产业提高0.5个百分点。

图15 2013年1-6月份全社会用电结构

从工业用电情况来看,2013年1-6月份,全国工业用电量18108亿千瓦时,同比增长4.8%,增速与1-5月份相比上升0.2个百分点,与上年同期相比上升1.2个百分点;占全社会用电量的比重为72.5%。其中,轻、重工业用电量分别为3005亿千瓦时和15103亿千瓦时,同比分别增长4.9%和4.8%,增速分别比1-5月份回落0.2个百分点和上升0.3个百分点,分别比上年同期上升1.1个和1.2个百分点;占全社会用电量的比重分别为12.0%和60.5%。

从高载能行业用电情况来看,2013年1-6月份,化学原料制品、非金属矿物制品、黑色金属冶炼、有色金属冶炼四大高载能行业用电量合计7898亿千瓦时,同比增长4.2%,增速与上年同期相比提高1.6个百分点;占全社会用电量的比重为31.6%;对全社会用电量增长的贡献率为26.0%,与上年同期相比提高11.1个百分点。其中,化工行业用电量1901亿千瓦时,同比增长4.4%;建材行业用电量1427亿千瓦时,同比增长3.1%;黑色金属冶炼行业用电量2633亿千瓦时,同比增长3.5%;有色金属冶炼行业1937亿千瓦时,同比增长5.7%。增速与上年同期相比,建材和钢铁行业分别提高4.0和7.5个百分点,化工和有色行业用电增速分别回落2.3个和1.4个百分点。

3、区域用电情况

从各区域的用电量增长情况来看,2013年1-6月份,东部、中部、西部和东北地区用电同比分别增长4.0%、3.2%、9.3%和4.0%。

从各区域电网看,华北电网区域同比增长4.4%,东北电网区域同比增长4.0%,华东电网区域同比增长4.5%,华中电网区域同比增长3.6%,西北电网区域同比增长12.4%,南方电网区域同比增长5.6%。

从各省市看,上海市累计用电量增速由负转正,全国各省市累计用电量均呈现增长态势。2013年1-6月份,全社会用电量同比增速超过全国平均水平的省份有16个,其中,增速超过10%的省份依次为:新疆(31.1%)、云南(13.1%)、青海(11.3%)和海南(10.9%);全社会用电量增速最低的省份为上海(0.2%)。

六、主要技术经济指标完成情况

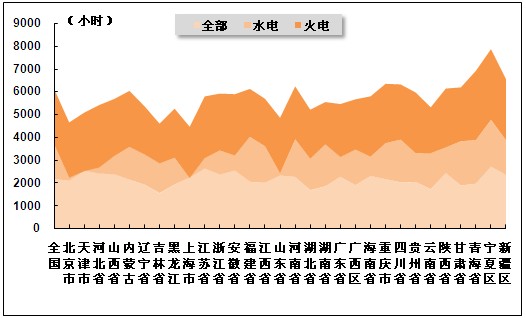

发电设备平均利用小时数主要取决于用电量和电力装机容量的增长情况。近年来,受宏观经济形势影响以及全国电力装机容量的快速增长,电力行业的发电设备平均利用小时数存在波动。2013年以来,发电装机容量增速持续高于用电量增速,全国发电设备利用小时数同比呈现持续下降态势。2013年1-6月份,全国发电设备累计平均利用小时2173小时,与上年同期相比降低64小时,降幅比1-5月份扩大8小时。

分类型看,2013年1-6月份,全国水电设备平均利用小时1532小时,与上年同期相比增长76小时;在水电装机容量最大的7个省份中,广西同比增加357小时、贵州增加319小时、青海增加250小时、云南增加208小时;湖北减少207小时。

全国火电设备平均利用小时2412小时,与上年同期相比降低83小时;火电装机容量超过3000万千瓦的10个火电大省的火电设备利用小时数均比同期有所下降,下降较多的分别为:广东(下降269小时)、辽宁218(下降180小时)及河南(下降215小时)。

另外,全国核电设备平均利用小时3543小时,比上年同期降低195小时。全国风电设备平均利用小时1101小时,比上年同期增加91小时。

图16 2013年1-6月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2013年1-6月份,全国供电煤耗率为320克/千瓦时,比上年同期下降4克/千瓦时。全国发电厂累计厂用电率5.2%,其中水电0.4%,火电5.9%。

七、企业经营情况

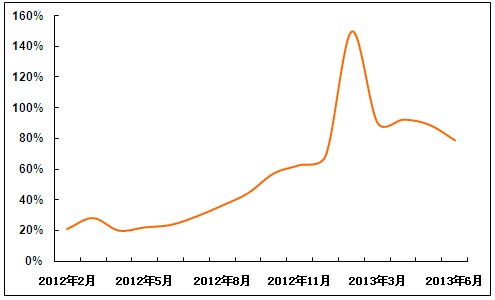

2013年1-6月份,全国电力供需总体平衡,发、用电量仍保持增长态势,电力行业主营业务收入稳定增长;同时,受益于煤价不断下跌、来水充足和装机容量增加,水电、火电业绩均继续提升,电力行业利润增速继续快速增长。国家统计局2013年7月27日发布数据显示,2013年1-6月份,全国规模以上工业企业实现利润25837亿元,同比增长11.1%,增速与1-5月份相比回落1.2个百分点。在41个工业大类行业中,30个行业主营活动利润比去年同期增长,8个行业比去年同期减少,2个行业由去年同期亏损转为盈利,1个行业亏损比去年同期减少。其中,电力、热力生产和供应业主营业务收入25897亿元,同比增长6.5%;实现利润总额1606亿元,同比增长79.0%;实现主营活动利润总额1412亿元,同比增长91.8%。

另据Wind数据统计,截至7月12日,根据申万行业分类,16家发布业绩预报的电力上市公司全部预喜,5家发布业绩快报的公司也全部盈利。其中,预计增长超过一倍的有10家公司,国电电力预报业绩预增57倍,桂冠电力增长5.2倍,大连热电增长3.97倍,粤电力A增长3.96倍。

图17 2012年2月-2013年6月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网相关研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4