一、电力行业整体运行情况

2016年1-9月份,电力行业运行整体平稳,全国电力供需形势总体宽松。具体来看,电力、热力生产和供应业固定资产投资增速有所放缓,其中电网投资仍快速增长,电源投资继续下降。全社会用电量增速同比继续提高,其中,第二产业用电量小幅增长,第三产业、居民生活用电量继续较快增长。全社会发电情况较上年同期有所好转,核电、风电发电量持续快速增长,火电累计发电量由负转正。基建方面,电源新增发电装机容量同比下滑。此外,电力行业利润同比继续下滑。

二、电力投资和建设情况

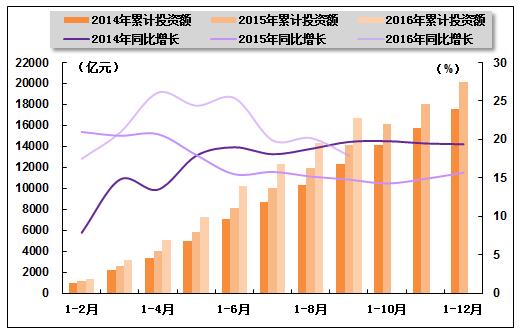

2016年1-9月份,电力、热力生产和供应业固定资产投资增速有所放缓,但仍明显高于全社会固定资产投资增速,占全社会固定资产投资的比重同比继续提高。国家统计局发布的数据显示,2016年1-9月份,全国固定资产投资(不含农户)426,906亿元,同比名义增长8.2%,增速与2016年1-8月相比提高0.1个百分点,与上年同期相比回落2.1个百分点。其中,电力、热力生产和供应业固定资产投资完成额为16,709亿元,同比增长17.9%,增速与2016年1-8月相比回落2.3个百分点,与上年同期相比提高3.1个百分点;占全社会固定资产投资的比重为3.9%,与2016年1-8月持平,与上年同期相比提高0.3个百分点。

图1 2014-2016年电力行业各月累计固定资产投资额及同比增长变动趋势比较

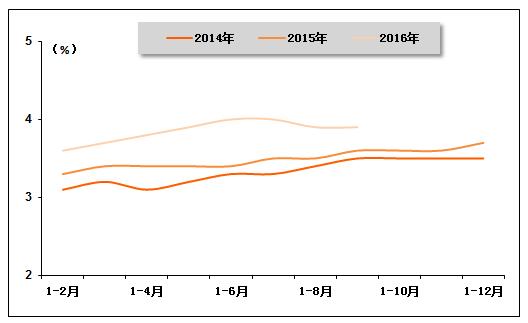

图2 2014-2016年电力行业各月累计投资占全国总投资比重走势比较

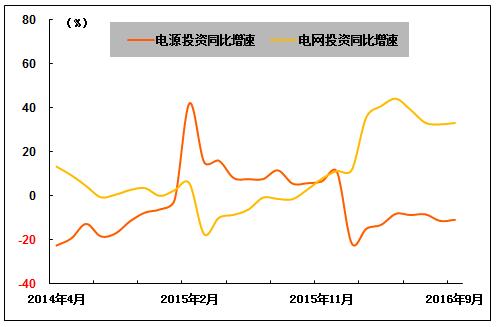

从电力投资结构来看,电源、电网投资分化明显,电源投资同比继续下降,电网投资则继续保持快速增长。中国电力企业联合会发布的数据显示,2016年1-9月份,全国电源工程完成投资1,989亿元,同比下降10.9%,占电力基本建设投资完成额的比重为35.8%。电网基本建设完成投资3,566亿元,同比增长31.6%,占电力基本建设投资完成额的比重为64.2%。

图3 2014年4月-2016年9月电源、电网投资同比增长率变动趋势

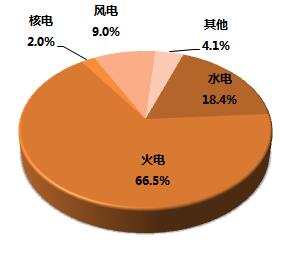

另外,从电源投资结构来看,各类型电源投资均呈现负增长态势。中国电力企业联合会发布的数据显示,2016年1-9月份,水电完成投资354亿元,同比下降20.5%;占电源投资的比重为17.8%,与上年同期相比回落2.1个百分点。火电完成投资661亿元,同比下降8.4%;所占比重为33.2%,与上年同期相比提高0.9个百分点。核电完成投资329亿元,同比下降1.4%;所占比重为16.6%,与上年同期相比提高1.6个百分点。风电完成投资462亿元,同比下降29.2%;所占比重为23.2%,与上年同期相比回落6.0个百分点。

图4 2016年1-9月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

在除太阳能发电之外的各类型机组新增装机增速放缓的影响下,电源新增发电装机容量同比小幅下滑。中国电力企业联合会发布的数据显示,2016年1-9月份,全国电源新增发电装机容量7,270万千瓦,较上年同期少投产159万千瓦,同比下降2.1%。其中,水电新增装机788万千瓦,较上年同期少投产297万千瓦;火电新增装机2,901万千瓦,较上年同期少投产1,054万千瓦,同比下降26.7%;风电新增生产能力824万千瓦,较上年同期少投产335万千瓦,同比下降28.9%。另外,新增核电装机503万千瓦,较上年同期少投产43万千瓦;新增太阳能发电装机容量2,254万千瓦,较上年同期多投产1,571万千瓦。

截至2016年9月末,全国6,000千瓦及以上电厂发电装机容量达到154,760万千瓦,同比增长10.8%,保持平稳增长。其中,水电28,437万千瓦,同比增长3.9%;占总装机容量的比重为18.4%,与上年同期相比下降1.4个百分点。火电102,852万千瓦,同比增长7.3%;所占比重为66.5%,与上年同期相比下降1.9个百分点。核电为3,135万千瓦,同比增长29.9%;所占比重为2.0%,与上年同期相比提高0.3个百分点。并网风电13,934万千瓦,同比增长28.0%;所占比重为9.0%,与上年同期相比提高1.1个百分点。

图5 2016年9月末发电设备容量结构

2、发电量情况

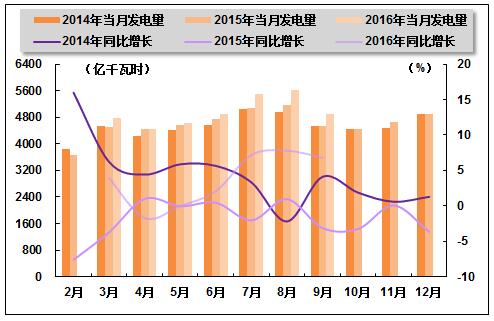

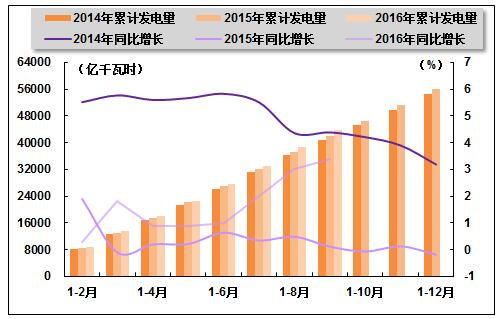

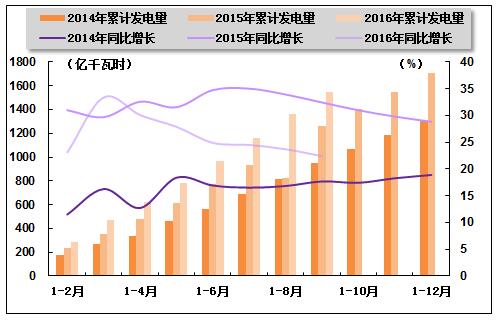

全社会累计发电量增速稳步回升,但9月当月发电量增速小幅回落。国家统计局发布的数据显示,2016年1-9月份,全国规模以上发电企业累计完成发电量43,732亿千瓦时,同比增长3.4%,增速与2016年1-8月相比提高0.4个百分点,与上年同期相比提高3.3个百分点。其中,9月份,全国规模以上发电企业发电量4,913亿千瓦时,同比增长6.8%,增速环比回落1.0个百分点,上年同期为下降3.1%。

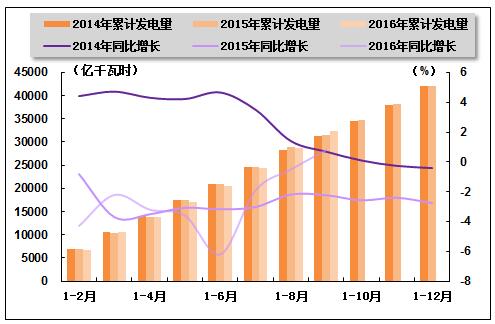

图6 2014-2016年各月总发电量及同比增长率变动趋势比较

图7 2014-2016年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

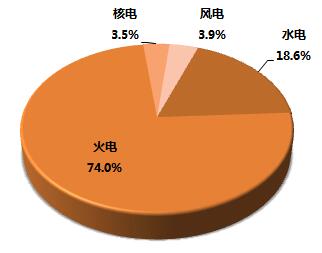

2016年1-9月份,电源结构继续优化,与上年同期相比,清洁能源发电量占比持续提升,火电发电量占比则继续下降。根据国家统计局发布的数据,2016年1-9月份,水电、核电、风电发电量分别占全部发电量的比重为18.6%、3.5%和3.9%,与上年同期相比分别提高0.6、0.5和0.7个百分点;同期,火电发电量占全部发电量的比重为74.0%,与上年同期相比下降1.8个百分点。

图8 2016年1-9月份电源结构

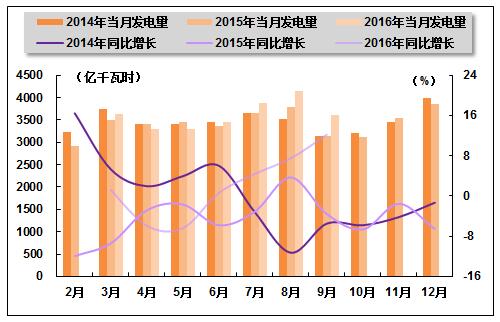

火电生产方面,火电单月发电量增速回升明显,累计发电量增速由负转正。国家统计局发布的数据显示,2016年1-9月份,全国累计完成火电发电量32,289亿千瓦时,同比增长0.8%,2016年1-8月为下降0.5%,上年同期为下降2.2%。其中,9月份,全国共完成火电发电量3,612亿千瓦时,同比增长12.2%,增速环比提高4.7百分点,上年同期为下降3.6%。

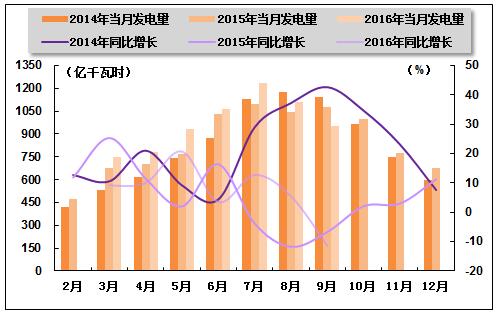

图9 2014-2016年各月火电发电量及同比增长率变动趋势比较

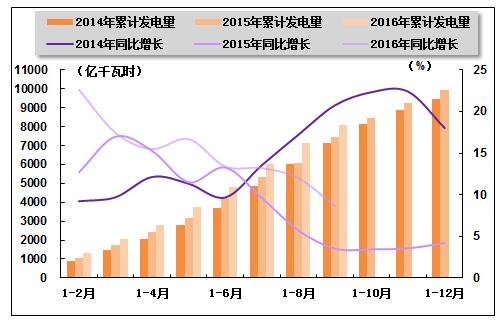

图10 2014-2016年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,受来水偏枯影响,本月单月发电量呈现负增长,累计发电量增速也明显回落。国家统计局发布的数据显示,2016年1-9月份,水电累计发电量8,108亿千瓦时,同比增长8.6%,增速与2016年1-8月相比回落3.4个百分点,与上年同期相比提高5.1个百分点。其中,9月份,全国水电发电量完成952亿千瓦时,同比下降11.4%,降幅与上年同期相比收窄了4.7个百分点,8月份为增长5.5%,。

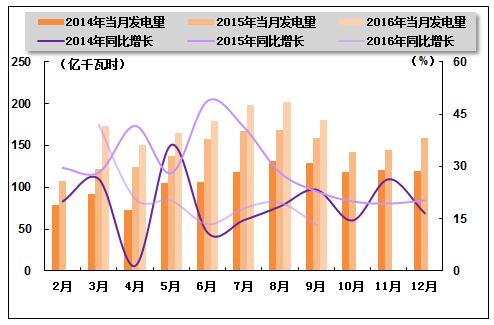

图11 2014-2016年各月水电发电量及同比增长变动趋势比较

图12 2014-2016年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,核电发电量继续较快增长。国家统计局发布的数据显示,2016年1-9月份,核电累计发电量1,544亿千瓦时,同比增长22.4%,增速与2016年1-8月相比回落0.7个百分点,与上年同期相比回落10.0个百分点。其中,9月份,核电发电量180亿千瓦时,同比增长13.2%,增速环比回落6.4个百分点,与上年同期相比回落9.7个百分点。

风电发电方面,风电累计、单月发电量均保持快速增长。国家统计局发布的数据显示,2016年1-9月份,风电累计完成发电量1,693亿千瓦时,同比增长26.8%,增速与2016年1-8月持平,与上年同期相比提高3.3个百分点;其中,9月份,风电发电量154亿千瓦时,同比增长28.5%,增环比回落6.0个百分点,与上年同期相比提高6.0个百分点。

图13 2014-2016年各月核电发电量及同比增长变动趋势比较

图14 2014-2016年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

2016年以来,随着特高压电网建设提速,农网升级改造稳步推进,我国电力供应能力不断提高。中国电力企业联合会发布的数据显示,2016年1-9月份,全国建设新增220千伏及以上变电容量17,914万千伏安,比上年同期增加432万千伏安;输电线路长度27,562千米,比上年同期增加1,505千米。

全国电网供、售电量仍保持较低增速。中国电力企业联合会发布的数据显示,2016年1-9月份,全国电网供电量37,700亿千瓦时,同比增长4.2%;全国电网售电量35,321亿千瓦时,同比增长3.8%。全国主要电网统调最高发电电力合计86,172万千瓦,同比增长7.7%;最高发受电电力合计85,898万千瓦,同比增长7.7%。

2、跨省跨区送电情况

全国跨区、跨省送电量继续稳定增长。中国电力企业联合会发布的数据显示,2016年1-9月份,全国跨区送出电量合计2,669亿千瓦时,同比增长5.6%;全国跨省送出电量合计7,120亿千瓦时,同比增长4.4%。

从送电方向来看,2016年1-9月份,华北送华中(特高压)32亿千瓦时,同比下降28.6%;华北送华东117亿千瓦时,同比下降3.4%;东北送华北152亿千瓦时,同比增长28.0%;华中送华东289亿千瓦时,同比增长24.4%,华中送南方192亿千瓦时,同比增长1.1%;西北送华中302亿千瓦时,同比增长26.6%。

2016年9月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 349 | 2,669 | -10.8 | 5.6 |

| 华北通过特高压送华中 | 0 | 32 | -28.6 | |

| 华北送华东 | 7 | 117 | -57.5 | -3.4 |

| 东北送华北 | 10 | 152 | 3 | 28 |

| 华中送华东 | 32 | 289 | -43.3 | 22.4 |

| 华中送南方 | 29 | 192 | 15.9 | 1.1 |

| 西北送华中 | 35 | 302 | 33 | 26.6 |

3、电力进出口情况

2016年1-9月份,全国进出口电量合计196亿千瓦时,同比增长2.7%。其中,进口电量43亿千瓦时,同比下降0.6%;出口电量152亿千瓦时,同比增长3.7%。

五、用电市场情况

1、用电量情况

2016年1-9月份,受第三产业、居民生活用电需求提振及上年同期基数偏低等因素影响,全社会用电量增速同比继续提高,但9月当月全社会用电量增速略有回落。国家能源局发布的数据显示,2016年1-9月份,全社会用电量43,885亿千瓦时,同比增长4.5%,增速与2016年1-8月相比提高0.3个百分点,与上年同期相比提高3.7个百分点。其中,9月份,全社会用电量4,965亿千瓦时,同比增长6.9%,增速环比回落1.4个百分点,上年同期为下降0.2%。

2、用电结构情况

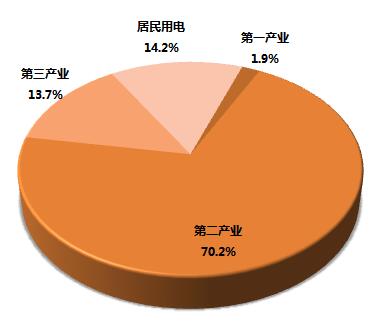

从各产业用电情况来看,第一产业、第三产业及城乡居民生活用电量均保持较快增长,占全社会用电量的比重同比继续提高。第二产业用电量温和回升,但占全社会用电量的比重同比继续下降。国家能源局发布的数据显示,2016年1-9月份,第一产业用电量845亿千瓦时,同比增长4.8%,增速与上年同期相比提高2.1个百分点。第二产业用电量30,799亿千瓦时,同比增长2.0%,上年同期为下降1.0%。第三产业用电量6,025亿千瓦时,同比增长11.5%,增速与上年同期相比提高4.2个百分点。城乡居民生活用电量6,217亿千瓦时,同比增长11.6%,增速与上年同期相比提高7.0个百分点。第一、第二、第三产业及城乡居民生活累计用电量分别占全社会用电量的比重为1.9%、70.2%、13.7%、14.2%,与上年同期相比,第二产业占比下降1.3个百分点,第一产业、第三产业和城乡居民生活用电量占比分别提高0.1、0.6和0.7个百分点。

图15 2016年1-9月份全社会用电结构

从工业用电情况来看,工业用电量同比继续小幅增长。国家能源局发布的数据显示,2016年1-9月份,全国工业用电量30,263亿千瓦时,同比增长1.9%,上年同期为同比下降0.9%;占全社会用电量的比重为69.0%,对全社会用电量增长的贡献率为30.4%。其中,轻工业用电量5,187亿千瓦时,同比增长3.9%,增速与上年同期相比提高2.3个百分点;占全社会用电量的比重为11.8%。重工业用电量25,076亿千瓦时,同比增长1.5%,上年同期为下降1.5%;占全社会用电量的比重为57.1%。

从高耗能行业用电情况来看,高耗能行业用电量持续不振,钢铁、有色金属行业用电量同比继续下滑,但降幅逐月收窄。国家能源局发布的数据显示,2016年1-9月份,化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业用电量合计12,841亿千瓦时,同比下降1.9%,降幅与上年同期相比收窄0.3个百分点;合计用电量占全社会用电量的比重为29.3%,对全社会用电量增长的贡献率为-13.2%。其中,化学原料及化学制品制造业累计用电量3,227亿千瓦时,同比增长1.6%,增速与上年同期相比回落了0.9个百分点;非金属矿物制品业累计用电量2,316亿千瓦时,同比增长0.9%,上年同期为同比下降6.4%;黑色金属冶炼及压延加工业累计用电量3,791亿千瓦时,同比下降6.8%,降幅与上年同期相比收窄1.0个百分点;有色金属冶炼及压延加工业累计用电量3,762亿千瓦时,同比下降1.7%,上年同期为同比增长3.7%。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会发布的数据显示,2016年1-9月份,全国有4个省市累计用电量表现为负增长,27个省市累计用电量表现为正增长。具体来看,用电量增速高于全国平均水平(4.5%)的省份有13个,其中,增速高于10%的省份有西藏(19.5%)和新疆(11.7%);全社会用电量增速最低的三个省份分别为甘肃(-6.9%)、青海(-6.2%)和云南(-3.5%)。

六、主要技术经济指标完成情况

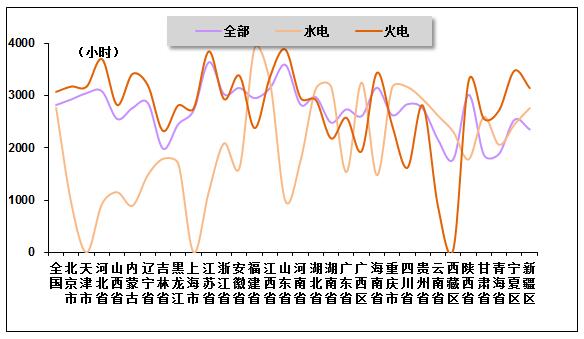

近年来,因发电装机容量快速增长,而电力需求增长缓慢,全国发电设备平均利用小时持续下滑。2016年以来,全社会发电设备平均利用小时同比继续下降。中国电力企业联合会发布的数据显示,2016年1-9月份,全国发电设备累计平均利用小时为2,818小时,与上年同期相比下降179小时。

分类型看,2016年1-9月份,全国水电设备平均利用小时2,766小时,与上年同期相比增加127小时;在水电装机容量超过1,000万千瓦的7个省份中,湖南、湖北、贵州和广西的水电设备利用小时同比分别增加665、287、69和55小时,青海、四川和云南的水电设备利用小时同比分别下降441、106和17小时。

同期,全国火电设备平均利用小时3,071小时,与上年同期相比下降213小时。分省市来看,山东、江苏、河北等13个省份火电设备利用小时超过全国平均水平,在低于全国平均水平的省份中,云南和西藏的火电设备平均利用小时不足1,000个小时;与上年同期相比,除北京、湖北、河北外,其他省份火电利用小时同比均有所下降,其中,青海和海南下降幅度超过1,000小时,福建、广西和宁夏下降幅度均超过500小时。

另外,2016年1-9月份,全国核电设备平均利用小时5,235小时,与上年同期相比降低290小时;全国风电设备平均利用小时1,251小时,与上年同期相比下降66小时。

图16 2016年1-9月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2016年1-9月份,全国供电煤耗率为314克/千瓦时,比上年同期下降3.2克/千瓦时。全国发电厂累计厂用电率5.0%,其中水电0.3%,火电6.1%。

七、企业经营情况

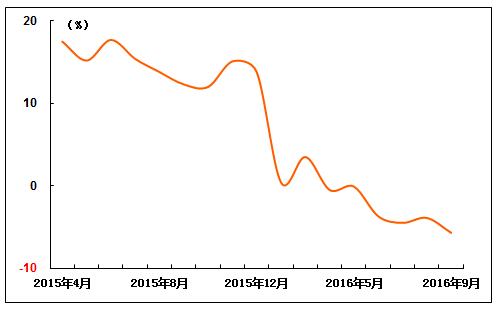

2016年1-9月份,电力行业主营业务收入同比继续下滑,同时受主要燃料价格上涨及电价调整政策等因素叠加影响,电力行业利润总额增速持续放缓,并延续负增长态势。国家统计局发布的数据显示,2016年1-9月份,全国规模以上工业企业实现利润总额46,381亿元,同比增长8.4%。在41个工业大类行业中,31个行业利润总额同比增长,10个行业下降。其中,电力、热力生产和供应业主营业务收入为39,777亿元,同比下降0.3%;实现利润总额3,396亿元,同比下降5.7%,降幅与2016年1-8月份相比扩大1.8个百分点。

图17 2015年4月-2016年9月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4