一、电信主营业务收入

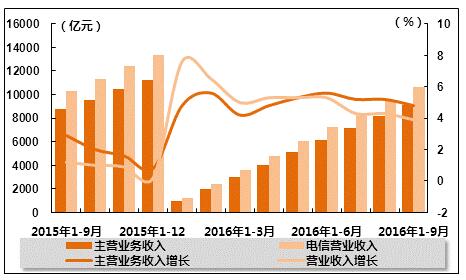

电信主营业务收入增速回落。2016年9月,三家基础电信企业主营业务收入完成952.8亿元,同比增长1.8%,增速比上月和上年同期分别回落3.2和5.0个百分点。2016年1-9月,电信主营业务收入累计完成9100.9亿元,同比增长4.8%,增速比1-8月小幅下降0.4个百分点,但比上年同期回升1.9个百分点。整体来看,电信主营业务收入增速小幅回落,相比上年同期有大幅改善,这主要是受三大运营商业务结构转型和上年收入规模低基数影响。

表 1 2015年9月-2016年9月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2015年1-9月 | 8735.3 | 2.9 |

| 2015年1-10月 | 9568.7 | 2 |

| 2015年1-11月 | 10442.2 | 1.6 |

| 2015年1-12月 | 11251.4 | 0.8 |

| 2016年1月 | 985.9 | 4.8 |

| 2016年1-2月 | 1963.4 | 5.6 |

| 2016年1-3月 | 2978.4 | 4.2 |

| 2016年1-4月 | 4036.7 | 4.8 |

| 2016年1-5月 | 5086.2 | 5.3 |

| 2016年1-6月 | 6112.8 | 5.6 |

| 2016年1-7月 | 7135.9 | 5.2 |

| 2016年1-8月 | 8148.2 | 5.2 |

| 2016年1-9月 | 9100.9 | 4.8 |

注:收入增长率按可比口径计算。

图 1 2015年9月-2016年9月电信业务收入和主营业务收入同比增长趋势

二、用户发展情况

1、电话用户规模与结构

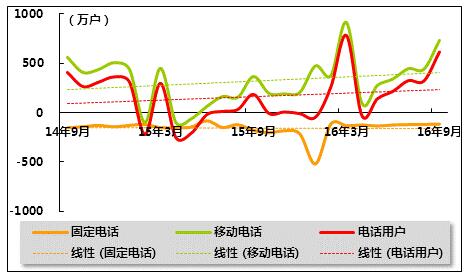

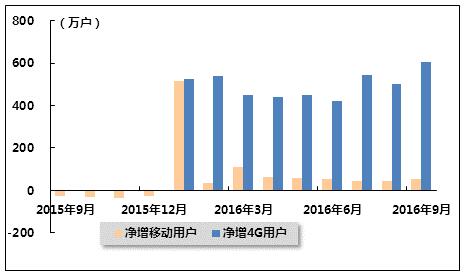

电话用户增长依旧乏力。2016年1-9月,全国电话用户净增2585.1万户,总数达15.3亿户(受移动电话用户指标调整影响,无法计算同比增速);虽结束了上年同期用户流失的局面,但净增用户数依然处于历史低值(净增用户数分别为2013年和2014年同期净增数的29.8%和86.0%),电话用户增长依旧乏力。其中,移动电话用户净增4480.3万户,总数达13.2亿户;固定电话用户减少1511.4万户,用户总数降至2.2亿户。电话用户规模持续缓慢增长主要是受移动电话用户人口红利消失和固定电话用户持续流失的影响。

图 2 2014年9月-2016年9月固定电话、移动电话和电话用户总数各月新增数量比较

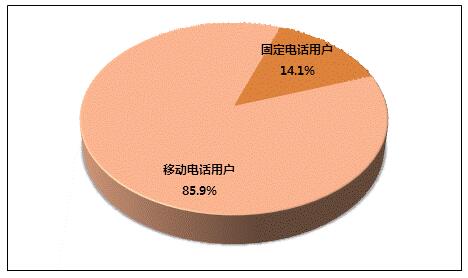

图 3 2016年9月全国电话用户总数构成情况

2、固定电话用户

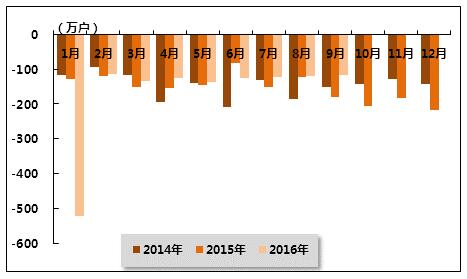

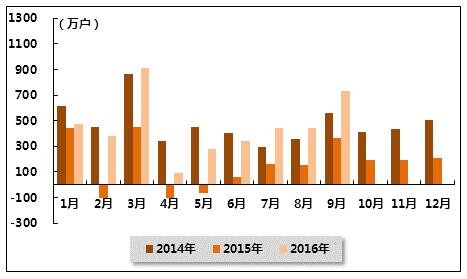

固定电话用户持续流失。2016年1-9月,全国固定电话用户累计减少1511.4万户,用户流失数是上年同期的1.2倍,用户总数降至2.2亿户;累计同比下降8.9%,降幅比上年同期扩大2.4个百分点,但比1-7月缩小0.2个百分点。其中,农村固定电话用户累计净减802.7万户,总量降至5266.3万户;城市固定电话用户数累计净减708.6万户,总量降至1.6亿户。

表 2 2016年9月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 21588.3 | -1511.4 | -117.4 |

| 城市电话用户 | 万户 | 16322 | -708.6 | -86.3 |

| 农村电话用户 | 万户 | 5266.3 | -802.7 | -31.1 |

图 4 2014-2016年同期各月新增固定电话用户数比较

3、移动电话用户

移动电话用户稳步增长。2016年1-9月,移动电话用户净增4480.3万户,总数达13.2亿户(受中国联通移动用户统计口径变化影响,无法计算同比增速);9月当月净增732.3万户,整体保持稳步增长趋势。移动电话用户在电话用户总数中的占比达到85.9%,移动电话用户普及率达95.8部/百人。

图 5 2014-2016年同期各月新增移动电话用户数量比较

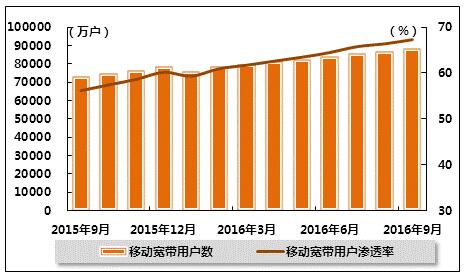

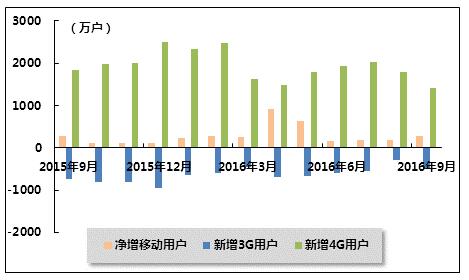

4G用户持续爆发式增长。在4G网络覆盖范围持续扩大、手机终端日益完善、企业促销力度持续加大等因素推动下,市场呈现2G和3G用户向4G升级的趋势。2016年1-9月,移动宽带用户(3G和4G)累计净增1.8亿户,总数达到8.9亿户,对移动电话用户的渗透率达67.3%,分别比上年同期和1-8月提升11.2和0.9个百分点。其中,4G用户持续爆发式增长,累计净增2.6亿户,净增数是上年同期的1.3倍,总数达到6.9亿户,对移动电话用户渗透率达到52.1%;3G用户加速向4G用户转换,3G用户累计流失7621.3万户,总数降至2.0亿户,对移动电话用户渗透率下降到15.2%;2G用户累计减少8961.9万户,总数下降至4.3亿户,占移动电话用户的比重降至32.7%。

图 6 2015年9月-2016年9月移动宽带用户(3G和4G)及渗透率变化趋势

4、基础电信企业的互联网接入用户

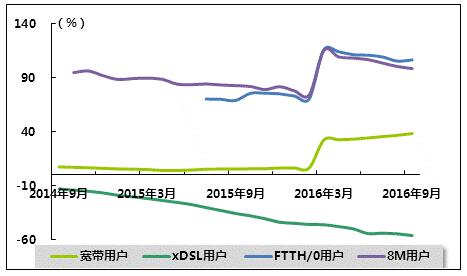

宽带提速效果日益显著,FTTH/0用户持续快速增长。2016年1-9月,三家基础电信企业互联网宽带接入用户净增3220.8万户,总数达到2.9亿户,同比增长38.4%,增速比上年同期提升了32.9个百分点,比1-8月小幅提升1.7个百分点。“宽带中国”战略继续稳步推进,宽带提速效果显著,主流固定宽带接入速率逐步从4Mbps升级至8Mbps和20Mbps。其中,8Mbps及以上接入速率的宽带用户净增7293.0万户,总数达到2.5亿户,占宽带用户总数的比重达87.0%;20Mbps及以上宽带用户总数达到2.0亿户,占宽带用户总数的比重达68.4%。按接入技术划分,xDSL用户比上年末减少2515.8万户,总数降至2722.3万户,占宽带用户比重下降至9.3%;宽带城市建设加快推动光纤接入的普及,光纤接入FTTH/0用户净增6184.9万户,净增数是上年同期的1.9倍,总数达到2.1亿户,占宽带用户比重上升到72.0%。

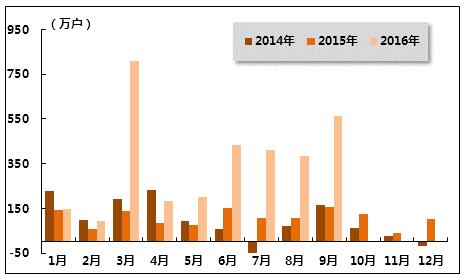

图 7 2014年-2016年互联网宽带接入用户各月净增数量比较

图 8 2014年9月-2016年9月互联网宽带用户同比增长趋势比较

移动互联网用户持续高速增长。受4G用户持续快速增长、流量资费不断下降、移动支付和移动应用不断完善等因素影响,移动互联网用户保持高速增长。2016年1-9月,移动互联网用户净增9912.1万户,净增数是上年同期的1.4倍,总数达到10.6亿户,同比增长12.2%,增速比1-8月提升0.5个百分点,比上年同期提升3.4个百分点,对移动电话用户的渗透率上升到80.8%,渗透率比上年末提升6.9个百分点。其中,使用手机上网的用户数再创历史新高,总数达到10.1亿户,对移动电话用户的渗透率达到76.7%。“三网融合”业务稳步推进,IPTV用户净增2972.0万户,总数达到7561.0万户。

表 3 2015年9月-2016年9月移动互联网用户数变化趋势

| 移动互联网用户数(万户) | 比上年末净增(万户) | 当月净增(万户) | |

| 2015年1-9月 | 94807.1 | 7285 | 228.8 |

| 2015年1-10月 | 95161.1 | 7639 | 353.9 |

| 2015年1-11月 | 95358 | 7835.8 | 196.9 |

| 2015年1-12月 | 96447.2 | 8925 | 1089.2 |

| 2016年1月 | 98389.3 | 1942.1 | 1942.1 |

| 2016年1-2月 | 99987.3 | 3540.1 | 1598 |

| 2016年1-3月 | 101047.9 | 4600.7 | 1060.6 |

| 2016年1-4月 | 101907.5 | 5460.3 | 859.6 |

| 2016年1-5月 | 102775.2 | 6328 | 867.7 |

| 2016年1-6月 | 103257.6 | 6810.5 | 482.4 |

| 2016年1-7月 | 104873.2 | 8426 | 1615.6 |

| 2016年1-8月 | 105599.1 | 9152 | 725.9 |

| 2016年1-9月 | 106359.3 | 9912.1 | 760.1 |

表 4 2016年9月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 互联网宽带接入用户 | 万户 | 29167.4 | 3220.8 | 563.7 |

| 其中:8M以上用户 | 万户 | 25375.6 | 7293 | 862.2 |

| xDSL用户 | 万户 | 2722.3 | -2515.8 | -268.9 |

| FTTH/0用户 | 万户 | 21009.7 | 6184.9 | 864 |

| 移动互联网用户 | 万户 | 106359.3 | 9912.1 | 760.1 |

三、业务开展情况

1、电话业务量完成情况

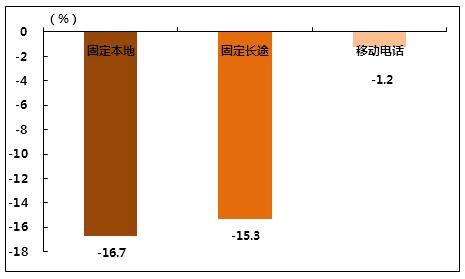

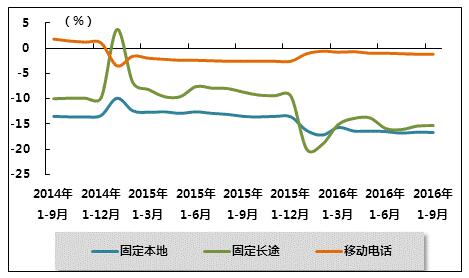

固定通话业务量降幅扩大。2016年1-9月,固定本地电话通话时长为1432.1亿分钟,同比下降16.7%,降幅比1-8月小幅扩大0.1个百分点,比上年同期扩大3.2个百分点;固定长途电话通话时长为310.0亿分钟,同比下降15.3%,降幅比1-8月收窄0.1个百分点,比上年同期扩大6.6个百分点。

移动通话业务量持续下滑。受移动电话用户的增长放缓和互联网应用发展等因素影响,移动通话业务量持续负增长,但受低基数影响,降幅不断收窄。2016年1-9月,全国移动电话去话通话时长21163.0亿分钟,同比下降1.2%,降幅与1-8月持平,比上年同期收窄1.4个百分点。其中,国内非漫游、国内漫游、国际漫游和港澳台漫游通话时长降幅分别同比下降1.3%、0.04%、16.7%和13.9%。

表 5 2016年9月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 1432.1 | -16.7 |

| 固定长途电话通话时长合计 | 亿分钟 | 310 | -15.3 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 21163 | -1.2 |

图 9 2016年9月固定电话和移动电话通话量累计同比增速比较

图 10 2014年9月-2016年9月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

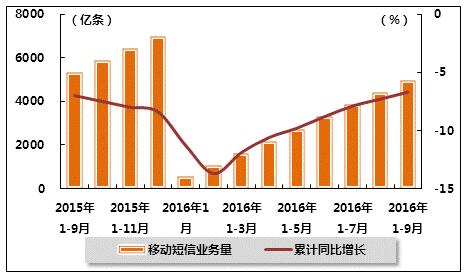

移动短信业务量降幅收窄。2016年1-9月,全国移动短信业务量仅有4971.2亿条,同比下降6.7%,降幅比1-8月收窄0.7个百分点但比上年同期收窄0.3个百分点。受移动互联网快速发展影响,微信等新型即时消息类应用不断取代短信业务,短信作为用户间沟通工具的作用进一步减弱。其中,由移动电话用户主动发起的点对点短信量同比下降29.9%,占移动短信业务量比重下降至30.1%,占比比上年同期下降10.0个百分点;移动彩信业务量同比下降10.9%,降幅比1-8月收窄0.2个百分点,发送总量421.0亿条。

表 6 2015年9月-2016年9月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2015年1-9月 | 5325.8 | -7 | 568.6 |

| 2015年1-10月 | 5871.8 | -7.5 | 546 |

| 2015年1-11月 | 6422.8 | -8 | 551 |

| 2015年1-12月 | 6991.8 | -8.4 | 568.9 |

| 2016年1月 | 540.8 | -11.3 | 540.8 |

| 2016年1-2月 | 1064.4 | -13.7 | 523.6 |

| 2016年1-3月 | 1617.3 | -11.9 | 552.9 |

| 2016年1-4月 | 2161.6 | -10.6 | 544.3 |

| 2016年1-5月 | 2720.3 | -9.8 | 558.8 |

| 2016年1-6月 | 3292.7 | -8.8 | 572.4 |

| 2016年1-7月 | 3856.1 | -7.9 | 563.4 |

| 2016年1-8月 | 4411.9 | -7.3 | 555.8 |

| 2016年1-9月 | 4971.2 | -6.7 | 559.3 |

图 11 2015年9月-2016年9月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

移动互联网接入流量保持高速增长。受“互联网+”战略实施、信息消费快速发展、4G电话用户大幅增长和流量资费不断降低的影响,移动互联网流量消费需求得到持续释放,推动移动互联网流量保持高速增长。2016年1-9月,移动互联网接入流量62.1亿G,同比增长122.7%,增速比1-8月小幅下滑0.5个百分点,但比上年同期提高23.3个百分点。其中,通过手机上网的流量达到55.6亿G,保持翻倍增长态势,占移动互联网总流量的比重为89.4%。9月当月,移动互联网接入流量达8.6亿G,再创历史新高;户均移动互联网接入流量达到835.1M,同比增长96.8%,比8月提高了36.6M。固定互联网使用量保持较快增长,固定宽带接入时长达42.7万亿分钟。

表 7 2015年9月-2016年9月移动互联网流量变化趋势

| 移动互联网接入流量(万G) | 累计同比增长(%) | 当月接入流量(万G) | |

| 2015年1-9月 | 279011.2 | 99.4 | 39247.7 |

| 2015年1-10月 | 321354.4 | 100.2 | 42343.2 |

| 2015年1-11月 | 366499.8 | 101.2 | 45145.4 |

| 2015年1-12月 | 418679.5 | 103 | 52179.7 |

| 2016年1月 | 54497.8 | 120.9 | 54497.8 |

| 2016年1-2月 | 110411.6 | 128.1 | 55913.8 |

| 2016年1-3月 | 172111.2 | 125.3 | 61699.6 |

| 2016年1-4月 | 235025.9 | 124.6 | 62914.7 |

| 2016年1-5月 | 304266.1 | 124.7 | 69240.2 |

| 2016年1-6月 | 375418.2 | 123.9 | 71152.2 |

| 2016年1-7月 | 452995.3 | 123.9 | 77577 |

| 2016年1-8月 | 535054.4 | 123.2 | 82059.2 |

| 2016年1-9月 | 621484.9 | 122.7 | 86430.4 |

图 12 2015年9月-2016年9月移动互联网流量累计接入量、增速变化趋势

四、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

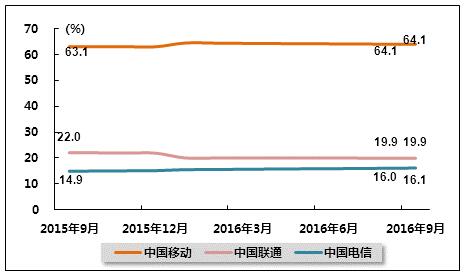

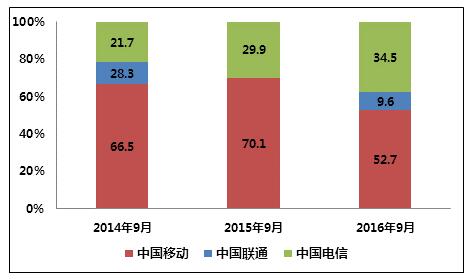

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2016年9月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为64.0%、19.9%、16.1%。(中国联通占比下滑主要是受移动用户统计口径调整影响)。

图 13 2015年9月-2016年9月三家上市公司移动用户市场份额趋势

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

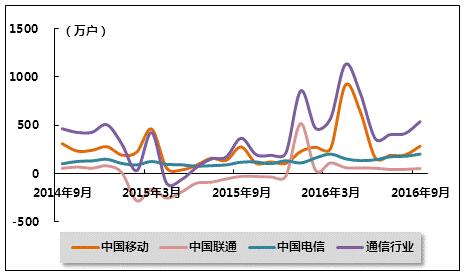

从移动用户增量市场来看,中国联通用户仍增长乏力。2016年9月,中国电信新增移动用户稳步增长,当月新增用户数202.0万户;中国联通受4G商用推广效果初显影响,结束用户流失局面但仍增长乏力,当月仅新增用户51.7万户;中国移动新增用户表现稳定,当月新增用户283.1万户;通信用户市场趋于饱和,行业整体新增用户增速趋缓,当月新增用户536.8万户。

图 14 2014年-2016年同期三大上市基础电信公司新增移动用户占比情况

图 15 2014年9月-2016年9月三大上市基础电信公司新增移动用户数走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

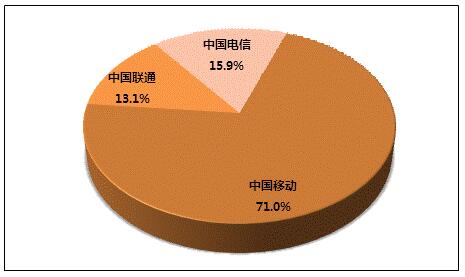

4G用户市场不均衡局面逐步改善。受中国移动4G商用推广、电信市场FDD牌照落后于TDD牌照发放的影响,中国移动4G用户增量市场依然占据绝对优势,但随着中国电信和中国联通获得FDD牌照并展开深度合作共享4G网络,4G市场不均衡发展形势开始有所缓解。截至2016年9月底,中国移动、中国联通、中国电信4G用户数占比分别为71.0%、13.1%、15.9%,中国移动占比比年初下降3.8个百分点,中国联通和中国电信占比比年初分别上升2.1和1.7个百分点,表明随着中国电信和中国联通4G业务的不断发展,我国4G用户市场发展不均衡的状况得到改善。

图 16 2016年9月三大上市基础电信公司4G用户数占比

2、中国移动

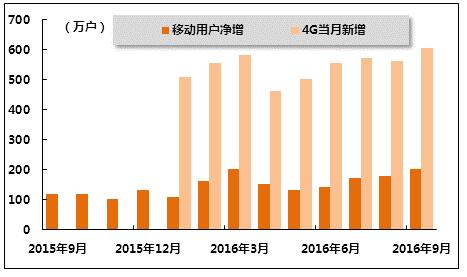

中国移动4G用户持续快速增长。2016年9月,中国移动用户新增283.1万户,总用户达到84366.4万户。其中,3G用户持续向4G转化,当月流失506.6万户,总数降至11939.0万户;4G用户数达到48069.1万户,当月新增1405.4万户,持续保持高速增长状态。

2016年9月,中国移动宽带用户净增307.4万户,总用户达到7424.1万户。

图 17 2015年9月-2016年9月中国移动各月新增用户及3G和4G用户数量

3、中国电信

中国电信新增用户保持稳定增长。2016年9月,中国电信新增移动用户202万户,总用户达到21249万户。其中,4G用户总数达10749万户(从2016年开始公布4G数据,不在公布3G/4G数据),当月新增4G用户605万户。中国电信移动用户持续稳定增长,主要是因为2015年2月份获得了FDD牌照,加大4G商用推广力度,发展了大量4G用户。

2016年9月,中国电信固定电话用户流失53万户,总用户降至12929万户。宽带用户净增120万户,总用户达到12072万户。

图 18 2015年9月-2016年9月中国电信各月新增移动用户和4G用户数量

4、中国联通

中国联通用户缓慢增长。2016年9月,中国联通新增移动用户51.7万户,总用户数达到26207.4万户;其中4G用户总数调整为8890.6万户,当月新增605.4万户。

2016年9月,中国联通固定电话用户减少57.2万户,总用户数为6902.7万户;宽带用户增加57.7万户,总用户数达到7505.0万户。

图 19 2015年9月-2016年9月中国联通移动用户各月净增数量和4G用户数量

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4