一、医药行业整体运行情况

2016年1-10月,医药行业运行呈现以下特点:一是医药行业投资增速基本保持平稳,增速为8.9%;二是医药行业单月增加值增速环比、同比均有所回升,单月增速为10.6%,1-10月累计增速为11.3%;三是医药行业主营业务收入增速持续放缓,同比增长9.6%,利润总额增速有所回升,同比增长15.5%。

二、医药行业投资情况

1、固定资产投资情况

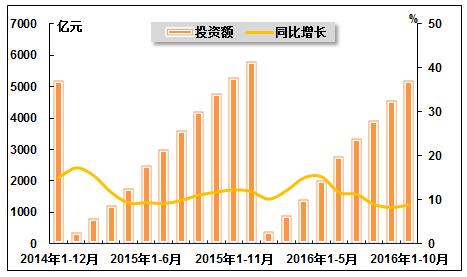

2016年全球投资避险情绪严重,医药行业作为民生行业受到了资金的青睐,加之政策利好频出,行业投资情况良好,但我国医药市场的内部变化仍不容忽视。随着新医改的推进,医药市场格局随之巨变,行业面临空前挑战。经济增速放缓、医保控费越来越严、医院药占比越来越小、药品招标降价和辅助用药、抗生素、大输液限制力度加大等,监管当局对企业经营管理、生产流程、产品质量的抽检力度进一步加大,多家企业因抽检不合格受到了处罚,影响了企业的生产和投资,医药行业之前的高速发展态势不再。国家统计局数据显示,2016年1-10月,医药行业完成投资额5,207.0亿元,同比增长8.9%,增速较上年同期下降2.9个百分点, 较2016年1-9月上升0.6个百分点;医药行业投资额占同期全国总量的1.1%,占比与上年同期持平。

图 1 2014年12月-2016年10月医药行业投资额及其增速走势

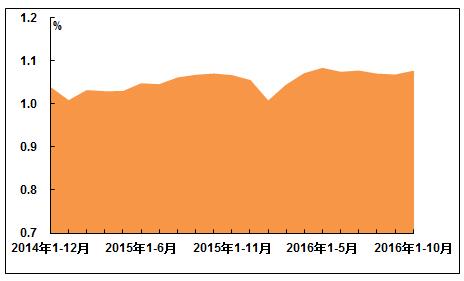

图 2 2014年12月-2016年10月医药行业投资额占比情况

作为国家重点扶持的产业和保障医疗民生的行业,“十三五”期间医药行业将吸引众多资本进入。然而随着行业生产标准日趋严格,投资进入门槛也在变高,医药行业固定资产投资增速不会出现大幅上涨。但医药行业仍是资产投资的重要领域,因此投资增速仍将在各制造业行业中名列前茅。

2、吸收外资情况

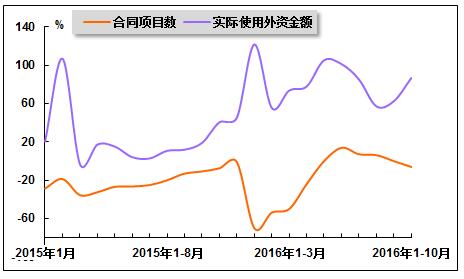

2016年,主要经济体运行疲软,局部地区经济风险增大,国际资金避险情绪浓重。在我国,随着“健康中国”、“十三五规划”的推进,医药行业成为了今后五年重点发展行业,受到众多投资资金青睐,加上我国投资环境稳定,即将到来的“银发潮”带来了巨大的市场需求,医药行业前景广阔,吸引了众多资金进入。特别是近期医药行业受政策利好支撑,对民间资本开放程度不断提高,对外资吸引力不断增强。虽然受上年同期基数的影响,外资投资合同项目数同比负增长,但投资金额保持快速增长,说明我国医药行业外资投资环境良好。国家统计局数据显示,2016年1-10月,医药行业外商直接投资合同项目62个,较上年同期减少4个,占全国总量的比重为0.3%,占比与上年同期持平;医药行业实际使用外资金额为180,415万美元,同比增长86.6%,增速较2016年1-9月提高24.1个百分点,占全国总量的比重为1.7%,占比较上年同期提高0.6个百分点。

图 3 2015年1月-2016年10月医药行业利用外资合同项目数和金额增速走势

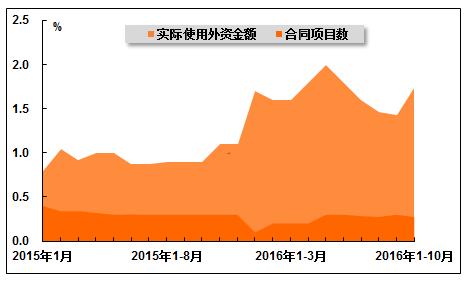

图 4 2015年1月-2016年10月医药行业利用外资合同项目和金额占比情况

三、医药行业生产情况

1、工业增加值情况

进入2016年,我国医药行业生产监管日益趋紧,对生产数据、工艺的严格审查使很多不合格企业停产整顿。并且限制辅助用料、抗生素使用等也造成了相关企业的大幅减产。进入10月,由于季节性需求的拉动和年底集中出货等多重因素综合影响下,医药行业增加值增长率有所回升。国家统计局数据显示,2016年1-10月,医药行业增加值增长率为10.6%,增速较2016年1-9月和上年同期分别提高0.1和0.4个百分点。

图 5 2014年12月-2016年10月医药行业增加值增长率走势

2、主要产品产量情况

(1)化学药品原药产量情况

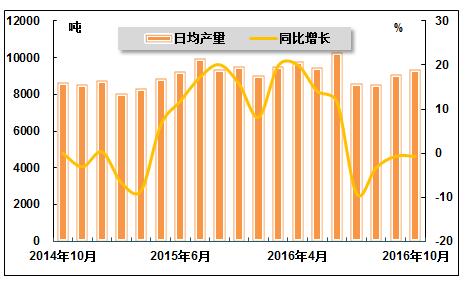

2016年以来,面对复杂多变的国际经济环境和不断加大的国内经济下行压力,我国医药外贸发展也遇到了较大困难。一些主要国家贸易额大幅下降,新兴市场和发展中国家贸易快速萎缩,大宗原料药价格持续走低,作为我国医药出口主力军的化学原药出口遭遇极大阻力。国家统计局数据显示,2016年10月,生产化学药品原药28.0万吨,同比下降0.7%,日平均产量9333.3吨;2016年1-10月,生产化学药品原药275.1万吨,同比下降1.6%,而上年同期为同比增长16.1%。

图6 2014年10月-2016年10月化学药品原药日平均产量及其增速走势

注:日均产量是以当月公布的总产量除以该月日历天数计算得到。

图7 2014年10月-2016年10月化学药品原药产量及其增速走势

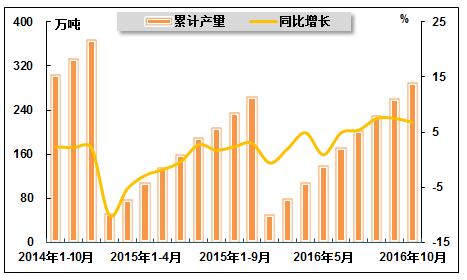

(2)中成药产量情况

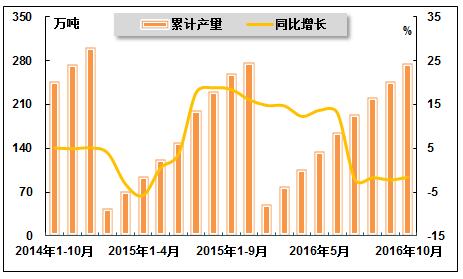

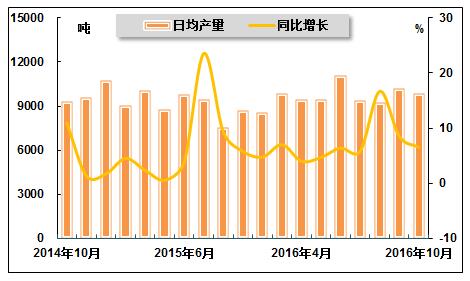

2016年以来,政策的利好和市场需求带动中医药行业生产有所好转,加之“一带一路”等战略的实施,我国中药类产品出口销售前景看好,中成药产量增速大幅提升。国家统计局数据显示,2016年10月,生产中成药29.6万吨,同比增长6.5%,增幅较上年同期提高1.7个百分点,日平均产量9866.7吨;2016年1-10月,生产中成药290.6万吨,同比增长6.8%,较上年同期提高3.8个百分点。

图8 2014年10月-2016年10月中成药日平均产量及其增速走势

注:日均产量是以当月公布的总产量除以该月日历天数计算得到。

图9 2014年10月-2016年10月中成药产量及其增速走势

四、医药行业销售情况

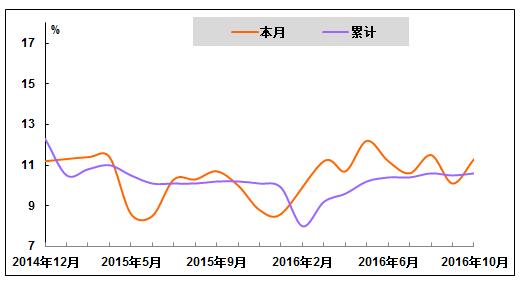

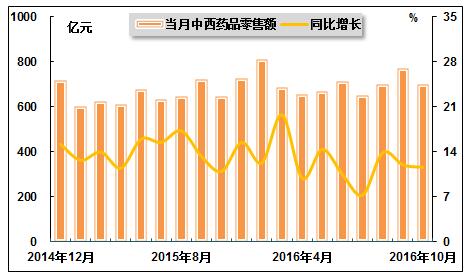

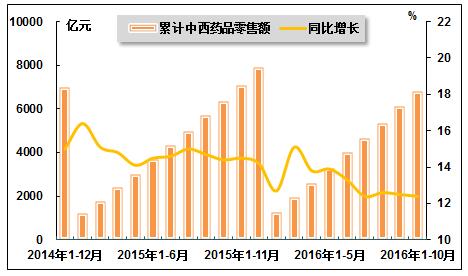

2016年,随着新医改的推进,医保控费越来越严、医院药占比越来越小、药品招标降价和辅助用药、抗生素、大输液等限制力度加大等,特别是随着医保控费的全面展开,打破了医药行业依赖医保扩张的传统增长模式,行业零售额增速持续下滑。国家统计局数据显示,2016年1-10月,中西药品零售额为6806.0亿元,同比增长12.4%,增速较上年同期下降2.0个百分点。

图 10 2014年12月-2016年10月中西药品单月零售总额及其增速走势

图11 2014年12月-2016年10月中西药品累计零售总额及其增速走势

短期来看,受医保改革、医药控费等一系列政策影响,中西药品零售额会面临一些下降压力。但长期来看,政府对医药卫生投入加大、全民医保、人口老龄化、全面放开“二胎”、慢病需求增大、人均用药水平提高以及大健康领域消费升级等利好因素将对医药行业需求起到支撑作用。由此预计,中西药品零售额增速将保持平稳增长。

五、医药行业进出口情况

1、进出口额情况

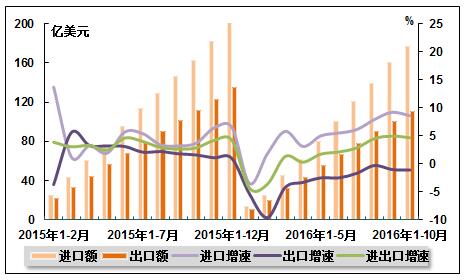

在当前全球经济贸易仍处于深度调整期,我国对外贸易也呈持续低迷态势的大背景下,我国医药产品出口也面临着诸多挑战。一些主要国家贸易额大幅下降,新兴市场和发展中国家贸易快速萎缩,大宗原料药价格持续走低,西药制剂产品和中药产品也出现了不同幅度的下跌。但从出口规模持续显著增长的出口态势中可看出,全球医药市场对我商品的刚性需求仍然比较旺盛。海关总署数据显示,2016年1-10月,医药行业进出口总值为287.6亿美元,同比增长4.7%,增速较2016年1-9月下降0.3个百分点,较上年同期提高1.8个百分点。其中,出口额110.5亿美元,同比下降1.1%,降幅较2016年1-9月扩大0.1个百分点,而上年同期为同比增长1.6%;进口额177.1亿美元,同比增长8.6%,增速较2016年1-9月下降0.6个百分点,较上年同期提高4.9个百分点;贸易逆差66.6亿美元,较2016年1-9月扩大6.4亿美元。

图 12 2015年2月-2016年10月医药品进出口额及其增速走势

短期内,我国医药行业实现大幅贸易增长的可能性不大,但是依靠我国长期所处的国际医药价值链地位以及众多趋于固定的企业合作关系,预计我国医药外贸将维持中低速增长。从中长期来看,我国出口多为原料药、低值耗材等产品,进口主要为高附加值产品,长此以往进出口逆差将进一步扩大,企业需要“走出去”,将国际优势资源为我所用。因此,我国医药外贸有望进入一个相对较长的复杂时期,不稳定、不确定因素将会增加。

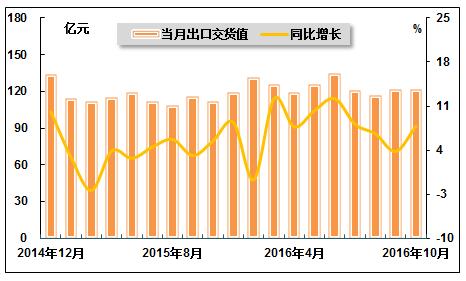

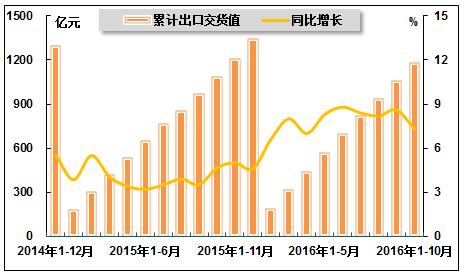

2、出口交货值情况

2016年以来,我国医药产品出口交货值情况较2015年有所改善,但面对复杂多变的国际经济环境和不断加大的国内经济下行压力,我国医药外贸没有明显大幅改善,特别是原料药、中药材等传统优势出口产品出口均出现下滑。国家统计局数据显示,2016年1-10月,医药行业实现出口交货值1180.5亿元,同比增长7.3%,增速较2016年1-9月下降1.3个百分点,较上年同期提高2.6个百分点。

图 13 2014年12月-2016年10月医药行业单月出口交货值及其增速走势

图 14 2014年12月-2016年10月医药行业累计出口交货值及其增速走势

六、医药行业价格情况

1、工业生产者出厂价格情况

2016年10月,工业整体PPI保持上涨态势,并且同比实现正增长,医药行业PPI维持在较稳定的状态,生产情况较好。国家统计局数据显示,2016年10月份,医药行业生产者出厂价格较上年同月上涨0.6%;2016年1-10月平均,医药行业生产者出厂价格同比上涨0.3%。

图 15 2015年1月-2016年10月医药行业PPI走势

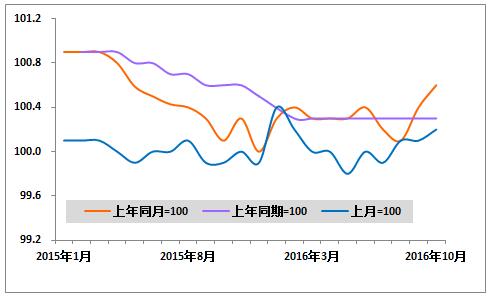

2、医疗保健和个人用品价格情况

2016年,医疗保健和个人用品价格维持2015年平稳上升趋势,继续保持温和增长。分产品来看,与上年同月相比,西药价格指数反超中药材及中成药价格上涨幅度,为医疗保健和个人用品中上涨幅度最大的产品。国家统计局数据显示,2016年10月份,医疗保健和个人用品价格同比上涨4.8%,环比上升0.6%;2016年1-10月平均,医疗保健和个人用品价格同比上涨3.7%。其中,中药材及中成药价格上涨4.7%,医疗保健服务价格上涨3.5%,西药价格上涨3.9%。

图 16 2015年2月-2016年10月医疗保健和个人用品价格指数走势

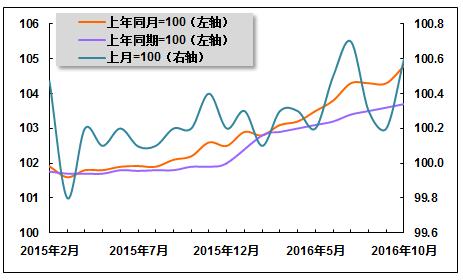

3、中西药品及医疗保健用品零售价格指数情况

2016年以来,中西药品及医疗保健用品零售价格总体仍较为平稳。国家统计局数据显示,2016年10月份,中西药品及医疗保健用品零售价格同比上涨4.9%,环比上涨0.4%;2016年1-10月平均,中西药品及医疗保健用品零售价格同比上涨3.7%。

图 17 2015年1月-2016年10月中西药品及医疗保健用品零售价格指数走势

七、医药企业经营情况

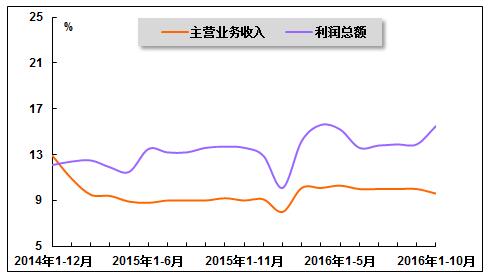

2016年,我国医药企业经营状况总体保持平稳。但近期随着医保控费力度的进一步加大,医药招标进度的推进和多地招标制度的改革也大幅压缩了企业的利润空间。并且近来国家出台的一系列打击走票、过票行为,严格限制医药电商经营范围等举措也限制了医药企业扩张的速度。进入10月,随着各地招标工作的推进和季节性需求的拉升,医药行业收入水平有所回升。国家统计局数据显示,2016年1-10月,医药行业实现主营业务收入22,348.5亿元,同比增长9.6%,增速较2016年1-9月下降0.4个百分点,较上年同期提高0.4个百分点;医药行业实现利润总额2,355.7亿元,同比增长15.5 %,增速较2016年1-9月和上年同期分别提高1.6和1.8个百分点。

图 18 2014年12月-2016年10月医药行业收入、利润增速走势

2016年是“十三五”开局之年,我国经济步入调整的关键期,医药卫生体制改革进入深水区,医药分离、医保控费等政策从需求端为医药行业提出了更加严苛的要求,医药行业特别是营销规模会受到一定限制。但是作为“十三五”重点发展行业,医药行业受到了政策的有力支撑,将进入以创新发展为驱动的新时期,增加值和投资将会有进一步上升的空间。综合来看,2016年医药行业经济增长速度将维持在相对稳定区间,较2015年会出现小幅波动。其中,2016年全年工业总产值增速预计为11.3%,收入增速预计为8.7%,投资增速将保持10%以上。

中国产业竞争情报网研究成果《医药项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4