一、医药行业整体运行情况

2017年1-2月,医药行业运行呈现以下特点:一是医药行业投资增速有所提升,增速为10.2%;二是医药行业累计增加值增速同比有所提高,为10.7%;三是医药行业销售情况好转,主营业务收入和利润总额同比增速提升,同比增长分别为11.7%和15.3%。

二、医药行业投资情况

1、固定资产投资情况

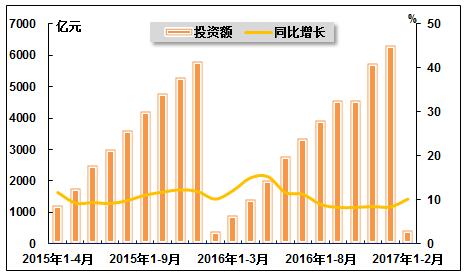

由于2016年,世界经济虽然复苏缓慢,但国内外经济形势整体向好,为2017年经济发展奠定了良好的基础。进入2017年,在上年低基数影响下,医药行业投资增速较2016年末有所提升。虽然增速回暖,但医药行业整体面临的转型升级压力仍不容小觑。医保控费越来越严、医院药占比越来越小、药品招标降价和辅助用药、抗生素、大输液限制力度加大等各种约束条件不断强化;去产能、去库存等结构性矛盾进一步凸显,亟需加快增长动能的新旧转换,医药工业持续健康发展仍面临不少困难和挑战。监管当局对企业经营管理、生产流程、产品质量的抽检力度进一步加大,多家企业因抽检不合格受到了处罚,影响了企业的生产和投资。国家统计局数据显示,2017年1-2月,医药行业完成投资额421.0亿元,同比增长10.2%,增速较2016年1-12月提高1.8个百分点,与上年同期持平;医药行业投资额占同期全国总量的1.0%,占比与上年同期持平。

图 1 2015年4月-2017年2月医药行业投资额及其增速走势

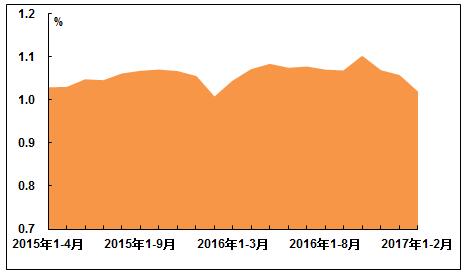

图 2 2015年4月-2017年2月医药行业投资额占比情况

作为国家重点扶持的产业和保障医疗民生的行业,“十三五”期间医药行业将吸引众多资本进入。然而随着行业生产标准日趋严格,投资进入门槛也在变高,医药行业固定资产投资增速不会出现大幅上涨。但医药行业仍是资产投资的重要领域,因此投资增速仍将在各制造业行业中名列前茅。

2、吸收外资情况

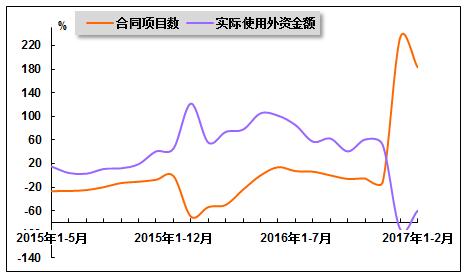

2017年1-2月,由于上年低基数的影响,医药行业外商投资合同数同比增速大幅提升,而实际使用投资金额同比降幅较大。投资额的大幅下降,一是由于上年同期外资投资集中井喷式增长造成基数过大,直接导致了投资金额的大幅下降;二是由于2016年人民币波动幅度较大,汇率走软也导致一部分投资外逃,而年后美元加息也加剧了资金外逃,再加上传统节日春节的影响,1-2月医药行业利用外资情况较上年有所下降。国家统计局数据显示,2017年1-2月,医药行业外商直接投资合同项目17个,较上年同期增加11个,占全国总量的比重为0.4%,占比较上年同期提高0.2个百分点;医药行业实际使用外资金额为14,666万美元,同比下降60.0%,而上年同期为同比增长55.5%,占全国总量的比重为0.7%,占比较上年同期下降0.9个百分点。

图 3 2015年5月-2017年2月医药行业利用外资合同项目数和金额增速走势

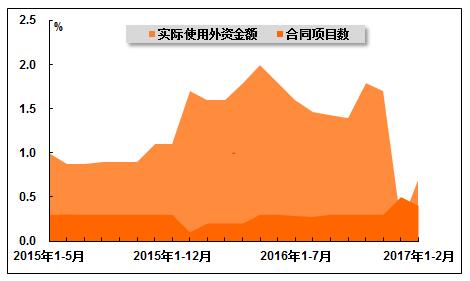

图 4 2015年5月-2017年2月医药行业利用外资合同项目和金额占比情况

三、医药行业生产情况

1、工业增加值情况

自2016年起,我国对医药品生产标准和检验、核查日益趋严,医药行业生产受到一定的影响,加之医药贸易的回暖进程不及预期,我国医药行业生产受挫。随着医药行业出口降幅的收窄,化学原药、西药制剂出口有所提振,加之上游原料涨价幅度较高,对产品有一定提价作用,医药行业增加值增速有所提高。国家统计局数据显示,2017年1-2月,医药行业增加值增长率为10.7%,增速较2016年1-12月下降0.1个百分点,较上年同期提高2.7个百分点。

图 5 2015年4月-2017年2月医药行业增加值增长率走势

四、医药行业销售情况

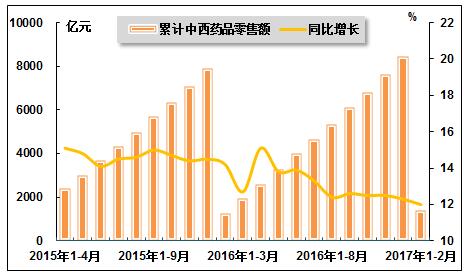

随着新医改的推进,医保控费越来越严、医院药占比越来越小、药品招标降价和辅助用药、抗生素、大输液等限制力度加大等,特别是随着医保控费的全面展开,打破了医药行业依赖医保扩张的传统增长模式,行业零售额增速持续下滑。国家统计局数据显示,2017年1-2月,中西药品零售额为1,382.0亿元,同比增长9.9%,增速较上年同期下降2.8个百分点。

图 6 2015年4月-2017年2月中西药品累计零售总额及其增速走势

短期来看,受医保改革、医药控费等一系列政策影响,中西药品零售额会面临一些下降压力。但长期来看,政府对医药卫生投入加大、全民医保、人口老龄化、全面放开“二胎”、慢病需求增大、人均用药水平提高以及大健康领域消费升级等利好因素将对医药行业需求起到支撑作用。由此预计,中西药品零售额增速将保持平稳增长。

五、医药行业进出口情况

1、进出口额情况

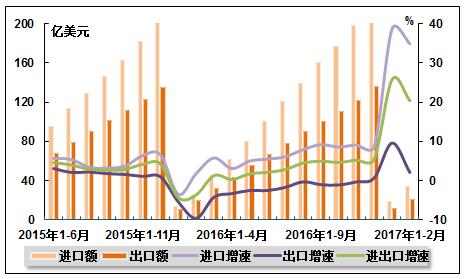

进入2017年,大宗原料药出口的回暖直接拉动了我国医药外贸回升。同时,在大宗原料药等传统出口强项增长的同时,西药制剂出口出现了明显的提升,特别是对美市场制剂出口更是实现了爆发式增长。进口方面,我国医疗器械类产品进口仍保持良好趋势,进口规模和金额均保持正增长,直接拉动了医药品进口增速。海关总署数据显示,2017年1-2月,医药行业进出口总值为55.2亿美元,同比增长20.4%,而上年同期为同比下降3.6%。其中,出口额20.8亿美元,同比增长2.1%,而上年同期为同比下降9.6%;进口额34.4亿美元,同比增长34.9%,增速较上年同期提高33.1个百分点;贸易逆差13.6亿美元,较上年同期扩大8.6亿美元。

图 7 2015年6月-2017年2月医药品进出口额及其增速走势

短期内,我国医药行业实现大幅贸易增长的可能性不大,但是依靠我国长期所处的国际医药价值链地位以及众多趋于固定的企业合作关系,预计我国医药外贸将维持中低速增长。从中长期来看,我国出口多为原料药、低值耗材等产品,进口主要为高附加值产品,长此以往进出口逆差将进一步扩大,企业需要“走出去”,将国际优势资源为我所用。因此,我国医药外贸有望进入一个相对较长的复杂时期,不稳定、不确定因素将会增加。

2、出口交货值情况

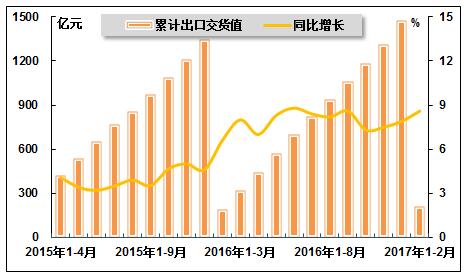

受外部主要经济体需求不振、新兴市场动力不足、价格竞争日趋激烈等诸多因素影响,我国医药外贸步入低速增长期,面临的困难和挑战不容小觑。同时也应看到,医药出口结构进一步优化,企业国际化步伐加快,新的发展动能正在积聚,医药外贸总体发展形势依然向好。进入2017年,受上年低基数影响,我国医药产品出口交货值同比增速有所提升。国家统计局数据显示,2017年1-2月,医药行业实现出口交货值209.2亿元,同比增长8.6%,增速较2016年1-12月和上年同期分别提高0.7和2.0个百分点。

图 8 2015年4月-2017年2月医药行业累计出口交货值及其增速走势

六、医药行业价格情况

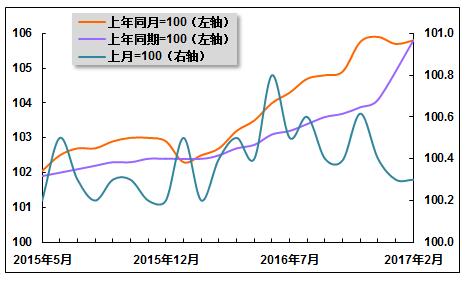

1、工业生产者出厂价格情况

2017年2月,工业整体PPI保持了2016年上涨态势,受到上游原料涨价影响,医药行业PPI涨幅略有所扩大,整体生产情况较好。国家统计局数据显示,2017年2月份,医药行业生产者出厂价格较上年同月上涨0.9%;2017年1-2月平均,医药行业生产者出厂价格同比上涨0.8%。

图 9 2015年5月-2017年2月医药行业PPI走势

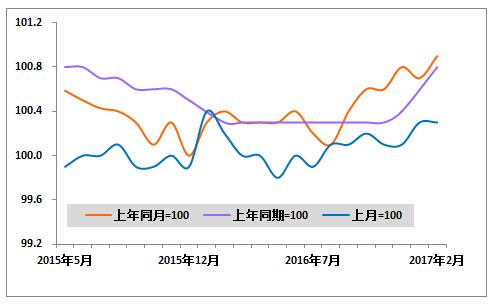

2、医疗保健和个人用品价格情况

2017年,医疗保健和个人用品价格维持2016年平稳上升趋势,继续保持温和增长。分产品来看,与上年同月相比,西药价格指数反超中药材及中成药价格上涨幅度,为医疗保健和个人用品中上涨幅度最大的产品。国家统计局数据显示,2017年2月份,医疗保健和个人用品价格同比上涨5.1%,环比上升0.3%;2017年1-2月平均,医疗保健和个人用品价格同比上涨5.0%。其中,中药材及中成药价格上涨5.6%,医疗保健服务价格上涨4.5%,西药价格上涨6.3%。

图 10 2015年6月-2017年2月医疗保健和个人用品价格指数走势

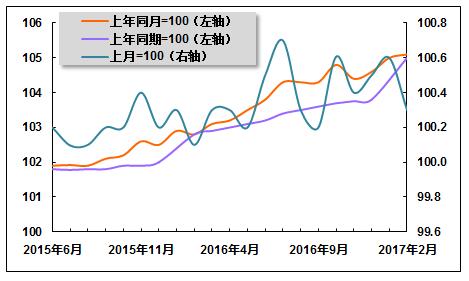

3、中西药品及医疗保健用品零售价格指数情况

2017年以来,中西药品及医疗保健用品零售价格总体仍较为平稳。国家统计局数据显示,2016年2月份,中西药品及医疗保健用品零售价格同比上涨5.8%,环比上涨0.3%;2017年1-2月平均,中西药品及医疗保健用品零售价格同比上涨5.8%。

图 11 2015年5月-2017年2月中西药品及医疗保健用品零售价格指数走势

七、医药企业经营情况

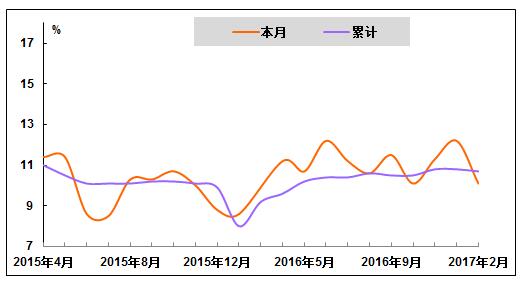

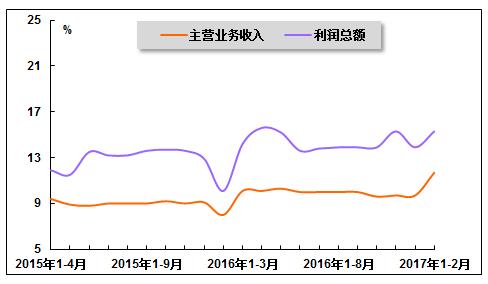

近两年,我国医药企业经营状况总体保持平稳,但随着医保控费力度的进一步加大,打破了医药行业依赖医保扩张的传统增长模式;医药招标进度的推进和多地招标制度的改革也大幅压缩了企业的利润空间。近期,在“两票制”扩大试点范围的特殊拉升下,医药行业有原来的底价代理模式转为高价开票模式,带来了医药行业主营业务收入的增长,也拉升了行业利润水平。国家统计局数据显示,2017年1-2月,医药行业实现主营业务收入4,148.5亿元,同比增长11.7%,增速较2016年1-12月和上年同期分别提高2.0和3.7个百分点;医药行业实现利润总额422.5亿元,同比增长15.3%,增速较2016年1-12月和上年同期分别提高1.4和5.2个百分点。

图 12 2015年4月-2017年2月医药行业收入、利润增速走势

中国产业竞争情报网研究成果《医药项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4