一、电力行业整体运行情况

2018年1-5月份,电力行业运行整体平稳,全国电力供需总体宽松。从主要运行指标来看,电力、热力生产和供应业固定资产投资持续负增长,电源投资增速由正转负,电网投资同比继续回落。全国发电设备容量继续平稳增长,新能源发电装机容量占比同比继续提高。全社会发电量增速明显回升,全国发电设备利用小时同比增加。电力需求淡季不淡,全社会用电量较快增长。此外,电力行业经营状况依旧较好,行业主营业务收入和利润总额继续较快增长。

二、电力投资和建设情况

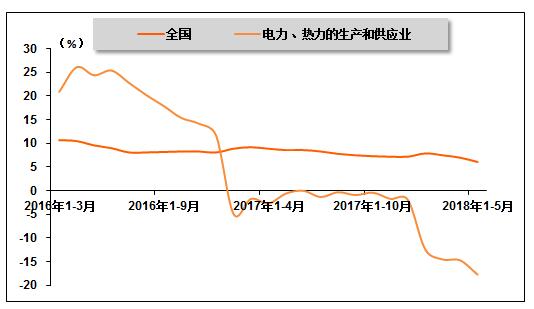

2018年1-5月份,电力、热力生产和供应业固定资产投资同比仍延续负增长态势,且降幅持续扩大。国家统计局发布的数据显示,2018年1-5月份,全国固定资产投资(不含农户)216,043亿元,同比增长6.1%,增速与2018年1-4月份相比回落0.9个百分点。其中,电力、热力生产和供应业固定资产投资同比下降17.7%,明显低于全国固定资产投资增速,且降幅与2018年1-4月份相比扩大3.0个百分点,与上年同期相比扩大17.1个百分点。

图 1 2016年3月-2018年5月全国及电力、热力生产和供应业固定资产投资同比增长率变动趋势

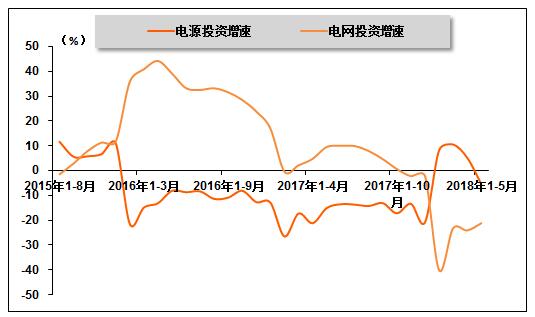

从电力投资结构来看,电源投资增速由正转负,电网投资同比持续回落。中国电力企业联合会发布的数据显示,2018年1-5月份,全国电源工程完成投资726亿元,同比下降5.4%,占电力基本建设投资完成额的比重为33.9%。电网基本建设完成投资1,414亿元,同比下降21.2%,占电力基本建设投资完成额的比重为66.1%。

图 2 2015年8月-2018年5月电源、电网投资同比增长率变动趋势

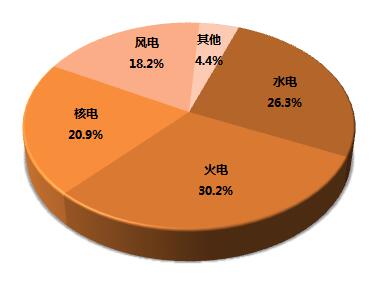

另外,从电源投资结构来看,各类型电源投资同比有升有降,其中,水电、核电投资占比同比均有所提高,火电、风电投资占比同比则均有所下降。中国电力企业联合会发布的数据显示,2018年1-5月份,水电完成投资191亿元,同比增长13.4%;占电源投资的比重为26.3%,与上年同期相比提高4.4个百分点。火电完成投资219亿元,同比下降16.2%;所占比重为30.2%,与上年同期相比下降3.9个百分点。核电完成投资152亿元,同比增长20.7%;所占比重为20.9%,与上年同期相比提高4.5个百分点。风电完成投资132亿元,同比下降6.5%;所占比重为18.2%,与上年同期相比下降0.3个百分点。

图 3 2018年1-5月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

2018年1-5月份,全国电源新增发电装机容量同比继续下滑,其中,水电、火电新增装机容量增速维持低位,风电、太阳能新增发电装机容量保持较快增长。中国电力企业联合会发布的数据显示,2018年1-5月份,全国电源新增发电装机容量3,388万千瓦,较上年同期少投产186万千瓦,同比下降5.2%。其中,水电新增装机148万千瓦,较上年同期少投产298万千瓦,同比下降66.8%;火电新增装机980万千瓦,较上年同期少投产350万千瓦,同比下降26.3%;核电新增装机113万千瓦,较上年同期多投产4万千瓦,同比增长3.7%;风电新增生产能力630万千瓦,较上年同期多投产108万千瓦,同比增长20.7%。另外,新增太阳能发电装机容量1,518万千瓦,较上年同期多投产349万千瓦,同比增长29.9%。

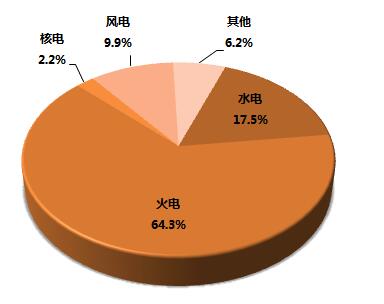

随着新的发电机组相继投产,全国发电设备容量继续平稳增长,且新能源发电装机容量占比同比继续提高。截至2018年5月末,全国6,000千瓦及以上电厂装机容量171,546万千瓦,同比增长6.1%。其中,水电为29,960万千瓦,同比增长2.7%;占总装机容量的比重为17.5%,与上年同期相比下降0.5个百分点。火电110,295万千瓦,同比增长3.7%;所占比重为64.3%,与上年同期相比下降1.5个百分点。核电为3,694万千瓦,同比增长6.4%;所占比重为2.2%,与上年同期相比提高0.1个百分点。并网风电169,64万千瓦,同比增长11.0%;所占比重为9.9%,与上年同期相比提高0.5个百分点。

图 4 2018年5月末发电设备容量结构

2、发电量情况

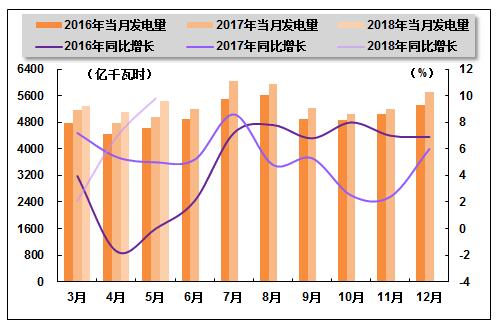

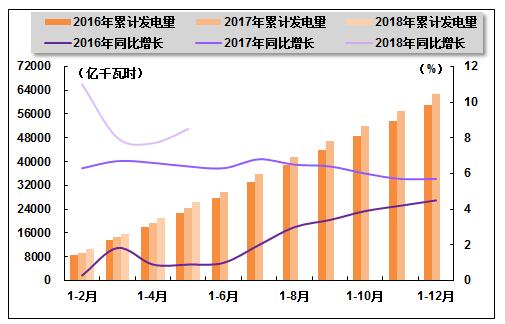

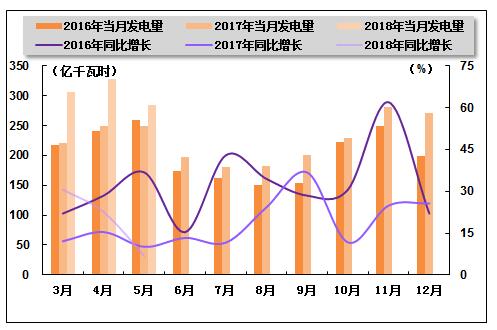

2018年1-5月份,受工业用电需求明显增加和气温较常年偏高影响,电力生产加快,全社会累计、单月发电量同比增速明显回升。国家统计局发布的数据显示,2018年1-5月份,全国规模以上发电企业累计完成发电量26,361亿千瓦时,同比增长8.5%,增速与2018年1-4月相比提高0.8个百分点,与上年同期相比提高2.1个百分点。其中,5月份,全国规模以上发电企业发电量5,443亿千瓦时,同比增长9.8%,增速环比提高2.9个百分点,与上年同期相比提高4.8个百分点。

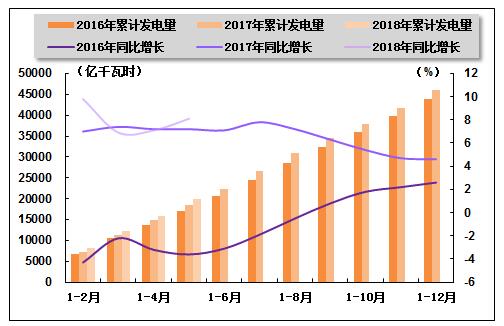

图 5 2016-2018年各月总发电量及同比增长率变动趋势比较

图 6 2016-2018年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

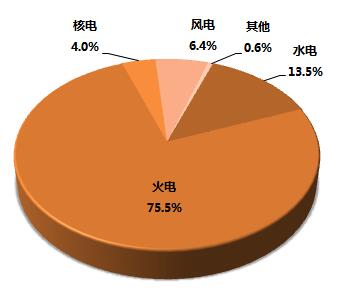

2018年1-5月份,核电、风电发电量占比较上年同期均继续提升,电源结构进一步优化。根据国家统计局发布的数据,2018年1-5月份,水电和火电发电量占全部发电量的比重分别为13.5%和75.5%,与上年同期相比分别下降1.1和0.4个百分点;核电和风电发电量占全部发电量的比重分别为4.0%和6.4%,与上年同期相比分别提高0.1和1.1个百分点。

图 7 2018年1-5月份电源结构

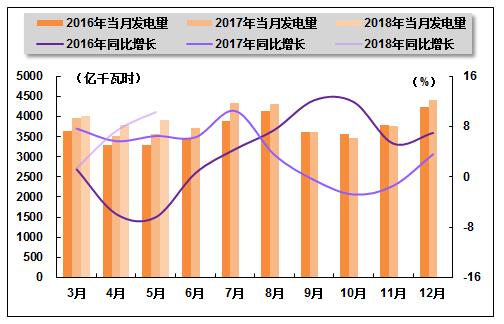

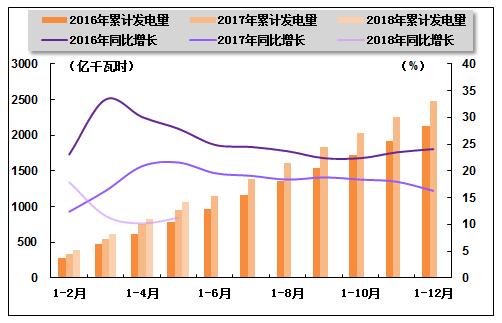

火电生产方面,因电力需求旺盛,火电单月、累计发电量增速均明显提高。国家统计局发布的数据显示,2018年1-5月份,全国累计完成火电发电量19,914亿千瓦时,同比增长8.1%,增速与2018年1-4月份相比提高1.0个百分点,与上年同期相比提高0.9个百分点。其中,5月份,全国共完成火电发电量3,922亿千瓦时,同比增长10.3%,增速环比提高3.0个百分点,与上年同期相比提高3.8个百分点。

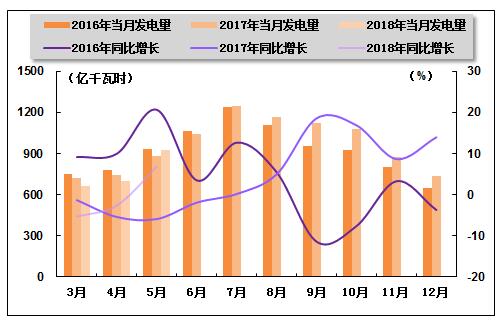

图 8 2016-2018年各月火电发电量及同比增长率变动趋势比较

图 9 2016-2018年各月累计火电发电量及同比增长率变动趋势比较

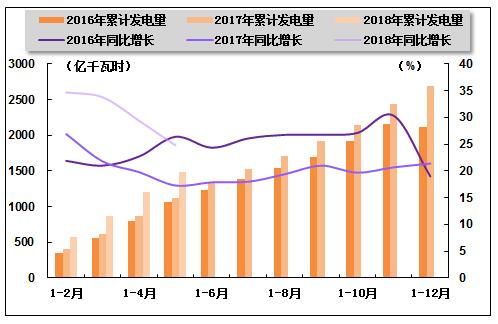

水电生产方面,因汛期临近来水偏好,水力发电快速提升。国家统计局发布的数据显示,2018年1-5月份,水电累计发电量3,553亿千瓦时,同比增长2.7%,增速与2018年1-4月份相比提高1.4个百分点,上年同期为同比下降4.8%。其中,5月份,全国水电发电量完成924亿千瓦时,同比增长6.9%,增速由负转正,上年同期为同比下降5.9%。

图 10 2016-2018年各月水电发电量及同比增长变动趋势比较

图 11 2016-2018年各月累计水电发电量及同比增长变动趋势比较

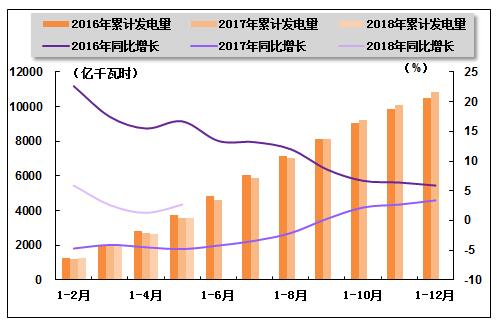

核电发电方面,核电单月、累计发电量仍保持较快增长。国家统计局发布的数据显示,2018年1-5月份,核电累计发电量1,063亿千瓦时,同比增长11.3%,增速与2018年1-4月份相比提高1.1个百分点,与上年同期相比回落10.3个百分点。其中,10月份,核电发电量201亿千瓦时,同比增长15.2%,增速环比提高8.6个百分点,与上年同期相比回落9.5个百分点。

图 12 2016-2018年各月核电发电量及同比增长变动趋势比较

图 13 2016-2018年各月累计核电发电量及同比增长变动趋势比较

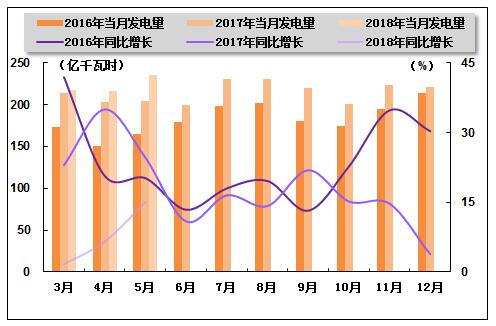

风电发电方面,因风况劣于上月,风电发电量增速明显回落。国家统计局发布的数据显示,2018年1-5月份,风电累计完成发电量1,484亿千瓦时,同比增长24.8%,增速与2018年1-4月份相比回落4.6个百分点,与上年同期相比提高7.5个百分点;其中,5月份,全国共完成风电发电量285亿千瓦时,同比增长6.7%,增速环比回落15.9个百分点,与上年同期相比回落3.4个百分点。

图 14 2016-2018年各月风电发电量及同比增长变动趋势比较

图 15 2016-2018年各月累计风电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

近年来,随着特高压电网建设提速,城市配电网以及农网升级改造稳步推进,全国建设新增变电容量及输电线路长度持续增加,电力供应能力及可靠性不断增强。中国电力企业联合会发布的数据显示,2018年1-5月份,全国建设新增220千伏及以上变电容量(交流)11,142万千伏安,同比增加128万千伏安,增长1.2%;输电线路长度14,170千米,同比减少124千米,下降0.9%。

全国电网供、售电量仍保持平稳增长。中国电力企业联合会发布的数据显示,2018年1-5月份,全国电网供电量22,832亿千瓦时,同比增长11.0%;全国电网售电量21,577亿千瓦时,同比增长11.1%。同期,全国主要电网统调最高发电电力合计90,672万千瓦,同比增长18.5%;最高发受电电力合计90,568万千瓦,同比增长18.3%。

2、跨省跨区送电情况

全国跨区、跨省送电量继续较快增长。中国电力企业联合会发布的数据显示,2018年1-5月份,全国跨区送电完成1,625亿千瓦时,同比增长24.4%;全国各省送出电量合计4,656亿千瓦时,同比增长21.2%。

从送电方向来看,华北送华中(特高压)20亿千瓦时,同比下降12.3%;华北送华东133亿千瓦时,同比增长112.2%;东北送华北149亿千瓦时,同比增长68.1%;华中送华东107亿千瓦时,同比增长23.4%;华中送南方77亿千瓦时,同比下降5.2%;西北送华北和华中合计465亿千瓦时,同比增长16.4%;西南送华东241亿千瓦时,同比增长0.6%。

2018年5月份全国跨区域送电情况表

| 输电方向 | 输出电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 358 | 1625 | 20.2 | 24.4 |

| 华北通过特高压送华中 | 2 | 20 | -42.7 | -12.3 |

| 华北送华东 | 25 | 133 | 81.2 | 112.2 |

| 东北送华北 | 30 | 149 | 77 | 68.1 |

| 华中送华东 | 37 | 107 | 18.9 | 23.4 |

| 华中送南方 | 24 | 77 | 5.7 | -5.3 |

| 西北通过灵宝变送华中 | 47 | 251 | 18.3 | 30.2 |

五、用电市场情况

1、用电量情况

在工业生产稳定增长、气温较常年偏高等因素推动下,电力需求淡季不淡,全社会单月、累计用电量增速均明显提升。国家能源局发布的数据显示,2018年1-5月份,全国全社会用电量26,628亿千瓦时,同比增长9.7%,增速与2018年1-4月份相比提高0.4个百分点,与上年同期相比提高3.4个百分点。其中,5月份,全国全社会用电量5,534亿千瓦时,同比增长11.4%,增速环比提高3.6个百分点,与上年同期相比提高6.3个百分点。

2、用电结构情况

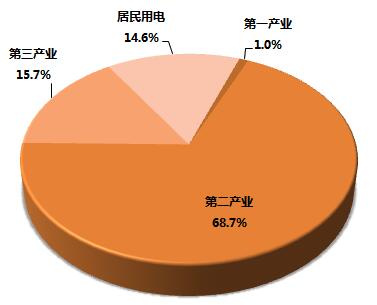

从各产业用电情况来看,2018年1-5月份,各产业用电量增速全面提升,且第三产业和城乡居民生活用电量占全社会用电量的比重同比均继续提高。国家能源局发布的数据显示,2018年1-5月份,第一产业用电量263亿千瓦时,同比增长10.6%,增速与上年同期相比提高4.5个百分点;第二产业用电量18,295亿千瓦时,同比增长7.7%,增速与上年同期相比提高1.4个百分点;第三产业用电量4,181亿千瓦时,同比增长15.1%,增速与上年同期相比提高6.1个百分点;城乡居民生活用电量3,889亿千瓦时,同比增长13.9%,增速与上年同期相比提高9.8个百分点。同期,第一、第二、第三产业及城乡居民生活累计用电量分别占全社会用电量的比重为1.0%、68.7%、15.7%、14.6%,与上年同期相比,第一产业用电量占比下降0.6个百分点,第二产业用电量占比下降1.9个百分点,第三产业和城乡居民生活用电量占比分别提高1.9、0.6个百分点。

图 16 2018年1-5月份全社会用电结构

从工业用电情况来看,工业用电量仍是带动全社会用电量增长的主要动力。国家能源局发布的数据显示,2018年1-5月份,全国工业用电量18,003亿千瓦时,同比增长7.7%,占全社会用电量的比重为67.6%,对全社会用电量增长的贡献率为54.4%。其中,5月份,全国工业用电量3,972亿千瓦时,同比增长10.9%,占全社会用电量的比重为71.8%。

从高耗能行业用电情况来看,高耗能行业累计用电量仍保持正增长。国家能源局发布的数据显示,2018年1-5月份,化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业用电量合计7,568亿千瓦时,同比增长5.3%;合计用电量占全社会用电量的比重为28.4%,对全社会用电量增长的贡献率为16.0%。其中,化工行业用电量1,812亿千瓦时,同比增长2.7%;建材行业用电量1,277亿千瓦时,同比增长6.7%;黑色金属冶炼行业用电量2,167亿千瓦时,同比增长11.5%;有色金属冶炼行业2,313亿千瓦时,同比增长1.2%。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会发布的数据显示,2018年1-5月份,全国各省份全社会用电量均实现正增长。其中,全社会用电量增速高于全国平均水平(9.7%)的省份有18个,依次为:广西(19.7%)、云南(15.4%)、内蒙古(15.1%)、福建(13.0%)、甘肃(12.9%)、重庆(12.7%)、安徽(12.6%)、四川(11.9%)、辽宁(11.7%)、湖南(11.5%)、广东(11.0%)、浙江(10.6%)、西藏(10.5%)、江西(10.4%)、陕西(10.4%)、湖北(10.1%)、海南(9.9%)和山西(9.8%)。

六、主要技术经济指标完成情况

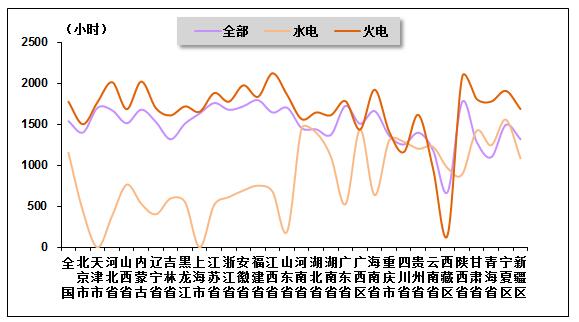

2018年以来,电力企业多措并举有效促进新能源消纳,风电、核电发电设备平均利用小时同比仍继续增加,另外,随着电力需求增加及来水情况好转,火电设备平均利用小时也持续恢复,水电设备平均利用小时降幅收窄,全国发电设备累计平均利用小时同比持续增加。中国电力企业联合会发布的数据显示,2018年1-5月份,全国发电设备累计平均利用小时1,539小时,与上年同期相比增加61小时。

分类型看,2018年1-5月份,全国水电设备平均利用小时为1,155小时,与上年同期相比降低6小时。在水电装机容量超过1,000万千瓦的8个省份中,湖南、云南和广东同比分别降低338、92和57小时,贵州、青海、广西、湖北和四川同比分别增加346、288、188、65和10小时。

同期,全国火电设备平均利用小时为1,776小时(其中,燃煤发电设备平均利用小时1,824小时),与上年同期相比增加99小时。分省份看,全国共有14个省份火电设备利用小时超过全国平均水平,其中江西、陕西、内蒙古和河北超过2,000小时,安徽、海南和宁夏超过1,900小时,云南和西藏分别仅为964和147小时。与上年同期相比,全国共有23个省份火电利用小时数同比增加,其中,福建同比增加超过500小时,增加560小时,云南、广东和湖南同比增加超过300小时,分别增加421、385和307小时,而江苏、山东、北京、新疆、青海、宁夏、贵州和河北同比降低,其中江苏、山东和北京同比分别降低173、154和117小时。

另外,全国核电设备平均利用小时2,915小时,与上年同期相比增加99小时;全国并网风电设备平均利用小时1,001小时,与上年同期相比增加149小时;全国太阳能发电设备平均利用小时531小时。

图 17 2018年1-5月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2018年1-5月份,全国供电煤耗率为306克/千瓦时,比上年同期降低1克/千瓦时。全国发电厂累计厂用电率4.8%,其中水电0.3%、火电5.8%。

七、企业经营情况

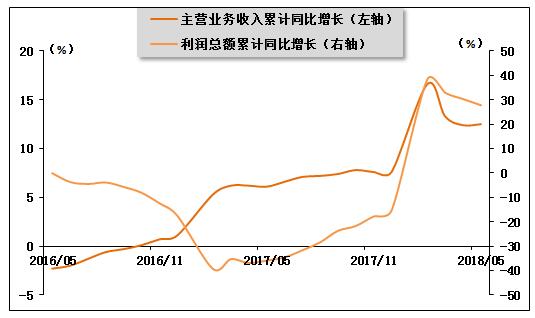

2018年1-5月份,随着发、用电量增速回升,电力行业整体经营状况明显好转,主营业务收入和利润总额继续较快增长。但由于电煤价格探底回升,煤电企业燃料成本压力略有增加,电力行业利润总额增速有所放缓。国家统计局发布的数据显示,2018年1-5月份,全国规模以上工业企业实现利润总额27,298亿元,同比增长16.5%,增速与2018年1-4月份相比提高1.5个百分点。在41个工业大类行业中,31个行业利润总额同比增加,10个行业减少。其中,电力、热力生产和供应业主营业务收入为24,373亿元,同比增长12.5%;实现利润总额1,468亿元,同比增长27.8%。

图 18 2016年5月-2018年5月电力、热力生产和供应业主营业务收入及利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4