一、电力行业整体运行情况

2018年1-10月份,电力行业运行整体平稳,全国电力供需总体平衡。从主要运行指标来看,电力、热力生产和供应业固定资产投资仍延续负增长态势,电源、电网投资同比持续回落。全国电源新增发电装机容量同比继续下降,全国发电设备容量低速平稳增长。全社会发电量增速有所回落,但非化石能源发电量保持较快增长。全社会用电量继续较快增长,且第三产业和城乡居民生活用电量继续保持两位数以上较快增长,用电结构继续优化。此外,电力行业经营状况不容乐观,行业主营业务收入和利润总额增速持续放缓。

二、电力投资和建设情况

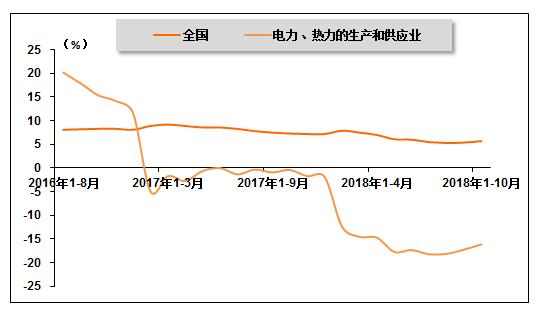

2018年1-10月份,电力、热力生产和供应业固定资产投资同比仍延续负增长态势,且降幅继续收窄。国家统计局发布的数据显示,2018年1-10月份,全国固定资产投资(不含农户)547,567亿元,同比增长5.7%,增速比2018年1-9月份回升0.3个百分点。其中,电力、热力生产和供应业固定资产投资同比下降16.1%,降幅比2018年1-9月份收窄1.1个百分点。

图 1 2016年8月-2018年10月全国及电力、热力生产和供应业固定资产投资同比增长率变动趋势

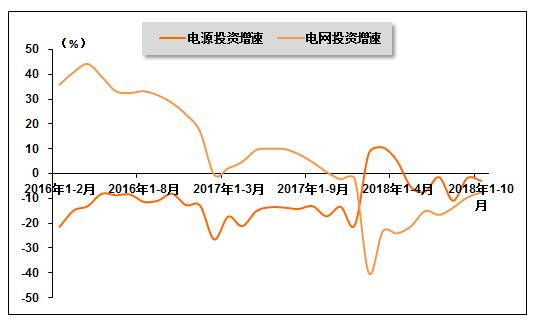

从电力投资结构来看,电源、电网投资同比持续回落,其中,电源投资降幅有所扩大,电网投资降幅继续收窄。中国电力企业联合会发布的数据显示,2018年1-10月份,全国电源工程完成投资1,919亿元,同比下降2.9%,占电力基本建设投资完成额的比重为33.5%;电网基本建设完成投资3,814亿元,同比下降7.6%,占电力基本建设投资完成额的比重为66.5%。

图 2 2016年2月-2018年10月电源、电网投资同比增长率变动趋势

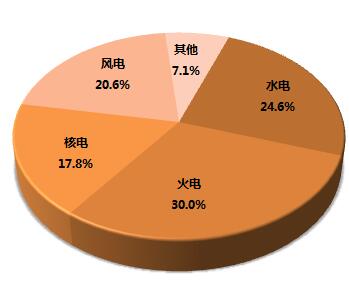

另外,从电源投资结构来看,水电、风电、核电投资同比增长,占比较上年同期均有所提高;风电投资同比仍呈现负增长,占比较上年同期继续下降。中国电力企业联合会发布的数据显示,2018年1-10月份,水电完成投资472亿元,同比增长20.5%;占电源投资的比重为24.6%,比上年同期提高4.8个百分点。火电完成投资575亿元,同比增长0.4%;所占比重为30.0%,比上年同期提高1.0个百分点。核电完成投资341亿元,同比增长8.5%;所占比重为17.8%,比上年同期提高1.9个百分点。风电完成投资395亿元,同比下降16.2%,所占比重为20.6%,比上年同期下降3.2个百分点。

图 3 2018年1-10月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

2018年1-10月份,受水电、火电和太阳能发电新增装机容量同比大幅下滑拖累,全国电源新增发电装机容量同比继续负增长。中国电力企业联合会发布的数据显示,2018年1-10月份,全国电源新增发电装机容量8,984万千瓦,比上年同期少投产1,051万千瓦,同比下降10.5%。其中,水电新增装机708万千瓦,比上年同期少投产185万千瓦,同比下降20.7%;火电新增装机2,698万千瓦,比上年同期少投产623万千瓦,同比下降18.8%;核电新增装机471万千瓦,比上年同期多投产254万千瓦,同比增长117.1%;风电新增生产能力1,447万千瓦,比上年同期多投产323万千瓦,同比增长28.7%。另外,新增太阳能发电装机容量3,651万千瓦,比上年同期少投产829万千瓦,同比下降18.5%。

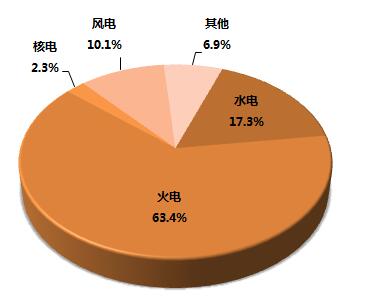

全国发电设备容量继续平稳增长。截至2018年10月末,全国6,000千瓦及以上电厂装机容量176,554万千瓦,同比增长5.2%。其中,水电为30,509万千瓦,同比增长3.2%;占总装机容量的比重为17.3%,比上年同期下降0.4个百分点。火电111,975万千瓦,同比增长2.9%;所占比重为63.4%,比上年同期下降1.4个百分点。核电为4,053万千瓦,同比增长13.2%;所占比重为2.3%,比上年同期提高0.2个百分点。并网风电17,757万千瓦,同比增长11.6%;所占比重为10.1%,比上年同期提高0.6个百分点。

图 4 2018年10月末发电设备容量结构

2、发电量情况

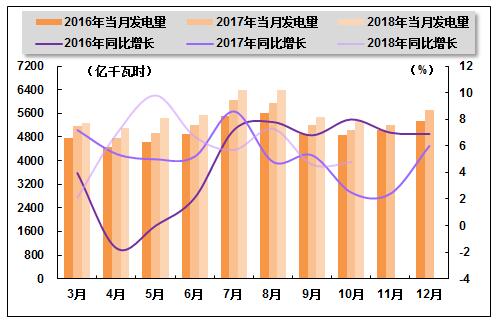

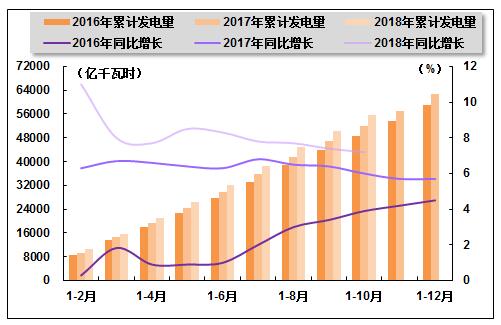

受季节性因素影响,全社会单月发电量增速有所回升。国家统计局发布的数据显示,2018年1-10月份,全国规模以上发电企业累计完成发电量55,816亿千瓦时,同比增长7.2%,增速比2018年1-9月下降0.2个百分点,比上年同期提高0.8个百分点。其中,10月份,全国规模以上发电企业发电量5,330亿千瓦时,同比增长4.8%,增速环比提高0.2个百分点,比上年同期提高2.3个百分点。

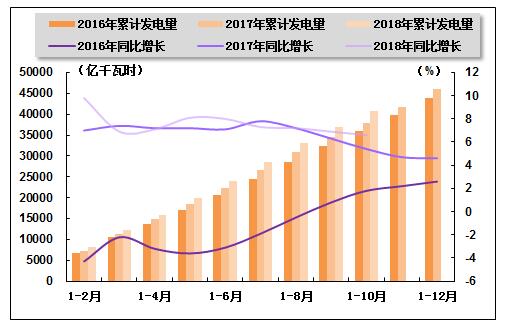

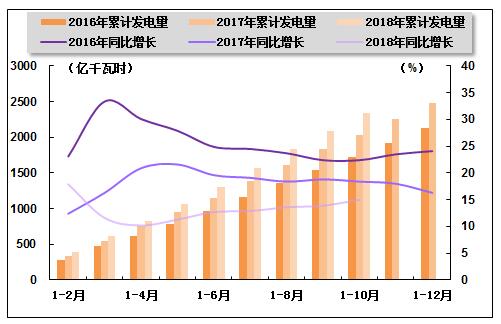

图 5 2016-2018年各月总发电量及同比增长率变动趋势比较

图 6 2016-2018年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

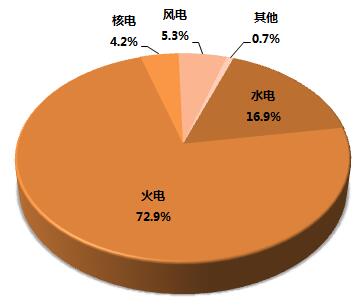

电源结构继续优化,核电、风电发电量占比较上年同期均继续提升。根据国家统计局发布的数据,2018年1-10月份,水电和火电发电量占全部发电量的比重分别为16.9%和72.9%,比上年同期分别下降0.9和0.2个百分点;核电和风电发电量占全部发电量的比重分别为4.2%和5.3%,比上年同期分别提高0.3和0.7个百分点。

图 7 2018年1-10月份电源结构

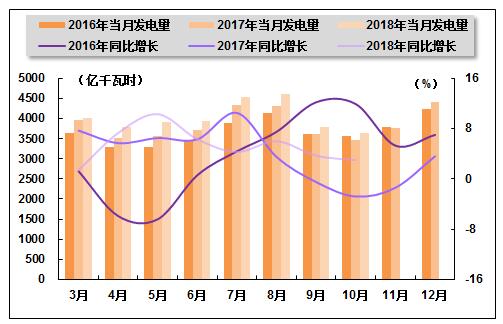

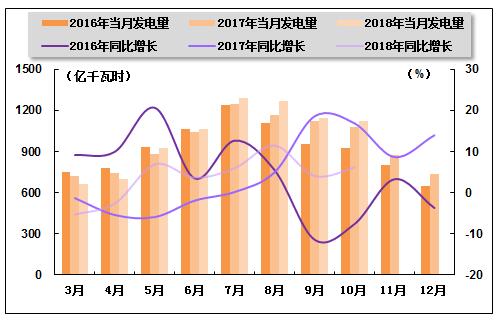

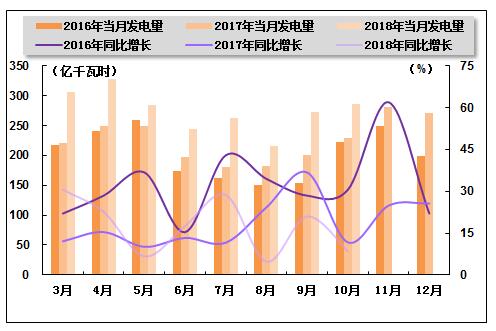

火电生产方面,火电发电量规模持续扩大,但受水电增发挤压,增速有所回落。国家统计局发布的数据显示,2018年1-10月份,全国累计完成火电发电量43,686亿千瓦时,同比增长6.6%,增速比2018年1-9月份下降0.3个百分点,比上年同期提高1.2个百分点。其中,10月份,全国共完成火电发电量3,629亿千瓦时,同比增长3.0%,增速环比回落0.7个百分点,上年同期为同比下降2.8%。

图 8 2016-2018年各月火电发电量及同比增长率变动趋势比较

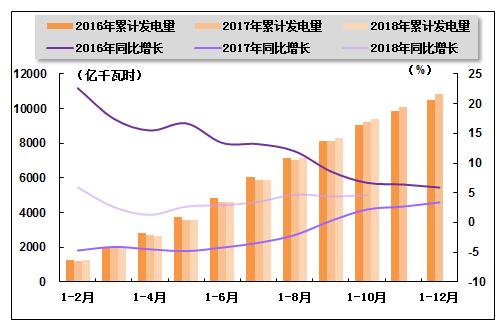

图 9 2016-2018年各月累计火电发电量及同比增长率变动趋势比较

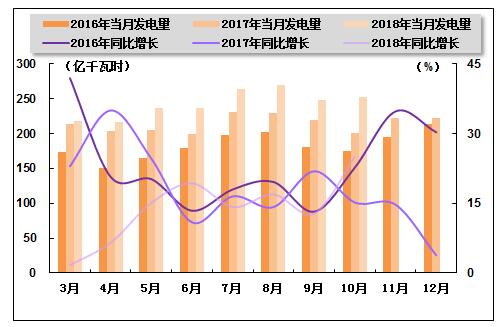

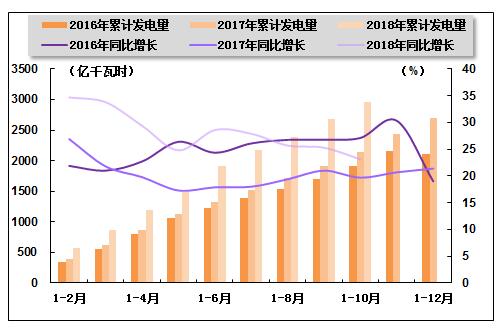

水电生产方面,因秋汛来水较好,水力发电量增速提升。国家统计局发布的数据显示,2018年1-10月份,水电累计发电量9,418亿千瓦时,同比增长4.6%,增速比2018年1-9月份0.2个百分点,比上年同期提高2.4个百分点。其中,10月份,全国水电发电量完成1,121亿千瓦时,同比增长6.2%,增速环比提高2.1个百分点,比上年同期下降13.7个百分点。

图 10 2016-2018年各月水电发电量及同比增长变动趋势比较

图 11 2016-2018年各月累计水电发电量及同比增长变动趋势比较

核电发电方面,随着新的核电机组投产,核电发电量增速明显提升。国家统计局发布的数据显示,2018年1-10月份,核电累计发电量2,341亿千瓦时,同比增长15.0%,增速比2018年1-9月份提高1.1个百分点,比上年同期回落3.4个百分点。其中,10月份,核电发电量252亿千瓦时,同比增长25.1%,增速环比提高12.3个百分点,比上年同期提高9.9个百分点。

图 12 2016-2018年各月核电发电量及同比增长变动趋势比较

图 13 2016-2018年各月累计核电发电量及同比增长变动趋势比较

风电发电方面,风电发电量增速回落。国家统计局发布的数据显示,2018年1-10月份,风电累计完成发电量2,962亿千瓦时,同比增长23.1%,增速比2018年1-9月份下降2.2个百分点,比上年同期提高3.4个百分点;其中,10月份,全国共完成风电发电量287亿千瓦时,同比增长8.5%,增速环比下降12.5个百分点,比上年同期下降3.2个百分点。

图 14 2016-2018年各月风电发电量及同比增长变动趋势比较

图 15 2016-2018年各月累计风电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

近年来,随着特高压电网建设提速,城市配电网以及农网升级改造稳步推进,电力供应能力及可靠性不断增强,全国电网供、售电量平稳增长。中国电力企业联合会发布的数据显示,2018年1-10月份,全国建设新增220千伏及以上变电容量(交流)19,250万千伏安,输电线路长度31,283千米。同期,全国主要电网售电量46,493亿千瓦时,同比增长10.1%;全国电网供电量49,349亿千瓦时,同比增长9.7%;全国主要电网统调最高发电电力合计99,446万千瓦,同比增长7.1%;最高发受电电力合计99,379万千瓦,同比增长7.3%。

2、跨省跨区送电情况

全国跨区、跨省送电量继续快速增长,清洁能源持续大范围优化配置。中国电力企业联合会发布的数据显示,2018年1-10月份,全国跨区送电完成3,995亿千瓦时,同比增长13.1%;全国各省送出电量合计10,798亿千瓦时,同比增长15.8%。

从送电方向来看,华北送华中(特高压)20亿千瓦时,同比下降12.3%;华北送华东305亿千瓦时,同比增长50.8%;东北送华北297亿千瓦时,同比增长68.4%;华中送华东336亿千瓦时,同比增长3.9%;华中送南方204亿千瓦时,同比下降1.5%;西北送华北和华中合计944亿千瓦时,同比增长11.0%;西南送华东874亿千瓦时,同比下降7.0%。

2018年10月份全国跨区域送电情况表

| 输电方向 | 输出电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 433.2 | 3,995.00 | 0.6 | 13.1 |

| 华北通过特高压送华中 | 0 | 20.2 | -12.3 | |

| 华北送华东 | 26 | 304.5 | -11.3 | 50.8 |

| 东北送华北 | 15.6 | 296.7 | -19.8 | 68.4 |

| 华中送华东 | 33 | 336.1 | -35 | 3.9 |

| 华中送南方 | 21.2 | 204 | -23.1 | -1.5 |

| 西北通过灵宝变送华中 | 40.9 | 495.3 | -5.6 | 14.8 |

| 西南送华东 | 139.2 | 874 | 3.6 | -7 |

五、用电市场情况

1、用电量情况

得益于我国宏观经济稳中有进,全社会用电量继续较快增长。国家能源局发布的数据显示,2018年1-10月份,全国全社会用电量56,552亿千瓦时,同比增长8.7%,增速比2018年1-9月份回落0.2个百分点,比上年同期提高2.0个百分点。其中,10月份,全国全社会用电量5,481亿千瓦时,同比增长6.7%,增速环比下降1.3个百分点,比上年同期提高1.7个百分点。

2、用电结构情况

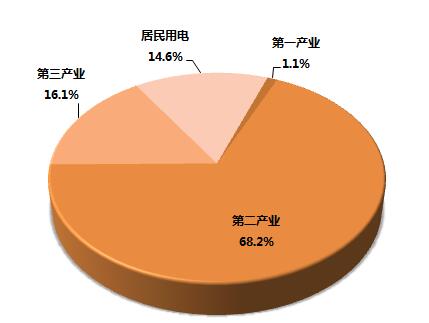

从各产业用电情况来看,2018年1-10月份,用电结构延续优化调整趋势,第三产业和城乡居民生活用电量保持两位数以上较快增长,占全社会用电量的比重同比均继续提高。国家能源局发布的数据显示,2018年1-10月份,第一产业用电量615亿千瓦时,同比增长9.8%;第二产业用电量38,575亿千瓦时,同比增长7.2%;第三产业用电量9,078亿千瓦时,同比增长13.1%;城乡居民生活用电量8,285亿千瓦时,同比增长11.1%。同期,第一、第二、第三产业及城乡居民生活累计用电量占全社会用电量的比重分别为1.1%、68.2%、16.1%和14.6%,与上年同期相比,第一产业、第二产业用电量占比分别下降0.8和1.6个百分点,第三产业和城乡居民生活用电量占比分别提高2.0和0.4个百分点。

图 16 2018年1-10月份全社会用电结构

从工业用电情况来看,工业用电量仍是带动全社会用电量增长的主要动力。国家能源局发布的数据显示,2018年1-10月份,全国工业用电量37,942亿千瓦时,同比增长7.1%,占全社会用电量的比重为67.1%。其中,10月份,全国工业用电量3,787亿千瓦时,同比增长6.1%,占全社会用电量的比重为69.1%。

从高耗能行业用电情况来看,高耗能行业累计用电量增速继续小幅回升。国家能源局发布的数据显示,2018年1-10月份,化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业用电量合计15,758亿千瓦时,同比增长5.9%;合计用电量占全社会用电量的比重为27.9%,对全社会用电量增长的贡献率为19.4%。其中,化工行业用电量3,685亿千瓦时,同比增长2.7%;建材行业用电量2,874亿千瓦时,同比增长5.8%;黑色金属冶炼行业用电量4,454亿千瓦时,同比增长10.6%;有色金属冶炼行业4,744亿千瓦时,同比增长4.2%。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会发布的数据显示,2018年1-10月份,全国各省份全社会用电量均保持正增长。其中,全社会用电量增速高于全国平均水平(8.7%)的省份有13个,依次为:广西(19.7%)、西藏(17.6%)、内蒙古(14.8%)、重庆(12.8%)、四川(12.7%)、甘肃(12.1%)、安徽(12.0%)、湖北(11.0%)、湖南(10.7%)、江西(10.2%)、云南(9.9%)、福建(9.6%)和青海(8.8%)。

六、主要技术经济指标完成情况

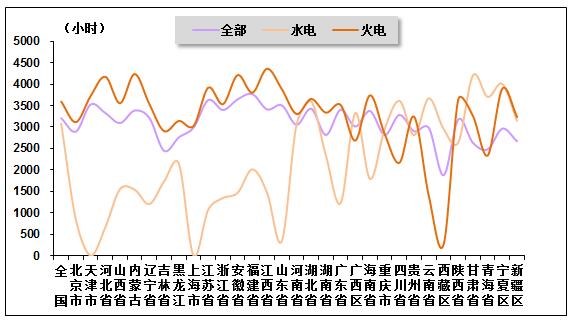

2018年以来,国家电网公司和南方电网公司分别制定了促进清洁能源消纳的22项和24项工作措施,在加快电网建设、合理安排调度、加大市场交易、加强全网消纳、推动技术创新等多方面推进清洁能源消纳,效果明显,不合理弃风弃光问题继续得到改善;同时受益于用电需求旺盛及新增装机减速,全国发电设备利用小时同比提高。中国电力企业联合会发布的数据显示,2018年1-10月份,全国发电设备累计平均利用小时3,209小时,比上年同期增加100小时。其中,全国发电设备累计平均利用小时3,209小时,比上年同期增加100小时。全国火电设备平均利用小时为3,596小时(其中,燃煤发电设备平均利用小时3,691小时),比上年同期增加165小时;全国核电设备平均利用小时6,084小时,比上年同期增加211小时;全国并网风电设备平均利用小时1,724小时,比上年同期增加172小时;全国太阳能发电设备平均利用小时1,060小时。

图 17 2018年1-10月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2018年1-10月份,全国供电煤耗率为310克/千瓦时,比上年同期降低1克/千瓦时。全国发电厂累计厂用电率4.7%,其中水电0.3%、火电6.0%。

七、企业经营情况

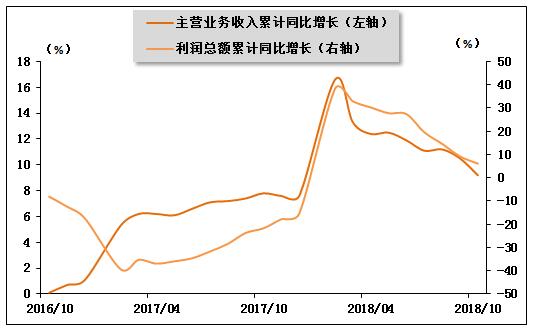

2018年1-10月份,全社会发、用电量持续较快增长,电力行业主营业务收入仍保持增长态势,但受上年同期基数较高影响,增速继续回落;与此同时,由于电煤价格维持较高水平,燃料成本压力较大,电力行业整体盈利能力持续下滑,利润总额增速持续放缓。国家统计局发布的数据显示,2018年1-10月份,全国规模以上工业企业实现利润总额55,212亿元,同比增长13.6%,增速比2018年1-9月份放缓1.1个百分点。在41个工业大类行业中,34个行业利润总额同比增加,7个行业减少。其中,电力、热力生产和供应业主营业务收入为50,503亿元,同比增长9.2%;实现利润总额2,911亿元,同比增长6.1%。

图 18 2016年10月-2018年10月电力、热力生产和供应业主营业务收入及利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4