1. 三季度成品油需求进入旺季,柴油供应仍将趋紧

汽油方面,虽然今年汽车销量增速大幅下滑,但绝对量仍较高,且受到前两年汽车销量大幅增长的支撑,汽油消费仍保持平稳较快增长。三季度是出行旺季,车辆出行率将明显上升;随着夏季的到来,汽车空调用油也将逐步增加。预计三季度全口径汽油需求量将在1977万吨,同比增长7.8%。其中,7、8、9月的消费强度分别为21.39万吨/日、21.52万吨/日、21.67万吨/日,同比分别增长5.27%、6.97%、11.81%,环比分别增长0.25%、0.60%、0.70%。

柴油方面,三季度大部分主要用油行业将保持平稳增长,柴油需求旺盛。公路运输业步入旺季、保障房全面开工将支撑公路用油和建筑用油需求增长。夏收将带动农业用油增长。受电煤供应紧张的影响,发电用油需求或将大幅增加。但PMI持续下滑,后期工业生产减速,工矿用油需求将受到影响,发电用油需求也可能没有预期旺盛。预计三季度全口径柴油需求量将在4390万吨,同比增长7.5%。7、8、9月的消费强度分别为46.8万吨/日、47.4万吨/日和49万吨/日,同比分别增长5.9%、8.1%、8.5%,环比分别增长-2.9%、1.4%、3.3%。

考虑到终端需求与表观消费的差距,预计统计局口径公布的2011年三季度汽油表观消费量为1920万吨,同比增长6.7%;柴油表观消费量为4200万吨,同比增长8.1%。

2. 影响三季度成品油需求走势的关键因素

电煤供需趋紧将带动发电用油需求增加,但今年电荒对柴油需求的带动作用将小于去年。受电力需求旺盛、煤炭价格上升、电力企业亏损等因素影响,近期国内多省出现电力供应紧张的现象。预计后期电力供需将持续趋紧,尤其是在夏季用电高峰。据中电联预测,今夏电力缺口最大4000万千瓦,华东、华北、西北以及南方等部分省份可能会出现“电荒”、“煤荒”。电力供应紧张将拉动发电用油需求增长,据测算,若电煤紧张状况持续,将拉动三季度柴油需求增加80万吨左右。预计今年电荒对柴油需求的带动作用将小于去年,主要是由于去年电荒发生在四季度,很多出口型企业为了年底赶订单,不得不购买柴油发电机发电。但本次电煤紧张主要在二、三季度,企业赶订单压力相对较小,且用柴油发电会大幅增加成本,发一度电需要消耗柴油约230克,按目前电价和柴油价格计算,普通工业购电成本为0.74元/度,而用柴油发电成本为1.95元/度①,柴油发电成本是购电成本的2.6倍。

南方旱涝灾害多,或将影响当地成品油需求。今年以来,长江中下游地区异常天气偏多:先是遭遇50年不遇的特大持续性干旱,后又因强降雨局部地区发生旱涝急转的极端天气。总体来看,近期大范围、频繁、持续性降水已经缓解了大部分地区的气象干旱情况,并且长江中下游地区即将迎来梅雨季节,降水会进一步增加,旱情或可得到全面缓解。但现阶段集中降雨使得大部分支流补水效应明显,江河、水库、湖泊水位已经回升,如果降水持续,水位将继续上升,或引发洪涝灾害。如果出现大范围的旱涝急转情况,基建工地、工矿企业将停工,成品油消费会受到严重影响,预计将使三季度柴油需求减少30万50万吨。

国际油价是成品油市场的最大变数。三季度国内成品油需求旺盛,供需有一定缺口(主要是柴油),市场处于紧平衡态势,国际油价走势将成为国内成品油市场的最大变数。若三季度国际油价继续上涨,将导致投机性用油需求增加、地炼资源减少,使本来就脆弱的供需形势更加趋紧。若国际油价持续走低,国内市场观望氛围加重,投机需求将明显减少,成品油价格也将高位承压。

3. 三季度国内汽柴油市场仍将呈现供应略偏紧局面

三季度,两大集团下属包括九江、青岛、洛阳、独山子、兰州、锦西、呼石化等共有12家炼厂计划进行检修或停工改造,共涉及一次能力5025万吨/年左右,影响原油加工量320万吨左右。此外抚顺石化、安庆石化均有新装置投产,新增产能480万吨/年。

国际油价若稳中下行,则地炼的原料成本将有所下降,从而使得地炼的盈利水平有所回升。结合三季度主营炼厂检修较多,资源偏紧的市场形势,预计三季度地炼整体的开工率将稳中有升。另外,二季度甲苯等芳烃及MTBE的价格呈下滑趋势,非标调和油的套利空间或将稳中上升,与标准油的差价将继续维持在100元/吨以上,社会经营单位对调和油仍有较大的积极性。

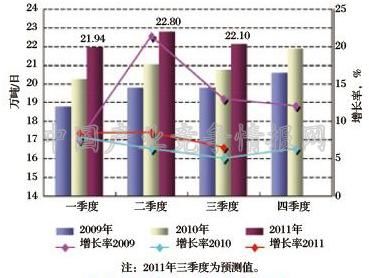

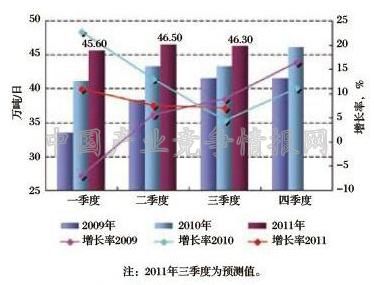

综合炼厂检修、投产和加工负荷等情况,预计三季度全国炼厂平均开工率将有所下滑,国内成品油资源供应量约为6700万吨(全口径),同比增长6%,其中汽油2015万吨(约合22.1万吨/日,见图1),柴油4210万吨(约合46.3万吨/日,见图2),国内柴油供应可能呈现偏紧的局面,需要通过库存和进出口进行调节。

4. 短期内调价预期难以实现,汽柴油价格或承受下行压力

进入6月份,国际油价继续横盘震荡,后期走势仍不明朗。若缺乏足够的利好消息,国际油价将难以冲高,或维持当前震荡走势。如此一来,短期内国内油品市场指导价格将难以调整,市场投机需求将受到抑制,市场将长期处于按需购进的观望状态。

汽油方面,将更多地受到外盘走势的影响。国内汽油资源整体较为充裕,随着高温天气的来临,汽油消费逐渐进入旺季。但5月底中国石化因个别地区出现油品质量问题,出台了外采限购令,致使部分地区社会上的低价非标汽油明显增多,冲击市场,加之长江中下游地区“梅雨”天气的影响,未来汽油价格将承受较大的下行压力。

柴油方面,受多地“电荒”、农忙以及部分地区严重干旱等因素的影响,柴油终端需求旺盛,柴油供应后期看紧。但另一方面,国家银根紧缩的财政措施使中小型企业开工受挫;国家发改委上调15个省市工商业、农业用电价格;长江中下游出现强降水以及农忙结束,这些因素都将使终端需求有所回落。预计未来柴油价格将以稳为主,上下波动幅度不会太大。