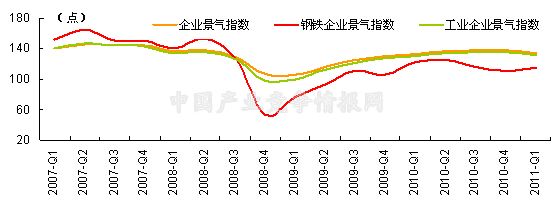

1季度,全国企业、工业企业景气度由升转降,而钢铁企业景气指数却逆势回升。年初以来,由于没有了节能减排限电限产措施的限制,我国钢铁业在需求增长、钢价上涨等因素的刺激下,钢铁产能快速释放,产量迅猛增长。但是由于钢铁产量过快增长,供需矛盾日益凸显,钢价在前两个月持续上涨后再次下跌。受内、外需回暖的拉动,1季度我国钢铁进、出口贸易均呈现增长。钢铁业1季度销售收入及盈利均同比有所增长,行业亏损企业数有所减少;但生产成本较快增长削弱了行业盈利能力,盈利能力指标同比有所下降;行业负债大幅攀升,负债率持续高位运行。

1 钢铁企业景气情况

受全球经济复苏放缓,我国经济增长减缓,通货膨胀压力加大的影响,今年1季度我国企业景气状况有所衰退。1季度,全国企业景气指数终止了连续7个季度持续回升的态势,下降至133.8点,比上一季度降低了4.2点,环比下降3.0%,但仍比去年同期高0.9点。

从工业企业景气状况看,今年1季度,全国工业企业景气指数亦是由升转降,下降至130.9点,比上一季度降低了4.4点,环比下降3.3%,但比去年同期高0.8点。与全国工业企业景气指数走势不同的是,钢铁企业景气指数在连续两个季度环比下降后,今年1季度环比有所上升,为114.2点,比上一季度提高了3.0点,环比增长2.7%,比去年同期则下降了7.8点。对比来看,钢铁企业景气指数仍低于同期全国企业、全国工业企业景气指数。

1季度钢铁企业景气指数逆势回升,这主要是由于去年末、今年初各地节能减排限电限产措施解除后,钢铁业在去年末相对低库存水平情况下加速重建库存,生产扩张明显;同时在需求回暖、成本上升的支撑下,国内钢价在前两个月持续较快上涨,钢企盈利状况有所改善;钢铁业生产、经营状况均好于上一季度。

表 3 2010年1季度-2011年1季度全国企业、钢铁行业、工业行业企业景气指数及环比情况

单位:点

| 时期 | 全国企业 | 钢铁企业 | 工业企业 | |||

| 景气指数 | 较上一季度增减 | 景气指数 | 较上一季度增减 | 景气指数 | 较上一季度增减 | |

| 2010-Q1 | 132.9 | 2.3 | 122 | 15.7 | 130.1 | 2 |

| 2010-Q2 | 135.9 | 3 | 125.1 | 3.1 | 133.6 | 3.5 |

| 2010-Q3 | 137.9 | 2 | 115.4 | -9.7 | 134.7 | 1.1 |

| 2010-Q4 | 138 | 0.1 | 111.2 | -4.2 | 135.3 | 0.6 |

| 2011-Q1 | 133.8 | -4.2 | 114.2 | 3 | 130.9 | -4.4 |

图 12 2007年1季度-2011年1季度钢铁行业与全国企业、工业行业企业景气指数走势比较

注1:企业景气指数指国家统计局1998年以来通过调查,根据企业家对本企业外部市场经济环境与宏观政策认识、看法、判断与预期(通常为对“好”、“一般”、“不佳”的选择)而编制的季度指数,用以反映企业的生产经营状况。企业景气指数的数值介于0-200之间,100为景气指数的临界值。当景气指数大于100,表明经济状况趋于上升或改善,处于景气状态,越接近200状态越好;当景气指数小于100时,表明经济状况趋于下降或恶化,处于不景气状态,越接近0状态越差。为更好地分析和理解企业景气指数,我们将景气区间作如下划分:180以上为“非常景气”区间,[180-150]为“较强景气”区间,[150-120]为“较为景气”区间,[120-110]为“相对景气”区间,[110-100]为“微景气”区间,100为景气临界点,(100-90)为“微弱不景气”区间,(90-80)为“相对不景气”区间,(80-50)为“较为不景气”区间,(50-20)为“较重不景气”区间,20以下为“严重不景气”区间。

注2:上图中的钢铁行业特指黑色金属冶炼及压延加工业。

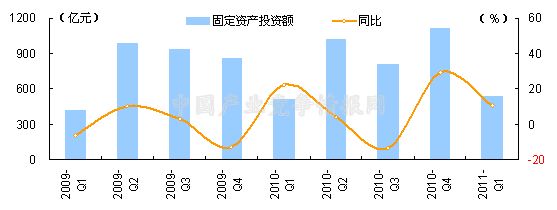

2 钢铁行业固定资产投资完成情况

为及时准确反映投资和工业经济情况,从今年1月起,国家统计局上调了工业和投资统计起点标准,固定资产投资项目统计的起点从计划总投资额50万元提高到500万元。按照新统计标准公布的数据显示,1季度,全国固定资产投资(不含农户)为39464.9亿元,比去年同期增长25.0%,投资保持较快增长。

其中,钢铁行业1季度固定资产投资额为541.46亿元,同比增长10.6%;该投资额占同期全国固定资产投资总额的1.4%,占比比去年同期下降0.1个百分点。分月份来看,1-2月、3月钢铁行业固定资产投资额分别为247.17亿元、294.29亿元,同比分别增长10.7%和10.6%,3月投资额比1-2月增长了19.1%。

可以看到,按照新的统计标准,1季度各月钢铁行业500万元以上的投资项目总投资额均保持了同比10%以上的增幅,且3月投资较快增长。整体上钢铁行业固定资产投资较去年同期有所扩张,但是这并不意味着钢铁业产能增长限制要求有所放松。去年6月,国务院出台的《关于进一步加大节能减排力度 加快钢铁工业结构调整的若干意见》中已经明确“2011年底前不再核准、备案任何扩大产能的钢铁项目”。而在今年3月17日发布“十二五”规划纲要中再次明确提出钢铁业要严控总量扩张。因此,从这些政策角度来看,至少在今年内我国仍将严格把关钢铁新增产能项目的审批。由此可以推断,今年1季度因钢铁产能扩张产生的固定资产投资增长可能性极小,投资较快增长可能主要是在产能置换以及技术升级改造方面投资增加。

表 4 2010年2月-2011年3月钢铁行业固定资产投资完成额变化情况

单位:亿元,%

| 时间 | 当月投资额 | 累计投资额 | 累计投资额同比增长 | 累计投资额占全国城镇投资额比重 | |

| 当年 | 上年同期 | ||||

| 2010年1-2月 | 235.76 | 235.76 | 28.3 | 1.8 | 1.8 |

| 1-3月 | 279.84 | 515.6 | 22 | 1.7 | 1.8 |

| 1-4月 | 251.33 | 766.93 | 11.5 | 1.6 | 1.9 |

| 1-5月 | 320.77 | 1087.7 | 12.4 | 1.6 | 1.8 |

| 1-6月 | 450.58 | 1538.28 | 9.4 | 1.57 | 1.8 |

| 1-7月 | 214.34 | 1752.62 | 1.6 | 1.46 | 1.8 |

| 1-8月 | 238.64 | 1991.26 | -1.8 | 1.41 | 1.79 |

| 1-9月 | 356.92 | 2348.18 | 0.3 | 1.42 | 1.76 |

| 1-10月 | 293.53 | 2641.7 | 1.6 | 1.41 | 1.73 |

| 1-11月 | 389.44 | 3031.14 | 5.3 | 1.44 | 1.71 |

| 1-12月 | 433.88 | 3465.02 | 6.1 | 1.44 | 1.65 |

| 2011年1-2月 | 247.17 | 247.17 | 10.7 | 1.4 | 1.6 |

| 1-3月 | 294.29 | 541.46 | 10.6 | 1.4 | 1.5 |

注:钢铁行业此处特指黑色金属冶炼及压延加工业;2011年固定资产投资数据为国家统计局按照新统计标准提供的数据。

图 13 2009年1季度-2011年1季度钢铁行业季度固定资产投资额及同比变化趋势

注:2011年固定资产投资数据为国家统计局按照新统计标准提供的数据。

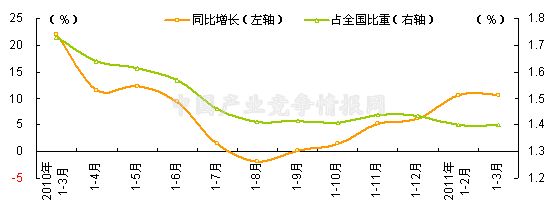

图 14 2010年3月-2011年3月钢铁行业累计投资增速及占全国投资比重变化趋势

注:2011年固定资产投资数据为国家统计局按照新统计标准提供的数据。

3 钢铁生产情况

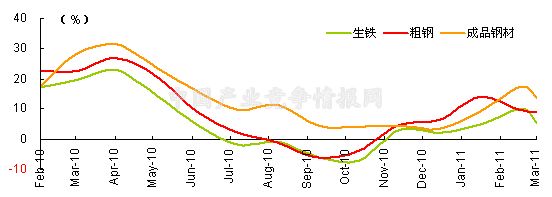

3.1 钢铁产能迅速释放 产量快速回升

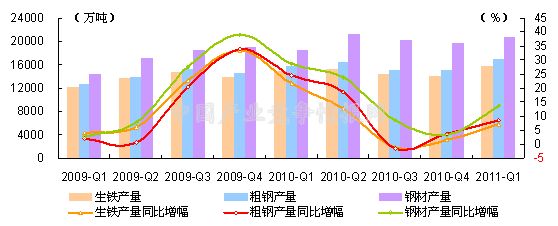

随着“十一五”节能减排目标实现,年初以来各地的节能减排限电限产措施纷纷解除,此前受限的钢铁产能得以释放。在不断上涨的钢价行情刺激下,钢铁企业加快了补库存速度,钢铁产能迅速恢复。1-3月,我国钢铁业累计增加值同比增长8.8%,增速比1-2月加快0.2个百分点,生产持续扩张。钢铁产量因此也呈现快速增长态势,各主要品种产量屡创新高。

分品种来看,生铁方面,1季度我国累计生产生铁15866万吨,同比增长7.0%;比上一季度增加1785万吨,环比增长12.68%,为历史最高季度产量水平。可以看到,去年9月份以来,生铁月产量一直低于4700万吨,而自今年1月起,生铁月产量则快速回升至5000万吨以上水平,其中,3月生铁产量攀升至5474.7万吨,再次刷新历史纪录。从日均产出水平看,1季度日均生产生铁176.29万吨,比去年同期增加9.5万吨,比上一季度增加23.23万吨。其中,2月生铁日均产量达180.4万吨,创下历史新高。

粗钢方面,1季度我国累计生产粗钢16991万吨,同比增长8.7%;比上一季度增加1779万吨,环比增长11.70%,亦为最高季度产量。从各月情况看,1月粗钢产量由上月的5152.0万吨快速增长至5987.1万吨,创下历史新高;3月粗钢产量也达5941.8万吨,属历史次高水平。而从日均产出情况看,1季度日均生产粗钢188.79万吨,比去年同期增加13.22万吨,比上一季度则增加23.44万吨。今年1月、2月粗钢日均产量屡创新高,其中2月日均产量达193.95万吨。

钢材方面,1季度我国累计生产钢材20804万吨,同比增长13.7%,比上一季度增加1161万吨,环比增长5.91%,为历史次高季度产量水平。从各月产出情况看,钢材月产出趋势与生铁、粗钢略有不同,今年前两个月钢材产量持续回落,但3月产量快速回升,并再次突破7000万吨关口,达到7602.2万吨。不过从日均产量来看,自2月起,钢材日均产量由降转升,3月达到245.23万吨,创出历史新高。1季度我国日均生产钢材231.15万吨,比去年同期增加24.76万吨,比上一季度增加17.65万吨。

表 5 2010年1月-2011年3月主要钢铁产品月产量情况

单位:万吨,%

| 年月 | 生铁 | 粗钢 | 成品钢材 | |||||||||

| 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计同比增长 | 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计同比增长 | 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计同比增长 | |

| 2010年1月 | 4973.3 | 4973.3 | 28.5 | 28.5 | 5253.5 | 5253.5 | 27.5 | 27.5 | 6176.5 | 6176.5 | 39.7 | 39.7 |

| 2010年2月 | 4750.1 | 9723.4 | 17.2 | 22.3 | 5035.7 | 10289.2 | 22.5 | 25.4 | 5559.2 | 11735.7 | 18.1 | 27.7 |

| 2010年3月 | 5215.9 | 15011.1 | 19.6 | 21.7 | 5496.8 | 15801 | 22.5 | 24.5 | 6824.2 | 18575 | 28.1 | 28.6 |

| 2010年4月 | 5162.3 | 20222.5 | 23 | 22.2 | 5540.3 | 21386.5 | 27 | 25.4 | 6910.7 | 25442.6 | 31.5 | 29.3 |

| 2010年5月 | 5226.3 | 25389.7 | 14.3 | 20.6 | 5614.3 | 26890.3 | 20.7 | 23.8 | 7121.8 | 32628.5 | 23.6 | 27.5 |

| 2010年6月 | 4976.6 | 30379.1 | 4.8 | 17 | 5376.6 | 32317.2 | 9 | 21.1 | 7143.6 | 39868.3 | 15.9 | 26.1 |

| 2010年7月 | 4757.8 | 35197.3 | -1.9 | 14.4 | 5174.3 | 37547.8 | 2.2 | 18.2 | 6767.3 | 46587 | 9.7 | 23.1 |

| 2010年8月 | 4884.1 | 40363.4 | -0.9 | 12.6 | 5163.6 | 42577.4 | -1.1 | 15.3 | 6968.3 | 53558.1 | 11.5 | 21.4 |

| 2010年9月 | 4570.1 | 44940.8 | -6 | 10.1 | 4794.5 | 47453.2 | -5.9 | 12.7 | 6542.6 | 59984.4 | 4.5 | 19 |

| 2010年10月 | 4,681.90 | 49,646.10 | -7 | 8.3 | 5,030.40 | 52,509.50 | -3.8 | 10.7 | 6,529.30 | 66,428.00 | 4.1 | 17.2 |

| 2010年11月 | 4,692.30 | 54,357.00 | 3.04 | 8 | 5,017.30 | 57,725.30 | 4.84 | 10.1 | 6,589.30 | 73,029.10 | 4.58 | 15.7 |

| 2010年12月 | 4,665.00 | 59,022.00 | 2.3 | 7.4 | 5,152.00 | 62,665.00 | 6.3 | 9.3 | 6,784.00 | 79,627.00 | 3.5 | 14.7 |

| 2011年1月 | 5,216.30 | 5,217.00 | 4.9 | 4.9 | 5,987.10 | 5,987.00 | 14 | 14 | 6,733.10 | 6,733.00 | 9 | 9 |

| 2011年2月 | 5,051.30 | 10,267.60 | 10 | 8.9 | 5,430.70 | 11,417.80 | 9.7 | 12.6 | 6,353.60 | 13,086.70 | 17.4 | 14.5 |

| 2011年3月 | 5,474.70 | 15,866.00 | 5.6 | 7 | 5,941.80 | 16,991.00 | 9 | 8.7 | 7,602.20 | 20,803.80 | 13.7 | 13.7 |

图 15 2010年2月-2011年3月主要钢铁产品产量同比增长趋势

图 16 2009年1季度-2011年1季度主要钢铁产品季度产量及同比增长趋势

3.2 我国粗钢产量扩张快于全球

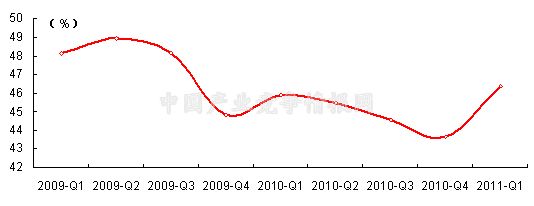

1季度我国粗钢产量占同期全球粗钢总量的46.4%,该占比在连续3个季度回落后呈现回升态势,比上一季度提高了2.7个百分点,比去年同期提高了0.5个百分点。可见,尽管1季度全球钢铁生产较快扩张,但整体上我国钢铁业扩张相对更快。

不过从各月情况看,该占比则是呈现由升转降的过程。1月该占比继续环比回升,提高至47.1%,为近16个月来的最高,而此后的2月、3月该占比逐月回落,分别为46.0%和45.9%。也即自2月起,全球粗钢生产扩张略快于我国。

图 17 2009年1季度-2011年1季度我国粗钢季度产量占同期全球总产量比重变化趋势

3.3 产钢大省钢铁产量环比增减不一

1季度,各主要产钢省份钢铁产量同比均呈现增长,但环比则增减不一。其中主要的特点是,去年下半年节能减排限电限产力度较大的省份在该政策解禁后,钢铁产能恢复迅速,产量环比大幅回升;而前期受限电限产政策影响较小的省份,其1季度钢铁产量相对平稳,有的甚至出现了小幅下降。

生铁方面,1季度产量排名前五位的省(市)中,河北省季度产量首次突破4000万吨,达到4344.87万吨,比上一季度增加1602.08万吨,环比大幅增长58.41%,是生铁产量增幅最大的省份;其产量在同期全国生铁总产量中的占比为27.4%,比上一季度提高了7.9个百分点。其次,山西、山东生铁产量环比分别增长14.92%和1.59%;而江苏、辽宁两省生铁产量环比则有所下降,降幅分别为0.22%和5.82%。而与去年同期相比,这五大产钢省份1季度生铁产量同比均呈现增长,其中山西省产量同比增长最为显著,增幅为13.17%,河北省次之,增幅为8.79%。

粗钢方面,1季度产量排名前五位的省(市)当季粗钢产量环比均呈现增长。其中,河北省粗钢产量亦首次突破4000万吨,达到4420.06万吨,比上一季度增加1267.35万吨,环比增幅最大,为40.20%;其产量占同期全国粗钢总产量的26.0%,占比比上一季度提高了5.3个百分点;其次,山西、辽宁产量环比增长较大,增幅分别为13.70%和8.41%;山东、江苏产量环比分别小幅增长4.89%和3.38%。与去年同期相比,河北、山西两省同比均呈现两位数增长,增幅分别为11.49%和11.02%,辽宁、山东、江苏产量同比增幅在3.4%-6.7%之间不等。

钢材方面,1季度产量排名前五位的省(市)钢材产量环比增减明显分化,河北、天津两省产量环比均呈20%以上的增长,其增幅分别为36.16%和24.42%;而江苏、山东、辽宁钢材产量环比则有不同程度下降,降幅分别为0.73%、2.41%和5.42%。与去年同期相比,这五省1季度钢材产量同比均呈现增长,其中,河北、天津、山东增幅超10%,分别为15.50%、15.20%和11.07%,江苏、辽宁增幅分别为9.20%和3.99%。

综合上述数据可以看到,1季度,河北、山西两省各主要钢铁产品产量均较快增长,特别是产钢第一大省——河北省,生铁、粗钢、钢材产量环比均呈现1000万吨以上的增长,足见其产能释放之迅猛。而其他三省,由于其限电限产措施在去年4季度即已陆续解除,产能释放早于河北和山西,其1季度钢铁生产并未继续快速扩张,而是稳中有降。

表 6 2011年1季度主要钢铁产品产量前五位省份产量及变化情况

单位:万吨,%

| 生铁 | 粗钢 | 钢材 | |||||||||

| 省份 | 产量 | 同比增幅 | 环比增幅 | 省份 | 产量 | 同比增幅 | 环比增幅 | 省份 | 产量 | 同比增幅 | 环比增幅 |

| 河北 | 4344.87 | 8.79 | 58.41 | 河北 | 4420.06 | 11.49 | 40.2 | 河北 | 4746.48 | 15.5 | 36.16 |

| 山东 | 1415.23 | 5.02 | 1.59 | 江苏 | 1644.21 | 6.7 | 3.38 | 江苏 | 2357.42 | 9.2 | -0.73 |

| 江苏 | 1335.51 | 4.58 | -0.22 | 山东 | 1429.4 | 4.88 | 4.85 | 山东 | 1708.28 | 11.07 | -2.41 |

| 辽宁 | 1313.81 | 0.68 | -5.82 | 辽宁 | 1303.96 | 3.4 | 8.4 | 辽宁 | 1370.29 | 3.99 | -5.42 |

| 山西 | 906.59 | 13.17 | 14.92 | 山西 | 799.55 | 11.02 | 13.7 | 天津 | 1153.47 | 15.2 | 24.42 |

3.4 重点钢企钢铁产品产量占比同比回落

中国钢铁工业协会统计数据显示,1季度,全国重点钢企各主要钢铁产品产量同比均呈现增长,但重点钢企钢铁产量在全国总产量中的占比却较去年同期有所回落。

分品种看,生铁方面,1季度,全国重点钢企累计生产生铁13761.06万吨,同比增长6.27%,其产量占同期全国生铁总产量的86.73%,该占比比去年同期下降了0.58个百分点。其中,产量排名前五位的钢企分别是:河北钢铁、鞍钢、宝钢、武钢、首钢。河北钢铁、武钢当季生铁产量同比增长最为显著,增幅分别为8.99%和8.11%,鞍钢生铁产量同比小幅增长0.49%,而宝钢、首钢产量同比则有所减少,降幅分别为0.30%和0.70%。这五家钢企1季度的生铁产量合计为5521.02万吨,同比增长了4.02%,其产量占同期全国总产量的34.80%,比去年同期下降0.99个百分点,占同期重点钢企总产量的40.12%,比去年同期下降0.87个百分点。

粗钢方面,1季度,全国重点钢企累计生产粗钢14518.41万吨,同比增长6.78%,其产量占同期全国粗钢总产量的85.45%,该占比比去年同期下降了1.52个百分点。其中,粗钢产量排名前五位的钢企分别是:河北钢铁、鞍钢、宝钢、武钢、沙钢。这五家钢企当季粗钢产量同比均呈现增长,但增幅差异较大。其中,增幅较大的分别是沙钢、河北钢铁、武钢,分别为11.24%、9.76%和8.35%,鞍钢、宝钢产量分别小幅增长0.04%和0.39%。五家钢企1季度粗钢产量合计为5763.74万吨,同比增长5.88%,其产量占同期全国总产量的33.92%,比去年同期下降0.90个百分点,占同期重点钢企总产量的39.70%,比去年同期下降0.34个百分点。

钢材方面,1季度,全国重点钢企累计生产钢材13501.77万吨,同比增长7.64%,其产量占同期全国总产量的64.90%,占比比去年同期下降3.67个百分点。其中,产量排名前五位的钢企分别是:河北钢铁、鞍钢、宝钢、武钢、沙钢。其中,仅鞍钢1季度钢材产量同比下降,降幅为1.05%;武钢、沙钢钢材产量同比呈两位数增长,增幅分别为16.00%和10.38%,其次,河北钢铁、宝钢钢材产量同比分别增长8.48%和1.32%。这五家钢企1季度钢材产量合计为5291.06万吨,同比增长6.42%;其产量占同期全国总产量的25.43%,比去年同期回落1.74个百分点,占同期重点钢企总产量的39.19%,比去年同期回落0.45个百分点。

综合上述数据可以看到,1季度,重点钢企,以及产量排名前五位钢企钢铁产品产量在全国总产量中的占比较去年同期均有不同程度下降,说明在1季度未纳入中国钢铁工业协会统计的钢企钢铁产量增长更为迅速,挤占了重点钢企市场供应份额,行业生产集中度有所下降。而从产量排名前五位的钢企数据可以看到,去年下半年受节能减排措施影响较大的河北钢铁、沙钢,其1季度产品产量增幅居前,说明限电限产措施解禁后其生成扩张相对较快,而其他几家钢企生产相对平稳。

表 7 2011年1季度重点钢企钢铁产品产量及同比增长情况

单位:万吨,%

| 序号 | 企业名称 | 生铁产量 | 同比增幅 |

| 全国合计 | 15865.64 | 6.98 | |

| 重点钢企合计 | 13761.06 | 6.27 | |

| 1 | 河北钢铁 | 1822.5 | 8.99 |

| 2 | 鞍钢 | 1157.85 | 0.49 |

| 3 | 宝钢 | 947.85 | -0.3 |

| 4 | 武钢 | 870.46 | 88.11 |

| 5 | 首钢 | 722.73 | -0.7 |

| 前五位钢企合计 | 5521.02 | 4.02 | |

| 序号 | 企业名称 | 粗钢产量 | 同比增幅 |

| 全国合计 | 16990.86 | 8.69 | |

| 重点钢企合计 | 1451.41 | 6.78 | |

| 1 | 河北钢铁 | 1871.6 | 9.76 |

| 2 | 鞍钢 | 1135.97 | 0.04 |

| 3 | 宝钢 | 1059.54 | 0.39 |

| 4 | 武钢 | 920.9 | 8.35 |

| 5 | 沙钢 | 755.73 | 11.24 |

| 前五位钢企合计 | 5763.74 | 5.88 | |

| 序号 | 企业名称 | 钢材产量 | 同比增幅 |

| 全国合计 | 20803.68 | 13.72 | |

| 重点钢企合计 | 13501.77 | 7.64 | |

| 1 | 河北钢铁 | 1539.37 | 8.48 |

| 2 | 鞍钢 | 1080.73 | -1.05 |

| 3 | 宝钢 | 1014.99 | 1.32 |

| 4 | 武钢 | 945.12 | 16 |

| 5 | 沙钢 | 710.85 | 10.38 |

| 前五位钢企合计 | 5291.06 | 6.42 | |

3.5 钢材品种季度产量环比分化明显

1季度钢材产量同比大幅增长13.7%,其绝大多数细分品种产量也呈现增长。国家统计局统计的22个钢材细分品种中,仅中厚宽钢带、铁道用钢材当季产量同比略有下降,降幅分别为0.20%和2.18%;产量增长的品种中有17个品种产量同比呈两位数增长;涂层板(带)增长最为显著,同比增幅达30.77%。

尽管1季度钢材产量环比增长,但是下游需求的变化仍导致了细分品种产量增减有所分化。22个钢材品种中有13个品种产量环比增长,且7个品种产量增幅超10%,但有9个品种产量则环比下降。其中,产量环比增长的品种中,热轧薄板增幅最大,达60.93%;其次,热轧窄钢带、热轧薄宽钢带产量增幅次之,分别为36.90%和28.24%。产量环比下降的品种中,涂层板(带)、冷轧薄板、无缝钢管降幅均在10%以上,分别为12.05%、10.54%、10.37%,此外,最大的钢材品种——钢筋当季产量环比下降了0.31%,其他品种降幅在1.46%-5.25%之间不等。

可以看到,受刺激消费政策退出的影响,今年来汽车、家电产品消费有所回落,其产量下滑,其生产用量较大的涂层板、冷轧薄板需求下降,从而这两个钢材品种1季度产量出现较大幅度的下滑;而无缝钢管由于受到贸易壁垒的限制,出口需求下降,其产量也有所下降;此外,1季度本是建筑钢材需求淡季,加之年初更为严格的房地产市场调控政策影响,房地产开发受到抑制,进一步影响到建筑钢材需求的回暖。需求不旺一定程度上抑制了建筑钢材——钢筋产量的增长。不过机械制造等行业生产继续扩张,较好地拉动了热轧产品、型钢的消费需求,从而其1季度产量环比呈现增长。

表 8 2011年1季度钢材细分品种产量及变化情况

单位:万吨,%

| 产品 | 2011-Q1 | 同比 | 环比增减 | 环比增幅 |

| 热轧薄板 | 198.17 | 0.93 | 75.03 | 60.93 |

| 热轧窄钢带 | 1259.5 | 12.81 | 339.49 | 36.9 |

| 热轧薄宽钢带 | 1067.13 | 14.18 | 234.97 | 28.24 |

| 特厚板 | 149.21 | 25.31 | 23.94 | 19.11 |

| 大型型钢 | 279.36 | 8.27 | 42.17 | 17.78 |

| 中小型型钢 | 1083.34 | 24.24 | 113.75 | 11.73 |

| 厚钢板 | 606.48 | 21.49 | 61.34 | 11.25 |

| 线材(盘条) | 2869.18 | 16.14 | 236.59 | 8.99 |

| 冷轧薄宽钢带 | 807.34 | 13.4 | 60.9 | 8.16 |

| 其它钢材 | 409.25 | 25.77 | 16.82 | 4.29 |

| 中厚宽钢带 | 2557.91 | -0.2 | 102.7 | 4.18 |

| 中板 | 1097.76 | 14.17 | 35.78 | 3.37 |

| 棒材 | 1796.73 | 17.85 | 30.78 | 1.74 |

| 钢筋 | 3355.59 | 13.8 | -10.42 | -0.31 |

| 焊接钢管 | 755.41 | 19.19 | -11.22 | -1.46 |

| 电工钢板(带) | 150.65 | 8.6 | -2.5 | -1.63 |

| 镀层板(带) | 731.94 | 17.53 | -20.35 | -2.7 |

| 铁道用钢材 | 133.17 | -2.18 | -4.38 | -3.19 |

| 冷轧窄钢带 | 205.42 | 6.86 | -11.37 | -5.25 |

| 无缝钢管 | 602.18 | 17.55 | -69.65 | -10.37 |

| 冷轧薄板 | 547.98 | 21.99 | -64.54 | -10.54 |

| 涂层板(带) | 139.96 | 30.77 | -19.18 | -12.05 |

4 钢铁需求情况

1季度国内钢铁需求稳中略有回升,钢材表观消费量环比增长。从终端消费情况看,1季度钢铁业实现销售产值13943.0亿元,环比增长1.94%。但是主要下游用钢行业需求状况表现不一,房地产业对建筑钢材的需求较疲软,汽车业用钢需求则较上一季度有所下滑,多数耗钢制造业用钢需求稳中有升。

4.1 建筑用钢需求相对疲软

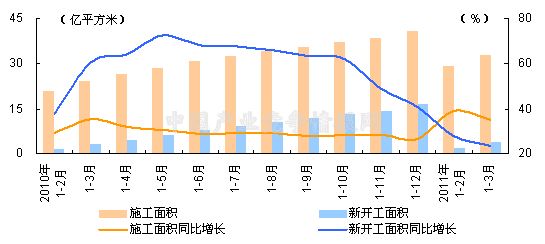

年初以来,针对房地产业的“新国八条”,“一房一价”等一系列政策相继出台,国家对房地产市场的调控力度进一步加大,房地产开发、市场消费的观望情绪更趋浓厚,这都一定程度上抑制了房地产开发建设进程。尽管今年1季度房地产开发投资仍较快增长,但投资增速有所放缓。1-3月,我国房地产开发累计投资额为8846亿元,同比增长34.1%,增速比1-2月回落1.1个百分点;全国房地产开发企业房屋施工面积为32.74亿平方米,同比增长35.2%,增速比1-2月回落3.8个百分点;房屋新开工面积3.98亿平方米,同比增长23.4%,增速比1-2月回落4.5个百分点。可以看到,我国房地产开发呈现放缓趋势,这一定程度上抑制了建筑钢材需求的回升。

此外,1季度,由于春节放假,以及全国多数地区气温偏低,房地产建设施工活动减少因素的影响,建筑钢材需求本处于季节性淡季。再加上房地产调控政策的负面影响,因此1季度建筑钢材消费需求相对疲软。

图 18 2010年2月-2011年3月全国房屋累计施工面积及新开工面积变化趋势

4.2 汽车产销回落 用钢需求下滑

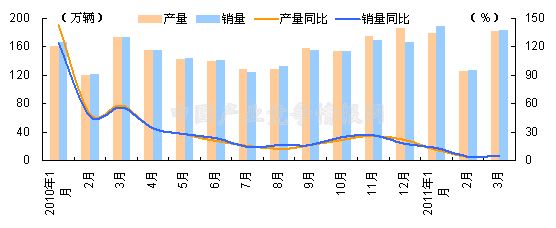

自今年年初起,一系列刺激汽车消费政策,如汽车购置税优惠、汽车下乡、以旧换新等政策取消,北京为治理交通拥堵,对汽车实施了限购措施。这些因素共同对我国汽车市场产生了较大影响。

为抢搭政策末班车,大量汽车消费需求在去年4季度提前释放,从而导致今年1季度汽车销量仅小幅增长1.8%;消费需求不旺盛,汽车库存攀升,汽车厂商生产因此受到较大抑制。1季度前两个月,汽车产量持续回落,3月才有所回升,当季我国累计生产汽车489.57万辆,产量比上一季度下降5.3%。而与去年同期相比,1季度汽车产销量同比分别增长7.48%和8.08%,增幅较去年同期分别回落了69.51个百分点和63.70个百分点。可见1季度汽车产销增速大大放缓,产量环比下降,因此其生产用相关钢材产品的需求也随之下滑。

图 19 2010年1月-2011年3月我国汽车产销量及同比增长趋势

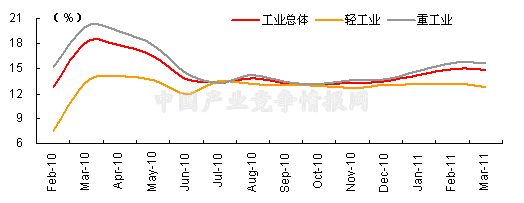

4.3 工业生产持续复苏 用钢需求平稳增长

年初以来,我国工业复苏态势良好。1-3月,全国规模以上工业累计增加值同比增长14.4%,增速比1-2月加快0.3个百分点。其中,轻工业增加值同比增长13.1%,增速比1-2月下降0.2个百分点;重工业增加值同比增长14.9%,增速比1-2月加快了0.5个百分点。

可以看到,1季度,我国工业生产平稳回升,特别是重工业生产继续扩张,较好地支撑了工业生产用钢需求的平稳增长。

图 20 2010年2月-2011年3月我国工业当月增加值增长趋势比较

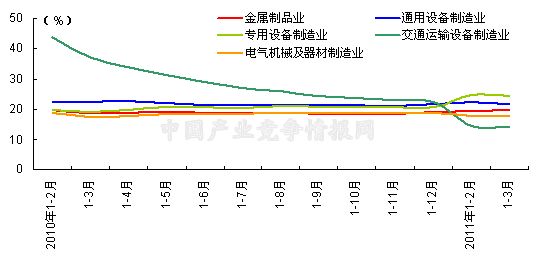

从主要耗钢制造业情况看,1季度多数耗钢制造业生产呈扩张态势。其中,专用设备制造业、金属制品业、通用设备制造业1季度增加值同比分别增长24.4%、21.8%和19.7%,增速比去年全年分别加快3.8、0.7和0.1个百分点;但交通运输设备制造业由于受汽车业生产放缓的影响,其1季度增加值同比增长14.1%,增速比去年全年回落8.3个百分点,此外,电气机械及器材制造业当季增加值同比增长17.7%,增速比去年全年回落1个 百分点。多数耗钢制造业生产继续扩大,推动了相关钢材产品的消费需求增长。

图 21 2010年2月-2011年3月主要耗钢工业行业增加值增长趋势

4.4 多数耗钢产品用钢需求环比有所回落

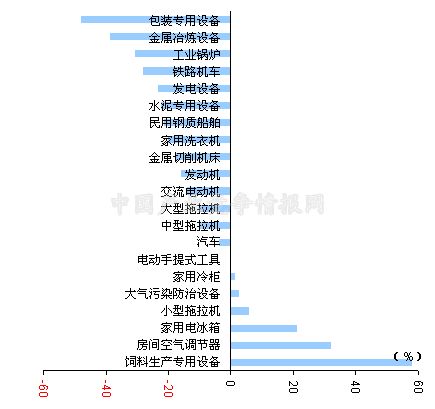

从国家统计局监测的21个耗钢产品产量情况看,1季度,绝大多数耗钢产品产量同比呈现增长,仅水泥专用设备、金属冶炼设备产量同比下降,降幅分别为39.9%和9.8%。19个产量增长的产品中有16个产量呈现两位数增长,其中,饲料生产专用设备产量增长最为显著,同比增长82.7%,其次,房间空气调节器、发电设备、铁路机车产量同比增幅也分别达到48.4%、44.7%和41.3%。可见,今年1季度耗钢产品生产较去年同期扩张明显,从而其用钢需求也较去年同期明显回升。

不过环比来看,1季度多数耗钢产品产量较上一季度有所下降。监测的21个产品中仅6种产品产量环比增长,饲料生产专用设备、房间空气调节器、家用电冰箱产量环比增长较大,增幅分别为57.7%、31.8%和21.1%,其余三个品种产量环比增幅在1.1%-5.7%之间不等。15个产量环比下降的产品中有13个降幅超过10%,其中,包装专用设备、金属冶炼设备、工业锅炉当季产量环比降幅居前,分别达到47.9%、38.7%和30.5%。可以看到,1季度多数耗钢产品产量环比下降,从而其用钢需求较上一季度有所回落。

图 22 2011年1季度主要耗钢产品产量环比增长情况

4.5 钢材表观消费量由降转升

1季度,我国钢材表观消费量为20170.8万吨,同比增长11.35%,比上一季度增加997.2万吨,环比增长5.20%。钢材表观消费量在连续两个季度回落后再次呈现增长。从各月情况看,今年1、2月钢材表观消费量环比持续下降,2月下降至6208.0万吨,这是自去年3月以来的最低点。不过3月钢材表观消费量大幅回升,并首次突破7000万吨关口,达到7264.2万吨,环比增加1056.2万吨,增幅达17.01%,比去年同期则增长了9.17%。

可以看到,尽管1季度各月钢材表观消费量由降转升,但季度总量较上一季度有所增加,说明整体上1季度钢材消费需求相对上一季度是增长的。

图 23 2009年1季度-2011年1季度我国成品钢材季度表观消费量及同比增长趋势

注:钢材表观消费量=钢材国内产量+进口数量-出口数量

图 24 2010年1月-2011年3月我国成品钢材表观消费量同比增长趋势

注:钢材表观消费量=钢材国内产量+进口数量-出口数量

5 国内市场钢材价格变化情况

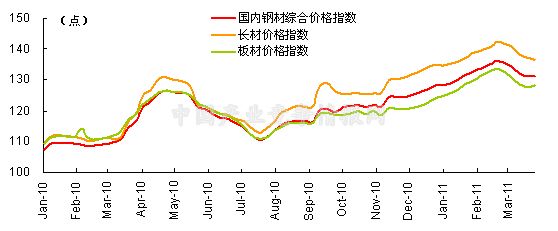

5.1 国内钢价由升转降

去年7月下旬开始的钢价上涨行情在今年年初继续延续,且钢价进一步加快上涨,直至2月下旬这轮上涨行情才逐步触顶,并转向下行,3月末钢价有所企稳。

据中国钢铁工业协会统计数据显示,1季度,国内钢材综合价格指数在2月下旬最高攀升至136.31点,比年初提高了8.02点,涨幅为6.3%。截止3月末,该指数回落至131.23点,比上月末下降了4.42点,月降幅为3.26%;但比年初高出2.94点,涨幅为2.3%;比去年同期则提高了13.27点,涨幅为11.25%。

分品种看,长材、板材价格走势趋同,其价格均在2月下旬达到季度内最高点,价格指数分别上升至142.41点和133.51点,比年初分别提高了7.66点和8.99点,涨幅分别为5.7%和7.2%。截止3月末,长材、板材价格指数分别回落至136.67点和128.20点,比上月末分别下降了5.05点和4.50点,降幅分别为3.56%和3.39%;但比年初分别高出1.92点和3.68点,涨幅分别为1.4%和3.0%;比去年同期则分别提高了16.58点和9.12点,涨幅分别为13.81%和7.66%。

可以说,1、2月份钢价上涨主要是受铁矿石、废钢、冶金焦等原燃料价格上涨,钢企向下游转嫁增长的成本所致。据中国钢铁工业协会统计数据显示,截止2月末,国产铁精粉价格较年初上涨了7.8%,冶金焦、废钢价格较年初分别上涨了9.3%和16.2%。而在此价格上涨过程中,板材价格涨速快于长材,这主要是由于此期间是建筑钢材消费的季节性淡季,长材需求不旺,而重工业,特别是部分耗钢制造业生产持续复苏,板材消费需求稳中有升,从而拉动板材价格表现相对强劲。

不过,年初钢企的成本转嫁行为由于缺乏需求的有力支撑,加之国内钢铁产量过快增长,市场供求矛盾加剧,最终导致了2月下旬以后的钢价下跌行情。可以看到,在此下跌行情中,板材产品降幅略低于长材,这主要是由于受3月汽车产量大幅回升的利好,板材需求状况较好,对板材价格形成了良好支撑。

图 25 2010年1月-2011年3月我国钢材价格指数走势

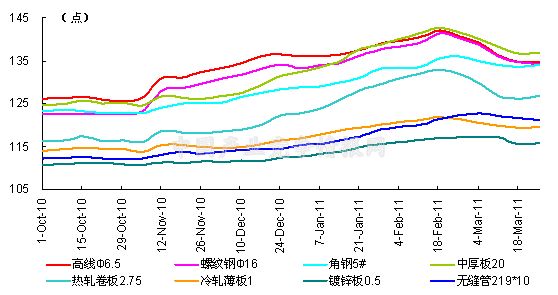

5.2 主要钢材品种价格同步波动

从中国钢铁工业协会监测的8个主要钢材品种价格走势看,1季度,这8个品种价格基本保持同步波动,均呈现由升转降的走势。

在2月中下旬各品种达到季度价格最高位时,热轧卷板2.75mm、中厚板20 mm、无缝管219*10mm的吨钢价格分别比年初上涨了8.3%、7.6%和6.1%,涨幅居前,其吨钢价格分别上涨约390元、360元和350元。其次,镀锌板0.5mm、冷轧薄板1mm、高线Φ6.5mm、角钢5#、螺纹钢Φ16mm价格涨幅也在3.8%-6.0%之间不等,吨钢价格涨幅在215-280元之间不等。

3月份8个钢材品种价格全面回落,直至月末才有所止跌。其中,高线Φ6.5mm、螺纹钢Φ16mm、热轧卷板2.75mm当月价格降幅居前,环比分别为4.4%、4.4%和4.0%,其吨钢价格月跌幅在200-215元;其次,中厚板20mm价格月环比降幅为3.3%,吨钢价格下跌了约170元;其他四个品种价格月环比跌幅在1.0%-1.5%之间不等,吨钢价格跌幅在60-85元之间不等。而与年初相比,3月末,仅高线Φ6.5mm价格低于年初水平,下降了0.9%,吨钢价格下降45元;其它品种价格均高于年初水平,其中,螺纹钢Φ16mm价格涨幅最小,仅0.5%,吨钢价格较年初上涨了25元,而其它品种价格涨幅在2.3%-5.0%之间不等,吨钢价格涨幅在130-290元之间不等。

图 26 2010年10月-2011年3月我国主要品种钢材价格指数走势

6 钢铁进出口情况

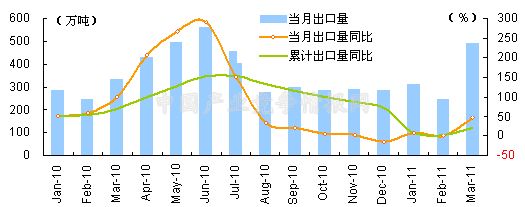

6.1 钢材出口有所扩张

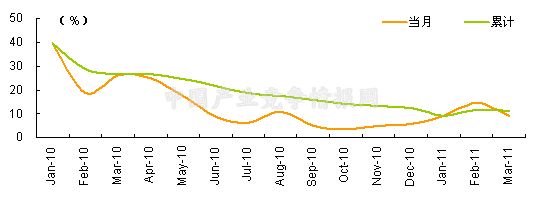

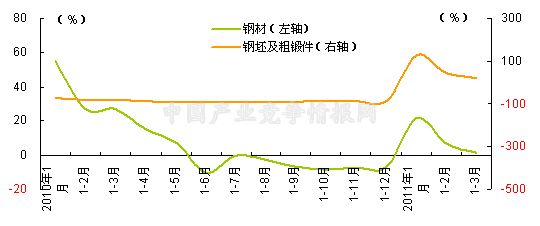

随着全球经济缓慢复苏,国外钢铁需求有所回暖;加之今年年初国际钢价较快上涨,一定程度上刺激了钢铁出口需求增长,我国钢铁出口呈现扩张态势,季度出口量由降转升。1季度,我国共计出口钢材1051万吨,比上一季度增加189万吨,环比增长21.93%;比去年同期则增加了180万吨,同比增长20.67%;累计出口金额达104.33亿美元,同比增长55.1%。

分月份看,仅2月份钢材出口量同比、环比均有所下降,1月、3月钢材出口量均环比回升,且高于去年同期水平,其中3月份钢材出口量达491万吨,同比大幅增长47.4%,环比增幅更是达到了97.98%。

分品种来看,绝大多数钢材品种同比、环比均呈现增长。其中,1季度,最大的出口品种——板材累计出口量达558万吨,比去年同期增加105万吨,同比增长23.2%;比上一季度增加68万吨,环比增长13.9%;其次,棒材累计出口量为155万吨,比去年同期增加45万吨,同比增长40.9%,比上一季度则增加了55万吨,环比增长55.0%,为当季环比增幅最大的钢材品种;角钢及型钢累计出口量为58万吨,同比大幅增长81.3%,为同比增幅最大的品种,比上一季度则减少了5万吨,环比下降7.9%,是唯一一个季度出口量环比下降的品种;线材累计出口量35万吨,同比增长6.1%,与上一季度持平;管配件累计出口量为28万吨,比去年同期减少3万吨,下降9.7%,是唯一一个出口量同比下降的品种,环比则增长了16.7%。

而钢坯及粗锻件方面,其出口形势一直十分低迷,今年1季度各月出口量均不足1万吨,季度累计出口量也不到1万吨,季度累计出口金额为964千美元,同比下降83.9%。

钢材出口量的回升将有助于加快国产钢材的消化进程,但是相对于过快增长的钢材产量,钢材出口增长相对偏慢,其对缓解国内供需矛盾的效果极为有限。

图 27 2010年1月-2011年3月钢材出口量及同比增长趋势

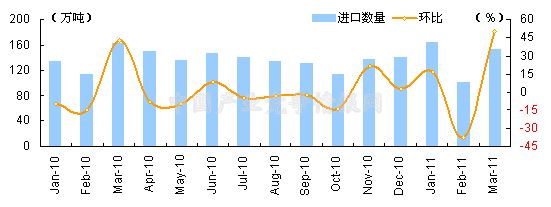

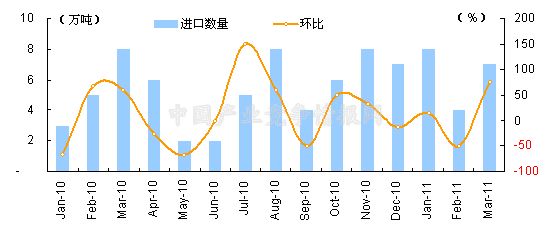

6.2 钢材季度进口量呈现增长

年初持续加快上涨的钢价行情,为钢材进口贸易提供了较好的套利空间,刺激钢材进口量在1月份明显回升;2月受春节因素影响,钢材进口量出现回落;3月份,虽然国内钢价下跌,但是国内用钢需求回升仍然拉动了钢材进口量再次环比大幅增长。总体来看,1季度我国钢材进口量同比、环比均呈现增长。当季累计进口钢材419万吨,比去年同期增加8万吨,同比小幅增长1.95%;比上一季度增加26万吨,环比增长6.62%。

分月份看,1月我国钢材进口量为164万吨,这是自2009年10月份以来的最高月度进口量,比去年同期增加了30万吨,大幅增长22.4%,环比则增加了23万吨,增幅为16.3%;而2月份,钢材进口量快速回落至102万吨,这是自2009年2月份以来的最低月度进口量,比去年同期减少了12万吨,下降10.5%,环比则锐减62万吨,大幅下降37.8%;3月钢材进口量较快增长,达153万吨,环比增加51万吨,大幅增长50.0%,但仍比去年同期少10万吨,同比下降6.1%。

分品种来看,1季度各主要钢材品种进口量环比均呈现增长,其中,最大的进口品种——板材累计进口量为356万吨,比上一季度增加24万吨,环比增长7.2%;角钢及型钢累计进口量为9万吨,环比增长12.5%,是增幅最大的品种;棒材、管材及空心异形材、标准紧固件季度进口量分别为30万吨、14万吨和7万吨,环比分别增长7.1%、7.7%和7.7%。但与去年同期相比,角钢及型钢进口量有所下降,同比减少4万吨,降幅为30.8%,其他品种同比均有所增长,其中管材及空心异形材、标准紧固件进口量同比增幅居前,分别为27.3%和13.8%;棒材、板材进口量同比增幅相对较小,分别为7.1%和2.9%。

而钢坯及粗锻件进口则相对低迷,1季度我国累计进口钢坯及粗锻件19万吨,比去年同期增加3万吨,同比增长18.75%;比上一季度则减少了2万吨,环比下降9.52%。

尽管1季度钢材进口量并未大幅增长,其增量对于国内市场供需关系变化作用甚微,但是这一扩张趋势仍需引起关注。一旦国内钢价再现上涨,还将刺激钢材进口需求增长,进口量有望继续增长,推高国内市场供应,从而加剧市场供需结构的不平衡性。

图 28 2010年1月-2011年3月钢材进口量及环比增长趋势

图 29 2010年1月-2011年3月钢坯及粗锻件进口量及环比增长趋势

图 30 2010年1月-2011年3月钢材、钢坯累计进口数量同比增长趋势

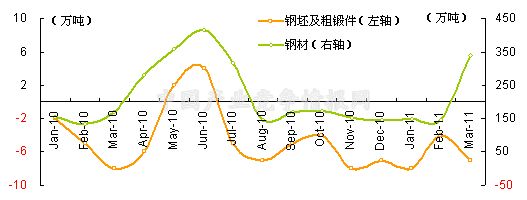

6.3 钢材净出口量环比明显回升

1季度,我国钢材出口量和出口环比增量均高于进口,从而钢材对外贸易仍是净出口状态,且净出口量在连续两个季度环比回落后再次呈现增长。当季,我国累计净进口钢材633万吨,比上一季度增加164万吨,环比大幅增长34.97%;比去年同期则增加了173万吨,同比增长37.61%。分月份来看,1、2月钢材净出口量基本持平,分别为148万吨和146万吨,3月由于钢材出口量快速回升,钢材净出口量因此大幅增长,达339万吨,这是金融危机爆发以来的次高水平,比上月增加193万吨,环比增幅高达132.19%。

而钢坯及粗锻件由于出口持续低迷,其对外贸易自去年7月份以来一直处于净进口状态。1季度,我国累计净进口钢坯及粗锻件19万吨,与上一季度持平,比去年同期增加了4万吨。

图 31 2010年1月-2011年3月钢材、钢坯进出口贸易差额变化趋势

注:进出口贸易差额=出口量-进口量

7 钢铁行业企业经济效益实现情况

7.1 销售收入同比大幅增长 但销售毛利率下降

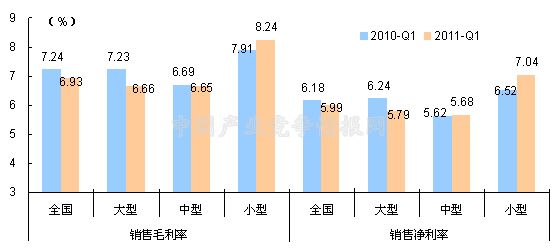

今年1季度,国内平均钢价较去年同期呈现10%以上的涨幅,下游钢铁需求也明显好于去年同期。受这些因素的利好,我国钢铁行业销售收入明显改善。1季度,钢铁业累计实现销售收入14833.54亿元,比去年同期增加3424.40亿元,同比大幅增长30.01%。但行业销售毛利率却比去年同期下降了0.31个百分点,为6.93%;销售净利率比去年同期下降了0.19个百分点,为5.99%。

从各规模类型企业情况看,1季度,大型钢企实现销售收入9710.09亿元,比去年同期增加1975.02亿元,同比增长25.53%,其增幅是各规模类型企业中最低的。1季度大型钢企销售毛利率、销售净利率分别为6.66%和5.79%,比去年同期分别下降0.57个百分点和0.45个百分点,是各规模类型企业中下降幅度最大的。

1季度,中型钢企实现销售收入2553.92亿元,比去年同期增加612.11亿元,同比增长31.52%。其销售毛利率、销售净利率分别为6.65%和5.68%,分别比去年同期下降0.04个百分点、提高0.06个百分点。1季度中型钢企销售收入、销售毛利率、销售净利率三项指标均是各规模类型企业中当季最低水平。

1季度,小型钢企实现销售收入2569.53亿元,比去年同期增加837.27亿元,同比增长48.33%。其销售毛利率、销售净利率分别为8.24%、7.04%,是各规模类型企业中当季最高水平,分别比去年同期提高了0.33个百分点和0.52个百分点。

可以看到,尽管钢企销售收入同比大幅增长,但是其销售毛利率水平并未提升,大型钢企销售毛利率甚至低于去年水平。这主要是由于今年1季度钢企生产原燃料价格均较去年同期大幅上涨,以铁矿石为例,根据海关统计数据显示,今年1季度铁矿石进口均价较去年同期上涨了62.63%。生产成本涨幅远高于钢价涨幅,从而钢企销售毛利率水平难以改善;大型钢企生产对铁矿石的依赖度相对较高,从而其成本增长因素对其影响最大,其销售毛利率甚至有所下降。

不过,小型钢企情况则与大中型钢企形成了明显反差,其销售毛利率和销售净利率均较去年同期明显改善。而这主要是由于小型钢企生产相对灵活,在行情好转之时能迅速复产,较早的抢占市场先机,获得较好的收益。其次,小型钢企其一般为短流程生产,多采用废钢生产,对铁矿石的依赖度相对偏低。虽然同期废钢价格也呈现增长,但价格涨幅低于铁矿石,从而成本增长对小型钢企的侵蚀相对低于大中型钢企。

图 32 2010年、2011年1季度钢铁行业销售毛利率、销售净利率对比

7.2 盈利有所增长 但盈利能力下降

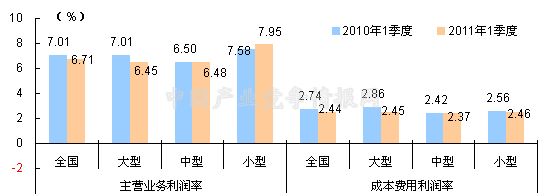

从盈利状况看,2011年1季度,我国钢铁行业累计实现利润350.65亿元,比去年同期增加47.42亿元,同比增长15.64%;行业主营业务利润率、成本费用利润率分别为6.71%和2.44%,比去年同期均下降了0.30个百分点。

分企业规模类型看,1季度,大型钢企实现盈利232.42亿元,比去年同期增加16.88亿元,同比增长7.83%;其利润占同期行业总利润额的66.3%,该占比比去年同期下降了4.8个百分点;大型钢企1季度主营业务利润率、成本费用利润率分别为6.45%和2.45%,分别比去年同期下降0.56个百分点和0.41个百分点。

中型钢企1季度实现盈利58.38亿元,比去年同期增加12.93亿元,同比增长28.45%;其利润占同期行业总利润额的16.6%,该占比比去年同期提高了1.7个百分点;中型钢企1季度主营业务利润率、成本费用利润率分别为6.48%和2.37%,分别比去年同期略微下降0.02个百分点和0.05个百分点。

1季度,小型钢企实现盈利59.84亿元,比去年同期增加17.60亿元,同比增长41.67%;其利润占同期行业总利润额的17.1%,该占比比去年同期提高了3.1个百分点;小型钢企1季度主营业务利润率、成本费用利润率分别为7.95%和2.46%,分别比去年同期提高了0.36个百分点、下降0.10个百分点。

可以看到,虽然我国钢铁业盈利较去年同期有所改善,但是盈利能力却有所下降。尤其是大型钢企尤为突出,其盈利增幅相对偏低,且盈利能力指标均有较大幅度下滑,而小型钢企仍是盈利状况改善最显著的企业类型。可见成本增长因素大幅削弱了大型钢企盈利能力,对其影响最大。

表 9 2010年、2011年1季度钢铁行业盈利状况对比

单位:亿元,%

| 规模类型 | 2010年1季度 | 2011年1季度 | 同比增幅 | 同比增减 |

| 全国 | 303.23 | 350.65 | 47.42 | 15.64 |

| 大型 | 215.54 | 232.42 | 16.88 | 7.83 |

| 中型 | 45.45 | 58.38 | 12.93 | 28.45 |

| 小型 | 42.24 | 59.84 | 17.6 | 41.67 |

图 33 2010年、2011年1季度钢铁行业盈利能力指标对比

7.3 亏损企业数同比减少 亏损额有所增加

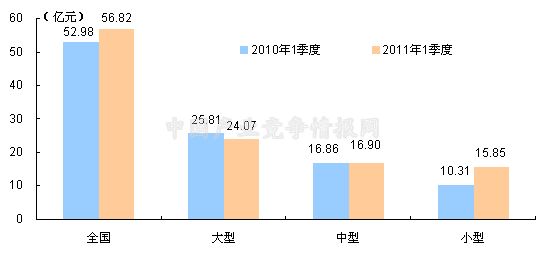

截止3月末,全国6477家钢铁企业中仍有1403家处于亏损状态,亏损企业数比去年同期减少46家,同比下降3.17%,行业亏损面为21.66%。1季度,钢铁行业亏损企业共计亏损56.82亿元,比去年同期增加3.84亿元,同比增长7.25%。

分企业规模类型来看,3月末,242家大型钢企中有40家出现亏损,亏损企业数比去年同期减少了12家,亏损面为16.5%。亏损的大型钢企1季度共计亏损24.07亿元,比去年同期减少了1.74亿元,同比下降6.73%。

909家中型钢企中有235家出现亏损,亏损企业数较去年同期减少了14家,亏损面为25.9%。亏损的中型钢企1季度共计亏损16.90亿元,比去年同期略微增加0.04亿元,同比小幅增长0.25%。

5326家小型钢企中有1128家出现亏损,亏损企业数较去年同期减少20家,亏损面为21.2%。亏损的小型钢企1季度共计亏损15.85亿元,比去年同期增加10.31亿元,亏损额同比大幅增长53.67%。

由上可以看到,尽管1季度钢铁行业亏损企业数量同比有所减少,但亏损企业亏损额仍同比增长,而这主要是由于亏损的小型钢企亏损额同比大幅增长所致,说明部分亏损的小型钢企经营状况继续恶化。

表 10 2011年1季度各规模类型亏损企业数及亏损面情况

单位:家,%

| 规模类型 | 企业单位数 | 亏损企业 | 亏损面 | ||

| 数量 | 同比增减数量 | 同比增减幅 | |||

| 全国 | 6477 | 1403 | -46 | -3.17 | 21.66 |

| 大型 | 242 | 40 | -12 | -23.08 | 16.53 |

| 中型 | 909 | 235 | -14 | -5.62 | 25.85 |

| 小型 | 5326 | 1128 | -20 | -1.74 | 21.18 |

图 34 2010年、2011年1季度钢铁行业各规模类型亏损企业亏损额对比

7.4 负债同比大幅增长 负债率居高不下

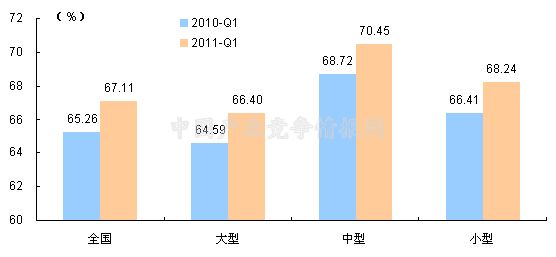

截止今年1季度末,我国钢铁业共计负债31208.6亿元,比去年同期增加5048.26亿元,同比大幅增长19.30%。行业资产负债率上升至67.11%,比去年同期提高了1.85个百分点。

其中,截止1季度末,大、中、小型钢企负债额分别为23795.45亿元、4328.36亿元、3084.80亿元,比去年同期分别增加了3395.60亿元、897.73亿元、754.93亿元,同比分别增长16.65%、26.17%、32.40%。大、中、小型钢企资产负债率分别为66.40%、70.45%、68.24%,比去年同期分别提高了1.81个百分点、1.74个百分点和1.83个百分点。

可以看到,1季度各规模类型企业负债均较去年同期大幅增长,特别是小型钢企增长最快。负债率也处于历史相对高位,较去年同期均有接近2个点的提高,说明各规模类型钢企负债增长均相对资产增长更快。

去年以来,我国为防通胀,不断收紧货币政策,贷款利率连续多次上调,由此,高额的负债意味着企业需要承担更大的资金成本,这对本已高企的钢企生产成本来说更是雪上加霜。在盈利状况并未好转的情况下,钢铁企业负债率居高不下,其经营风险正进一步加剧,尤其是中型钢企负债率已经超过70%,这一状况需要引起特别关注。钢铁企业务必采取措施加强财务管理、控制负债率水平,警惕资金链断裂风险。

图 35 2010年、2011年1季度末钢铁行业资产负债率情况对比

7.5 资金回笼速度有所加快

截止1季度末,我国钢铁业应收账款累计为1823.08亿元,同比增长18.86%,应收账款在年化收入中的比重为3.07%,该占比比去年同期下降了0.29个百分点。

分企业规模类型看,截止1季度末,大、中、小型钢企应收账款分别为995.81亿元、380.31亿元、446.96亿元,同比分别增长13.47%、26.01%和26.12%;其应收账款在年化收入中的比重分别为2.56%、3.72%和4.35%,该占比分别比去年同期下降了0.28个百分点、0.17个百分点和0.76个百分点。

可以看到,各规模类型企业的应收账款占年化收入比均较去年同期下降,说明钢企资金回笼状况有所改善。特别是小型钢企该指标改善最为显著,这主要是由于在资金信贷收紧的背景下,小型钢企融资难度相对更大,加快资金回笼是其获取资金,维系企业正常运转的有效途径,从而其资金回笼的紧迫性更强,催收力度也更大。

需要指出的是,在目前下游需求增长尚未明显启动的情况下,我国钢铁业产能利用率已处于高位运行,市场供过于求矛盾日益凸显,一旦供需对接不顺畅,这必将造成钢企面临巨大的存货压力,存货成本将大幅增长,并滞压企业资金。因此,企业务必要防范经营风险,加快资金周转。

表 11 2010年、2011年1季度钢铁行业应收账款及其占年化后收入比情况对比

单位:亿元,%

| 规模类型 | 应收账款 | 应收账款占年化收入比 | ||||

| 2010年1季度 | 2011年1季度 | 同比增幅 | 2010年1季度 | 2011年1季度 | 同比增减 | |

| 全国 | 1,533.77 | 1,823.08 | 18.86 | 3.36 | 3.07 | -0.29 |

| 大型 | 877.58 | 995.81 | 13.47 | 2.84 | 2.56 | -0.28 |

| 中型 | 301.8 | 380.31 | 26.01 | 3.89 | 3.72 | -0.17 |

| 小型 | 354.4 | 446.96 | 26.12 | 5.11 | 4.35 | -0.76 |

7.6 重点大中型钢企仍处于低效益状态

据中国钢铁工业协会公布数据显示,受铁矿石价格大幅上涨影响,我国重点大中型钢企1季度仍处于高成本低效益状态。纳入协会统计的77家大中型钢企1季度共计实现销售收入8408.41亿元,实现利润244.6亿元,利润率为2.91%,不及全国工业行业平均利润率(6.2%)的一半。截止1季度末,77家大中型钢企中有10家仍处于亏损状态,亏损面为13.0%;亏损企业亏损额为6.5亿元。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4