2016年1-3月份,我国钢铁行业运行呈现以下特点:在供给侧改革背景下,钢铁行业固定资产投资继续下滑,主要产品产量持续下降;在国家政策支持下,各地基建、地产回暖,钢材终端消费扭转下降势头,潜在需求开始回升;综合季节性因素和投资因素,钢材价格出现大幅拉涨,但尚处于正常回归区间;单月出口增速大幅上扬,表现超出业内预期;虽然钢铁行业整体利润止跌回升,但行业内部两极分化正在加剧,总体来看,钢铁行业尚未走出全面亏损状态。

一、固定资产投资情况

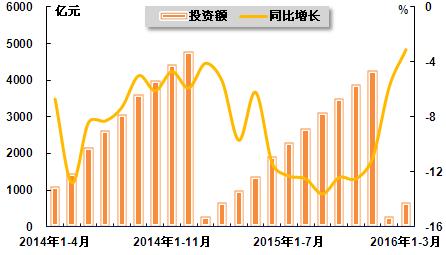

2016年1-3月,我国钢铁行业固定资产投资650亿元,同比下降3.1%,降幅较上年同期缩小2.3个百分点,占全国投资的比重为0.8%,占比较2015年同期下降0.2个百分点。综合来看,2014年3月份以来,我国钢铁行业投资同比增速一直呈现负增长态势。但从绝对值来看,我国钢铁行业产能过剩问题依然严重,未来需要继续将投资规模控制在较低水平,促进钢铁行业回归健康发展轨道。

图1 2014年4月-2016年3月钢铁行业固定资产投资额及同比增长率变动趋势

二、生产情况

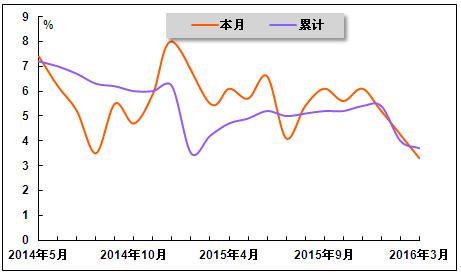

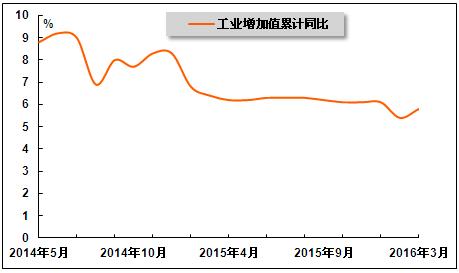

2016年1-3月,我国钢铁行业工业增加值累计增速为3.7%,增速较2015年1-2月和上年同期分别下降0.3和0.5个百分点。需求疲软使得钢铁行业生产维持低位运行。但不容忽视的是,当前我国钢铁行业供过于求的矛盾仍然严重,后期仍需要继续加大淘汰落后产能工作的力度,切实减少钢铁产量,逐步改善行业的供求矛盾。

图 2 2014年5月-2016年3月钢铁工业增加值变化趋势

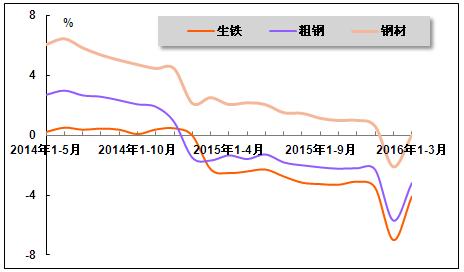

从主要钢铁产品产量来看,2016年1-3月,生铁累计产量为16611.9万吨,同比下降4.1%,降幅较上年同期扩大1.8个百分点;粗钢累计产量为19200.5万吨,同比下降3.2%,降幅较上年同期扩大1.5个百分点;钢材累计产量为26230.1万吨,同比增速为零,上年同期为增长2.5%。从数据来看,2015年以来,主要钢铁产品产量降幅持续扩大,说明在当前市场低迷状况下,我国钢铁企业正主动采取减少供给措施,产量减少一定程度上缓解了供给压力。

图 3 2014年1月-2016年3月主要钢铁产品产量累计同比增长趋势

三、需求情况

2016年3月份,钢材终端消费扭转下降势头,潜在需求开始回升。从主要需求端来看,固定资产投资、工业生产、房地产和主要耗钢工业出现全面小幅回暖态势。值得注意的是,尽管宏观经济出现企稳好转态势,但经济处于下行调整周期仍是共识,下游用钢需求并没有明显改善,供大于求的基本面没有改变。

1、固定资产投资情况

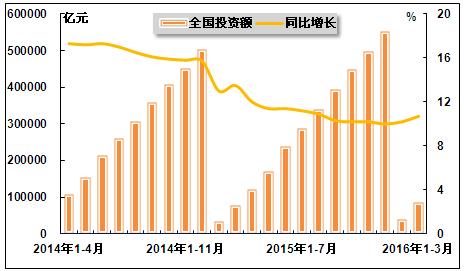

全国固定资产投资增速继续上升,钢材需求压力有所缓解。国家统计局数据显示,2016年1-3月,全国固定资产投资(不含农户)同比增长10.7%,增速较2016年1-2月提高0.5个百分点,较上年同期下降2.8个百分点,该增速虽然低于去年同期水平,却很好地延续了2016年以来的上升势头。固定资产投资拉动的钢材需求量是内需或居民消费支出拉动的钢材需求量的7倍,属于钢材需求密集型部门,其增速的继续回升能在一定程度上缓解钢材整体需求压力。

图4 2014年4月-2016年3月累计全国固定资产投资完成额及同比增长率变动趋势

2、工业生产用钢需求状况

工业生产增速出现筑底回升现象,工业用钢需求小幅提升。国家统计局数据显示,2016年1-3月,规模以上工业增加值同比增长5.8%,增速虽较上年同期下降0.6个百分点,但较2016年1-2月上升0.4个百分点。

图5 2014年5月-2016年3月规模以上工业增加值累计同比增速走势图

3、房地产用钢需求状况

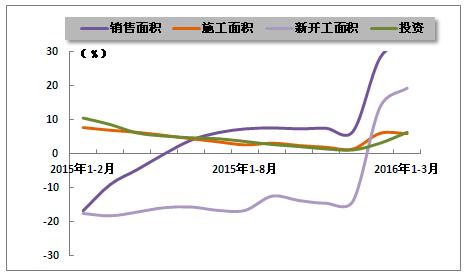

房地产销售持续向好,房地产新开工面积增速大幅回升,房地产投资增速逐步恢复,房地产用钢需求小幅反弹。国家统计局数据显示,2016年1-3月,全国商品房销售面积同比增长33.1%,增速较2016年1-2月提高4.9个百分点,上年同期为下降9.2%。房屋新开工面积同比增长19.2%,增速较2016年1-2月和上年同期分别上升5.5和37.6个百分点。房地产开发投资增速同比增长6.2%,增速虽较上年同期下降2.3个百分点,但较2016年1-2月上升3.2个百分点。

图6 2015年2月-2016年3月全国商品房销售面积、施工面积、新开工面积和开发投资完成额累计同比增速变动趋势

4、主要耗钢工业用钢需求状况

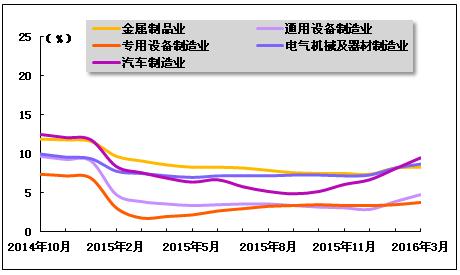

主要耗钢工业生产增速呈现普涨态势,相关行业用钢需求小幅回暖。国家统计局数据显示,2016年1-3月,金属制品业、通用设备制造业、专用设备制造业、电气机械及器材制造业及汽车制造业累计增加值同比增速分别为8.3%、4.8%、3.8%、8.7%、9.5%,较2016年1-2月分别上升0.1、0.9、0.3、0.5、1.4个百分点。

图7 2014年10月-2016年3月主要耗钢工业累计增加值同比增速变动趋势

5、钢材表观消费量情况

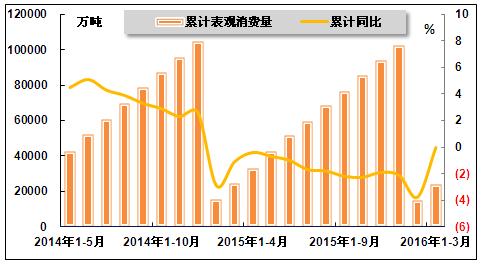

钢材终端消费扭转下降势头,潜在需求开始回升。国家统计局数据显示,2016年1-3月,我国钢材表观消费量累计为23760万吨,同比增速为零,而2016年1-2月和上年同期分别为同比下降3.8%和1.1%。

图8 2014年5月-2016年3月钢材表观消费量同比增速变动趋势

四、价格情况

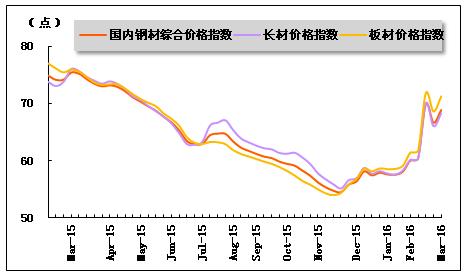

2016年以来,在供给侧改革背景下,我国主要钢铁产品产量持续下降,再加上节后库存下降和各地基建、地产回暖等因素共同影响,钢铁价格持续上涨。但值得注意的是,目前钢铁价格仍低于上年同期水平,可见当前国内钢材价格上涨属正常价格回归。据中国钢铁工业协会统计数据显示,截至2016年3月末,国内钢材综合价格指数为68.9,较2016年2月末上升8.9点,较上年同期下降6.6点。分品种来看,截至2016年3月末,长材指数为68.3,较2016年2月末上升8.1点,较上年同期下降7.8点;板材指数为71.3,较2016年2月末回升9.9点,较上年同期下降4.7点。

图 9 2015年3月-2016年3月国内钢材价格指数走势

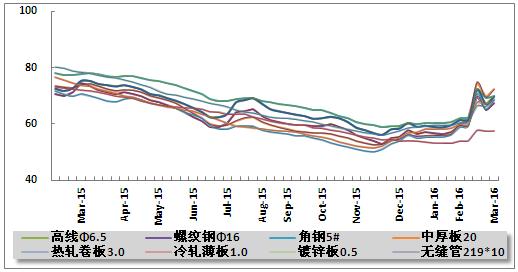

2016年3月末,8个主要钢材品种价格指数环比继续延续上涨态势,但同比仍继续回落。具体来看,高线、螺纹钢、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板、无缝管价格指数分别为69.7、67.3、69.7、72.3、68.5、68.6、68.7、57.5,其价格指数分别较2016年2月末上升8.3点、7.8点、7.8点、12.0点、9.6点、8.7点、8.2点、3.6点;但与上年同期相比,分别回落5.7点、7.1点、8.2点、1.7点、2.2点、5.2点、9.6点、14.5点。

图 10 2015年3月-2016年3月主要钢材品种价格指数

五、进出口情况

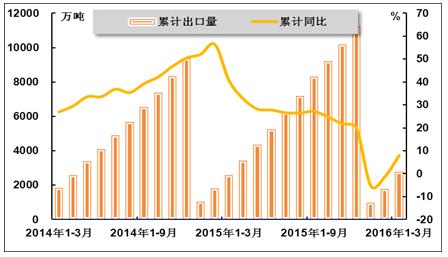

2016年1-3月,我国累计出口钢材2783万吨,同比增长8.0%,增速虽较上年同期下降32.7个百分点,但已扭转了前两月的负增长态势,特别是从单月来看,3月份,我国出口钢材998万吨,同比大幅增长29.6%,增速分别较2016年2月和上年同期上升25.6和15.7个百分点,出口量创下年内月度新高,且出口表现超出此前业内普遍预计的将低于1月份的预期,不过从当前形势来看,我国钢材出口仍面临较大压力。

图 11 2014年3月-2016年3月钢材累计出口量及同比增长

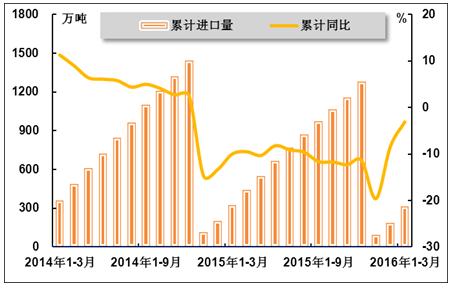

2016年1-3月,我国累计进口钢材313万吨,同比下降3.1%,降幅较2016年1-2月和上年同期分别收窄5.3和6.9个百分点。其中,2016年3月份我国钢材进口127万吨,同比增长5.0%,增速虽较2016年2月下降1.5个百分点,但延续了2016年以来的增长态势。

图 12 2014年3月-2016年3月钢材累计进口量及同比增长

六、经营情况

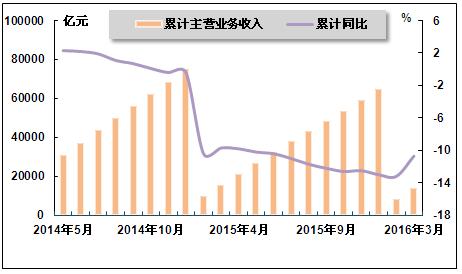

受市场倒逼和去产能、去杠杆等综合因素影响,钢铁主营业务收入持续负增长。国家统计局数据显示,2016年1-3月,钢铁行业实现主营业务收入13,715.3亿元,同比下降10.7%,降幅较2016年1-2月收窄2.5个百分点,较上年同期扩大1.0个百分点。

图 13 2014年5月-2016年3月钢铁累计主营业务收入及同比增长

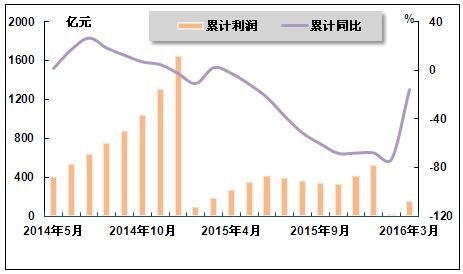

2016年以来,钢价出现持续的反弹,钢铁行业整体利润止跌回升,但行业内部两极分化正在加剧,总体来看,钢铁行业尚未走出全面亏损状态。国家统计局数据显示,2016年1-3月,钢铁行业实现利润总额152.6亿元,同比下降15.8%,降幅较2016年1-2月收窄57.1个百分点,上年同期为同比上升2.2%。

图 14 2014年5月-2016年3月钢铁累计利润及同比增长

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4