2015年7月份,钢铁行业累计固定资产投资降幅继续扩大;钢材价格指数较6月末继续下滑;钢材累计产量低速增长,生铁及粗钢持续下降,降幅略有扩大;粗钢产量占全球比重回落,但仍围绕50%波动;钢材出口量环比同比小幅回落,进口量同环比双双下降。整体来看,7月份我国钢铁市场供应压力仍然较大,钢价将震荡下行,行业整体仍显疲软的态势。

一、固定资产投资情况

1-7月,我国钢铁行业固定资产投资累计2293.4亿元,同比下降12.3%,降幅较上年同期扩大0.4个百分点;同期,行业固定资产投资规模占全国投资的比重为0.8%,比2014年同期下降0.3个百分点。这一走势显示出行业化解产能过剩矛盾初见成效。但当前钢铁行业淘汰落后产能的工作任务依然艰巨,未来仍需要将投资额规模控制在较低水平,促进钢铁行业回归健康发展轨道。

表 1 2014年7月-2015年7月钢铁行业固定资产投资变化情况

| 时间 | 当月投资 | 累计实际完成(亿元) | 累计同比增长(%) | 累计占全国比重(%) | |

| 当年 | 上年同期 | ||||

| 2014年1-7月 | 457.6 | 2614.6 | -8.3 | 1.2 | 1.3 |

| 1-8月 | 445.6 | 3060.2 | -7.3 | 1 | 1.3 |

| 1-9月 | 539 | 3599.2 | -5 | 1 | 1.2 |

| 1-10月 | 404.9 | 4004.1 | -6.1 | 1 | 1.2 |

| 1-11月 | 422.6 | 4426.7 | -4.7 | 1 | 1.2 |

| 1-12月 | 362.7 | 4789.4 | -5.9 | 1 | 1.2 |

| 2015年1-2月 | 292.8 | 292.8 | -4.1 | 0.8 | 1 |

| 1-3月 | 378.2 | 671 | -5.4 | 1 | 1 |

| 1-4月 | 323.9 | 994.9 | -9.7 | 0.8 | 1 |

| 1-5月 | 378.1 | 1373 | -6.2 | 0.8 | 1 |

| 1-6月 | 537 | 1910 | -11.4 | 0.8 | 1 |

| 1-7月 | 383.4 | 2293.4 | -12.3 | 0.8 | 1 |

注:钢铁行业此处特指黑色金属冶炼及压延加工业,2011年固定资产投资数据为国家统计局按照新统计标准提供的数据。

二、钢铁生产情况

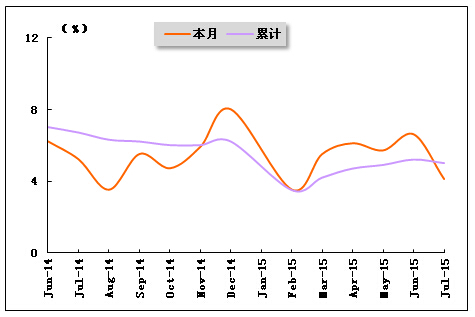

2015年1-7月,我国钢铁业工业增加值累计增速为5.0%,比1-6月份回落0.2个百分点,较2014年同期回落1.7个百分点;其中,7月份钢铁业增加值同比增长4.1%,较6月份回落1.5个百分点,较2014年同期回落1.1个百分点。受投资、房地产需求减弱影响,7月份钢铁工业增加值增速回落,显示出6月份生产回升的基础还不牢固,行业仍然处于化解产能阶段。

图 1 2014年7月-2015年7月钢铁工业增加值变化趋势

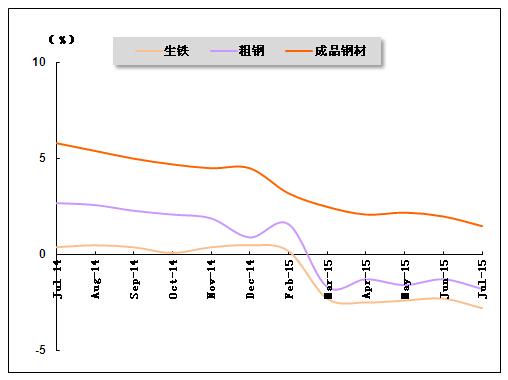

1、 主要钢铁产品产量情况

7月份我国钢铁产品中,生铁、粗钢和钢材产量的持续分化。具体来看,7月份生铁产量为5732.5万吨,累计产量为41426.5万吨,同比下降2.8%;7月份粗钢产量为6583.6万吨,累计产量为47604.2万吨,同比下降1.8%;6月份成品钢材产量为9230.2万吨,累计产量为65091.0万吨,同比增长1.5%。

从7月份钢铁产量来看,只有钢材实现同比增长,钢铁业供给压力没有出现明显好转。当前钢铁产量仍然处于较高水平,供过于求的状态仍将持续较长时间,后期需要继续加大淘汰落后产能工作的力度,切实减少钢铁产量,逐步改善行业的供求矛盾。

表2 2015年2月-2015年7月主要钢铁产品月产量情况

单位:万吨,%

| 年份 | 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计 | |

| 同比增长 | |||||

| 生铁 | 2015年2月 | - | 11,869.80 | - | |

| 2015年3月 | 6,025.00 | 17,654.00 | -2.4 | -2.3 | |

| 2015年4月 | 5,948.60 | 23,612.50 | -2.1 | -2.6 | |

| 2015年5月 | 6,096.20 | 29,711.90 | -2 | -2.4 | |

| 2015年6月 | 5,904.00 | 35,694.00 | -2.1 | -2.3 | |

| 2015年7月 | 5732.5 | 41,426.50 | -4.8 | -2.8 | |

| 粗钢 | 2015年2月 | - | 13,052.60 | - | -1.5 |

| 2015年3月 | 6,948.00 | 20,010.00 | -1.2 | -1.7 | |

| 2015年4月 | 6,891.00 | 27,007.20 | -0.7 | -1.3 | |

| 2015年5月 | 6,995.30 | 34,016.50 | -1.7 | -1.6 | |

| 2015年6月 | 6,895.00 | 40,997.00 | -0.8 | -1.3 | |

| 2015年7月 | 6,583.60 | 47604.2 | -4.6 | -1.8 | |

| 成品钢材 | 2015年2月 | - | 16,806.90 | - | 2.1 |

| 2015年3月 | 9,756.00 | 26,640.00 | 3.6 | 2.5 | |

| 2015年4月 | 9,641.20 | 36,109.00 | 3.4 | 2.1 | |

| 2015年5月 | 9,847.90 | 45,996.80 | 2.1 | 2.2 | |

| 2015年6月 | 9,843.00 | 55,882.00 | 1.3 | 2 | |

| 2015年7月 | 9,230.20 | 65,091.00 | -1.9 | 1.5 |

图 2 2014年7月-2015年7月主要钢铁产品产量累计同比增长趋势

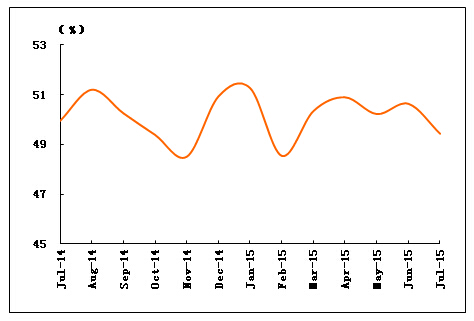

2、我国粗钢产出在全球占比情况

从世界钢铁协会统计的最新数据看,7月全球共计生产粗钢1.33亿吨,同比下降1.11%,较6月份减少2969千吨,环比下降2.18%;同期,我国粗钢产量65840千吨,较6月份减少3106千吨,环比下降4.51%,同比下降3.64%。

7月份,我国粗钢产量占全球比重较6月份回落1.2个百分点,为49.43%,占比有所下降。我国粗钢产量占世界比重长期围绕50%波动,显示出国内产能过剩问题并没有出现好转,后期仍将以淘汰落后产能为钢铁行业的主要目标之一。

图 3 2014年7月-2015年7月我国粗钢产量在全球粗钢总产量中占比变化情况

三、钢铁需求情况

7月份我国钢铁产品需求持续小幅回落。具体来看,1-7月,我国工业增加值累计增速较上月基本持平,工业用钢需求依然疲弱;房地产施工面积增速持续放缓;新开工面积降幅有所扩大,销售面积虽有好转,但房地产市场依然维持弱势状态;耗钢工业增加值累计增速继续呈回落态势,相关行业用钢需求小幅下降;耗钢产品产量累计同比下降多于增加,用钢需求整体变化不大;7月份钢材出口量环比同比均有所回落,外部用钢需求持续承压。

1、 工业生产用钢需求状况

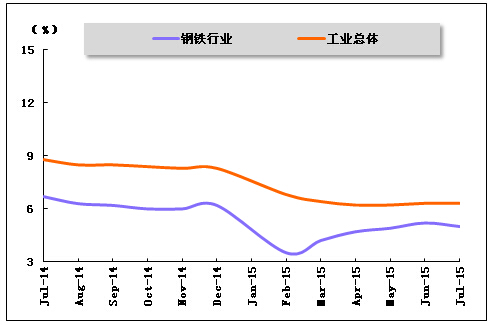

1-7月,全国规模以上工业增加值同比增长6.3%,较2014年同期回落2.5个百分点;钢铁行业累计增加值增速为5.0%,较2014年同期和1-6月份分别回落1.2个百分点和0.2个百分点,钢铁行业增加值增速明显低于工业平均水平。1-7月份,工业总体增加值累计增速与上月基本持平,工业生产用钢需求依然疲弱,在当前钢铁行业低迷的背景下,工业生产疲软将对钢市需求形成压制。

图 4 2014年7月-2015年7月我国工业和钢铁工业累计增加值增长趋势比较

2、 主要下游行业用钢需求状况

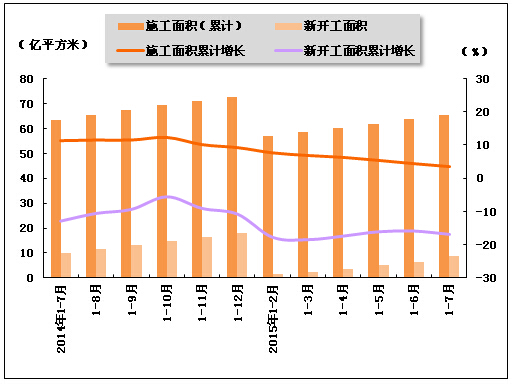

从房地产业情况看,1-7月,房屋累计施工面积65.42亿平方米,累计增长3.4%,增速较2014年回落7.9个百分点;房屋新开工面积8.73亿平方米,同比下降16.8%,降幅较2014年扩大4.0个百分点。

从销售情况看,1-7月,我国商品房销售面积为6.0亿平方米,同比增长6.1%,上年同期为同比下降7.6%。整体来看,1-7月房地产施工面积增速持续放缓;新开工面积降幅有所扩大,销售面积继续好转,连续2个月正增长。但从整体来看,目前我国房地产市场仍处于低增长阶段,对钢铁市场的带动作用依旧偏弱。

图 5 2014年7月-2015年7月全国房屋累计施工、新开工面积及其同比增长趋势

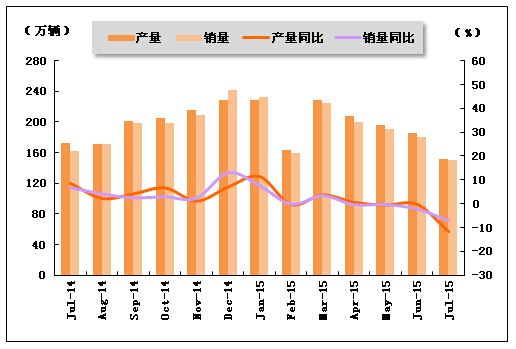

从汽车行业运行情况来看,2015年7月,汽车产量151.80万辆,较6月份减少33.28万辆,环比下降17.99%,同比下降11.76%;汽车销量为150.30万辆,较6月份减少30.01万辆,环比下降16.64%,同比下降7.12%。7月份汽车产销量销环比下降,同比连续2个月次双双下降,汽车行业呈现产销疲软的特点。

图 6 2014年7月-2015年7月我国汽车各月产销量同比增长趋势比较

3、主要耗钢工业用钢需求情况

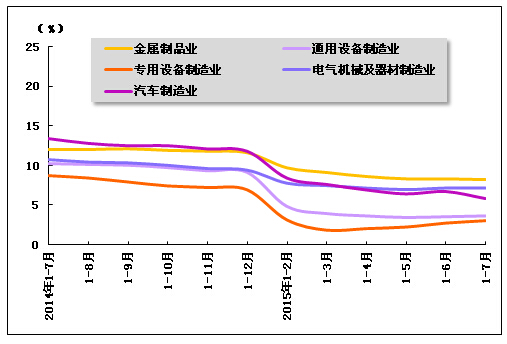

从主要耗钢制造业情况看,1-7月,金属制品业、通用设备制造业、专用设备制造业、电气机械及器材制造业及汽车制造业累计增加值同比增速分别较2014年下降3.4、下降5.5、下降3.9、下降2.2和下降6.0个百分点。7月份主要耗钢工业生产持续下降,表明工业用钢需求持续疲软。

图 7 2014年7月-2015年7月主要耗钢工业行业累计增加值增长趋势

4、 主要耗钢产品生产情况

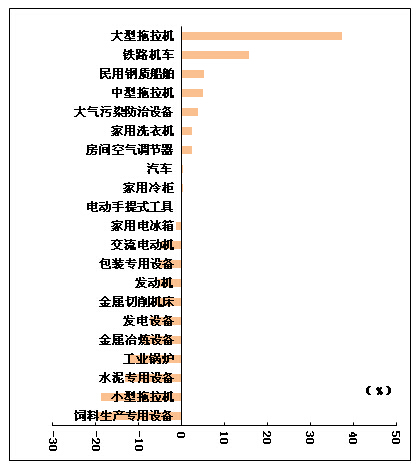

从主要耗钢产品产出情况看,1-7月,国家统计局监测的21种主要耗钢产品中有11种产品累计产量同比下降,降幅最大的为饲料生产专用设备,降幅为19.5%,其次是小型拖拉机,下降18.9%,水泥专用设备下降13.1%;工业锅炉下降12.0%;其他累计产量同比增长的产品中,有2种产品产量同比呈现两位数增长,其中,大型拖拉机累计产量同比增幅最大,为37.3%,铁路机车增长15.8%,其他品种增幅均低于10%。7月份耗钢产品同比增减数量基本持平,个别产品增幅较大,但对于整体用钢需求起到的带动作用不明显,钢铁需求呈现小幅波动。

图 8 2015年7月主要耗钢产品产量累计同比增长情况

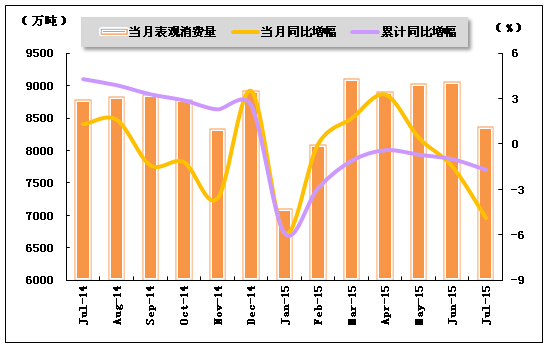

5、钢材表观消费量情况

1-7月,我国钢材表观消费量累计为59648.0万吨,比去年同期下降1.7%。其中,7月钢材表观消费量为8362.2万吨,比去年同期下降4.9%,比6月减少了708.8万吨,环比下降7.8%。7月份国内钢材表观消费量环比和同比双双下降,潜在的钢铁需求明显回落。

图 9 2014年7月-2015年7月钢材表观消费量及同比增长趋势

注:钢材表观消费量=钢材国内产量+进口数量-出口数量

四、国内市场钢材价格情况

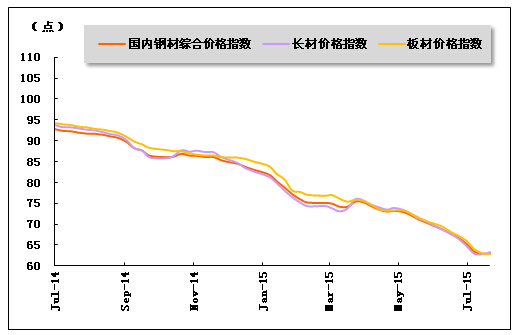

据中国钢铁工业协会统计数据显示,截至7月末,国内钢材综合价格指数为62.95点,较6月末下降3.74点,降幅为5.61%;比去年同期下降了28.93点,降幅为31.49%。分品种来看,截至7月末,国内长材价格指数为63.29点,较6月末下降了3.21点,降幅为4.83%;板材价格指数为62.92点,环比下降4.40点,降幅为6.54%。与去年同期相比,长材价格指数下降29.65点,降幅为31.90%;板材价格指数下降30.44点,降幅为32.60%。

从7月份走势来看,国内钢价指数呈现继续回落态势,显示出当前钢市依然疲软的特点。

图 10 2014年7月-2015年7月国内钢材价格指数走势

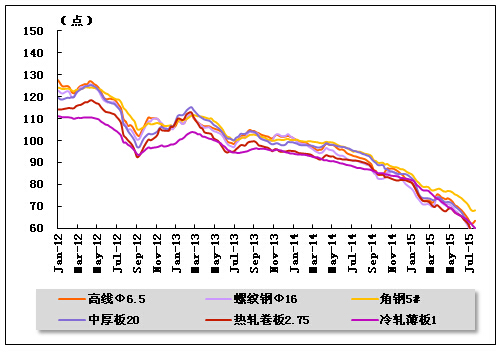

7月末,8个主要钢材品种价格指数较6月末持续下降,其中降幅最多的热轧卷板,下降5.09点,降幅为8.05%,降幅最小的是高线Φ6.5,下降2.19点,降幅为3.33%。与去年同期相比,各品种价格指数也均大幅下降,降幅最大的是中厚板20,下降35.06点,降幅为37.01%;降幅最小的是无缝管,下降22.33点,降幅为26.06%。

图 11 2012年以来各月主要钢材品种价格指数

五、钢铁进出口情况

1、 钢铁出口

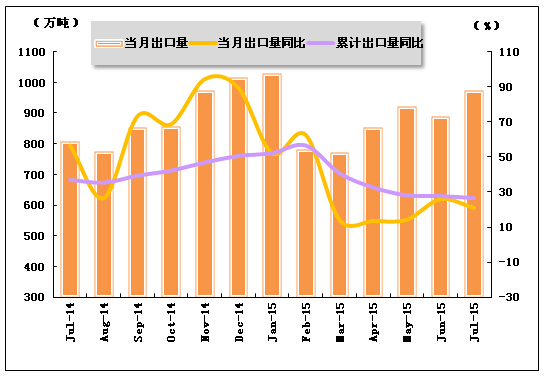

1-7月,我国累计出口钢材6213万吨,同比增长26.6%;其中,7月我国出口钢材973万吨,比6月增加了84万吨,环比增长9.4%,同比增长20.7%。虽然钢材外部需求仍保持平稳增长,但钢铁行业仍然需要转变产品结构,提升出口竞争力,逐步提升出口量,缓解国内产能过剩状况。

图 12 2014年7月-2015年7月钢材出口量及同比增长趋势

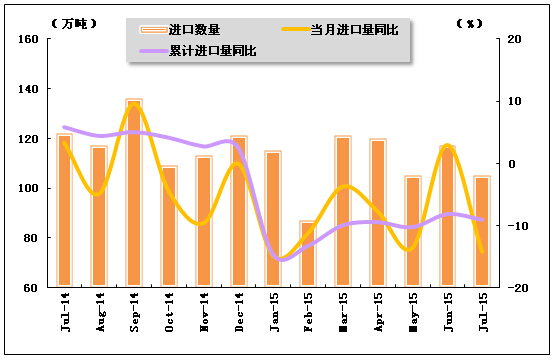

2、钢铁进口

1-7月,我国累计进口钢材770万吨,同比下降8.1%;累计进口金额为89.65亿美元,累计同比下降15.3%。其中,7月份我国钢材进口105万吨,较6月份减少12万吨,环比增长10.3%;同比增长13.9%。

图 13 2014年7月-2015年7月钢材各月进口量及同比比较

3、贸易差额

1-7月,我国累计净出口钢材5443万吨,比去年同期增加1383万吨,同比增长34.06%。7月,我国净出口钢材868万吨,较6月增加96万吨。7月份我国钢材净出口量虽有所荡回升态势,但仍处于历史低位,说明我国钢材的外部需求仍继续承压。

图 14 2014年7月-2015年7月钢材进出口贸易差额趋势

注:贸易差额=进口量-出口量

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4