1、铁矿石价格高位运行

在3月下旬国内外铁矿石价格反弹之后,4月份铁矿石价格走势归于平稳。一方面,建筑钢材价格不断上涨,对上游铁矿石信心提振作用明显,但是钢厂维持高位的钢铁产量对铁矿石需求有较好的支撑作用;一方面当矿石涨至185美元以上后,钢厂和矿石流通商拿货积极性降低,难以推动矿石价格继续高涨。

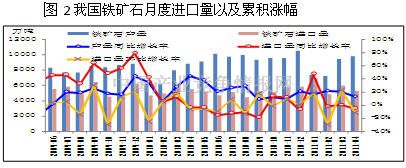

海关总署数据显示,2011年我国4月份铁矿石单月进口量为5288万吨,同比下降4.4%,环比下降11.4%。1-4月累计进口铁矿砂2.15亿吨,增幅为9.5%。一季度矿石进口量增幅较大缓和了钢厂进口压力,随着用钢淡季的到来,预计5月份矿石进口量环比或将回升,但回升幅度可能不大。

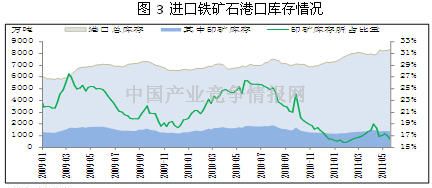

一季度铁矿石进口量大幅增加带动了港口库存的激增,4月下旬港口库存量达到8311万吨的历史高位。从库存结构来看,印度矿库存再度降低,由占比18.99%降至17.3%。预计中国进口矿石量维持一定水平,那么港口库存高位运行的概率较大。

目前中国钢材市场涨势有所放缓,且有走弱的迹象,这将对矿价产生不利影响,但是钢厂生产对矿石的持续需求仍将对矿石构成支撑。根据普氏指数季度定价依据,2011年3月、4月以及5月的均价为177美元/吨,第三季度协议价格(FOB)在170美元/吨左右。另外,美元反弹打压国际大宗商品,如国际油价以及有色金属等商品价格弱势走低对铁矿石市场形成压力。

2、焦炭价格运行稳定

4月份焦炭价格波动有限,总体上平稳运行。一方面是来自炼焦煤价格坚挺的支撑,另一方面是受钢材市场热情较高提振。动力煤需求将逐渐步入旺季,对炼焦煤支撑增强,尤其是国际焦煤价格处于高位对焦炭成本支撑较强。但是,目前国际油价连续回落,NYMEX轻质低硫原油期货主力合约曾一度跌破100美元/桶,尤其是在钢材市场涨势放缓趋于回调的压力下,行业产能过剩下的焦炭价格上涨受到一定压制,预计后市焦炭价格呈现区间小幅波动态势。

3、海运费低位徘徊

海运费持续低迷的一个原因来自于国际铁矿石的定价模式。目前澳洲矿山推行季度定价模式,其定价依据是普氏指数的相关价格均值,即矿石现货到岸价,而中国钢厂与其达成的协议是要求离岸价,因此,海运费高低将直接影响矿石定价的高低。矿山利用自有货船压低海运费价格带来较高的铁矿石协议价(FOB)。另一方面,海运力的过剩是造成海运费持续低迷的本质因素。截至5月12日,西澳和巴西分别至青岛的运费为7.417美元/吨和18.99美元/吨。标志海运费升降的BDI指数4月下旬以来小幅反弹,截止5月12日,报收于1334点,但是反弹力度有限,预计短期内海运费仍将维持低位波动运行态势。

4、国内钢材价格涨势放缓

鉴于下游需求逐步好转,钢材社会库存维持下降态势。4月份钢材市场经历快速上涨的行情后,陷入震荡整理格局,市场多空争夺激烈,商家多数持观望心态。此外,4月份国内日均粗钢产量仍处于高位,钢价上涨刺激了钢厂的生产热情,后期供给压力将会增大,不利于钢价的上行。长材涨幅远大于扁平材。4月份正值传统的消费旺季,下游需求逐步好转,钢材价格不断攀升。其中,建材市场涨幅明显,板材由于需求疲软,个别品种社会库存有所增加,涨幅较小。同时各地的限电措施使得后期供给偏紧预期增强,钢材价格经历了短暂的快速上涨,但基本面没有得到有效支撑,五一节后钢厂市场开始小幅回调。截至5月10日,建筑钢材与3月末相比涨幅均超过250元/吨,而板材涨幅不一,热轧、中板涨幅在160元/吨以上,冷轧涨幅最小,仅为20元/吨。

5、钢材社会库存降幅收窄

4月份需求旺盛的局面得以持续,国内各品种钢材库存持续下降,建材社会库存降幅尤为显著,4月中下旬,受制于汽车行业需求低迷,冷轧社会库存小幅回升。据Mysteel调查,截至5月6日,全国热轧社会库存439万吨,较3月末下降11.29%;冷轧164万吨,较3月末下降1.3%;中板147万吨,较3月末下降7.36%;螺纹608万吨,较3月末下降16.83%;线材172万吨,较3月末下降27.47%。预计后期市场将以震荡下行为主,市场会加快出货,各品种库存仍将以将下降为主;不排除个别扁平材类库存出现增加。

6、国内钢企盈利空间继续拉高

4月份铁矿石价格保持稳中趋涨的态势,由于二季度协议矿价格大幅攀升,因此主要钢材品种完全成本与3月末相比明显上升。由于钢材价格持续走高,钢厂生产成本虽有所上升,但钢厂盈利空间较3月末仍有所扩张。据Mysteel模型测算,5月5日,20mm二级螺纹钢和3.0mm热轧的平均制造成本(不含三项费用和增值税)分别为3784元/吨和3939元/吨,与3月末相比均上升133元/吨。同期,平均盈利空间分别为211元/吨和397元/吨,分别较3月末增加117元/吨和235元/吨。随着后期钢价弱势运行,铁矿石现货价格维持高位震荡,预计后期各品种盈利空间或将有所缩减。

7、国内粗钢日均产量回升

据国家统计局最新数据显示,4月国内粗钢产量为5903万吨,同比增长7.1%。日均产量为196.8万吨,创历史新高。1-4月国内粗钢产量为22971万吨,同比增长8.3%。4月生铁产量为5497万吨,同比增长7.7%。1-4月生铁产量为21427万吨,同比增长7.3%。4月钢材产量为7315万吨,同比增长8.3%。1-4月钢材产量为28067万吨,同比增长12.6%。随着消费旺季的到来,钢价自3月下旬又出现了连续反弹,国内钢企生产热情高涨,日均粗钢产量再创历史新高,后期供给压力增大。

8、国内钢材出口小幅增长

据海关统计,4月份出口钢材477万吨,环比减少14万吨,同比增长10.67%。1-4月累计出口1528万吨,同比增长17.4%。4月份进口钢材137万吨,环比减少16万吨,同比下降8.67%。1-4月累计进口555万吨,同比下降1.0%。4月份进口铁矿石5288万吨,环比减少660万吨,同比下降4.43%。1-4月累计进口23002万吨,同比增长9.5%。4月份我国钢材出口和铁矿石进口量环比均出现回落的主要原因是,国际钢材市场的疲弱运行,导致国际钢价小幅下跌,国内钢价高于国际钢价,国内钢材的不再具有价格优势,抑制了钢材出口。

9、国内粗钢表观消费继续正增长

2011年4月份,国内粗钢表观消费量达到5545.6万吨,同比增长5.66%;国内粗钢产量达5903万吨,同比增长7.1%。但由于国际钢材市场保持疲软,4月份钢价小幅下跌,国内外价差逐渐缩小,国内钢材出口优势逐渐减弱,由此4月份钢材出口受到抑制,出口量环比小幅回落,钢材进口也表现为小幅下降,由此4月份国内粗钢表观消费量环比小幅上升。4月份,钢材社会库存整体表现为下降,建材社会库存降幅最为显著,板材类降幅较小,尤其是冷轧,4月中下旬冷轧库存开始回升。后期钢材社会库存总量仍将以下降为主,不排除个别板材类品种增加的可能。考虑到后期国内外需求增速放缓,预计后期粗钢表观消费量将继续表现为正增长,但增速有所减缓。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4