1、2011年国内钢材价格同比下降,降幅板材大于长材

2008年爆发金融危机后,各国政府采取了积极的财政和货币政策来挽救岌岌可危的世界经济,但也推升了资产价格,物价飞涨。特别在2010年9月美联储推出高达6000亿美元的第二轮量化宽松政策后,美元开始持续贬值,以美元计价的国际大宗商品价格原油、铁矿石、焦煤、废钢等价格均大幅上涨,资产泡沫横飞。由于过度宽松的货币环境,钢铁企业面临巨大的成本上升压力,钢材价格也在不断攀升中步入了2011年。

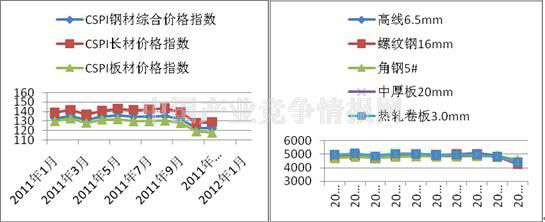

图1 截至2011年11月的2011年CSPI价格指数走势图:

上图为中国钢铁工业协会CSPI钢材综合价格指数以及CSPI长材指数和CSPI板材指数。从11月的数据看,相比去年同期指数,CSPI钢材综合价格指数下降2.18点,同比降幅1.75%;CSPI长材价格指数下降2.06点,同比降幅1.57%,CSPI板材价格指数下降2.69点,同比降幅2.28%。从同比降幅看,板材价格降幅大于长材。

表1 CSPI国内钢材价格指数变化表:

| 项目 | 2011年11月 | 2010年11月 | 同比升跌 | 同比变化率 |

| 钢材综合 | 122.33 | 124.51 | -2.18 | -1.75% |

| 长材 | 128.82 | 130.88 | -2.06 | -1.57% |

| 板材 | 117.81 | 120.5 | -2.69 | -2.28% |

从全年的走势看,8月份前钢材价格基本保持高位运行。2月份,由于春节前价格涨势过快,国内钢铁生产增速有所加快,社会库存明显上升,不断激化的供求矛盾使得2月份钢材价格明显回落。随着消费旺季的到来、通胀压力的加大和国际市场需求增加,随后的几个月钢价走势呈小幅回升态势。4月份至8月份的几个月中,钢材的生产和消费都处于高水平运行,钢价小幅波动。9月份,制造业增速持续回落,国内钢材需求不旺社会库存由降转升,钢材生产小幅下降,虽原燃材料价格仍在高位运行,钢材价格已开始由升转降。到10月份,主要用钢行业增速继续放缓,全社会资金仍然紧张,同时美联储采取较为保守的扭转操作(Operation Twist),原燃材料价格大幅下挫,成本支撑减弱,钢材价格在供大于求的环境中大幅下挫。11月份,受到钢材产量下降、社会库存减少等因素影响,钢价跌幅有所减小,呈现逐步趋稳态势。

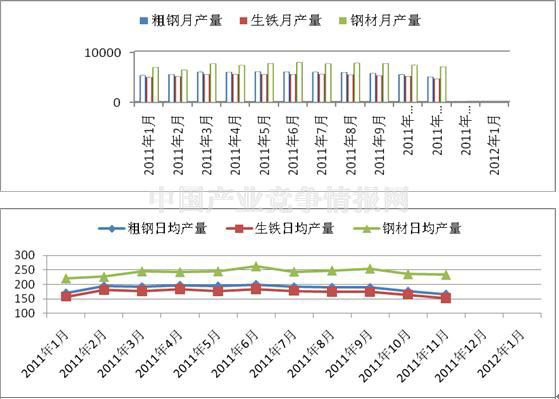

2、粗钢产量屡创新高,钢材市场旺季不旺

2011年伊始,我国公布实施实施积极的财政政策和稳健的货币政策,加快推进经济结构调整和转变经济增长方式,以保持经济平稳健康发展。2011年是“十二五”的开局之年,国家将在5年内建成3600万套保障性住房,而2011年须建成1000万套。另外,农田水利设施、可再生能源、环保产业、铁路和城市地铁建设也获得了国家财政的大力支持。为了应对国家积极财政政策支持下各产业的用钢需求,各大钢铁企业纷纷加大了生产的力度。

图2 截至2011年11月国内粗钢、生铁和钢材产量(单位:万吨)

从统计数据来看,国内粗钢生产全年保持高水平,1-11月份共生产粗钢62505.57万吨,平均日均生产187.14万吨,生铁产量57660.41万吨,日均172.64万吨,钢材产量80844.51万吨,日均242.05万吨。从日均产量走势看,粗钢和生铁的产量在2-9月份中持续保持在高位,6月份均达到峰值,粗钢6月份的日均产量达到创纪录的199.77万吨。钢材日均产量上半年逐月上升,在6月份达到峰值,并高位运行至9月份。10月份以后,随着钢材价格的大幅下挫,粗钢、生铁以及钢材的产量均有一定幅度下降。

图3 钢材社会总库存与进出口(单位:万吨)

从钢材社会总库存看,2011年初虽然受原材料价格上涨推动,钢材价格不断攀升,但由于国家持续地紧缩货币政策,下游行业需求并不旺盛,而钢材产量又持续处于高位,社会库存明显上升,供大于求的矛盾进一步显现。4月份到6月份,国内市场进入钢材消费旺季,钢铁需求有所增长,钢材社会库存明显下降。而进入传统“金九银十”的消费旺季,由于固定资产投资、机械、造船、汽车、家电等增速回落,社会库存有所增加,表现出旺季不旺的特征。10月份到11月份以后,钢厂和经销商轮番降价抛货,钢材库存出现下降走势。进出口方面,受到欧债危机和人民币不断升值影响,全年平均每月折合成粗钢净出口约300万吨。3)国际市场长材表现强于板材,债务问题拖累欧美市场表现

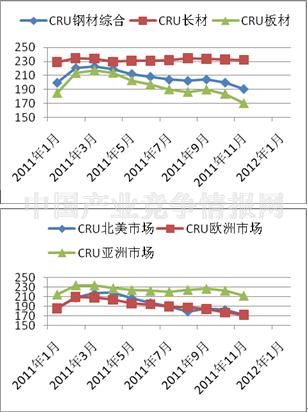

图4 CRU国际钢材价格指数

2011年初,由于美联储施行第二轮量化宽松政策影响,美元走弱带动国际大宗商品原材料不断上涨,CRU国际钢材价格综合指数大幅飙升。3月份以后,除美国以外的主要经济体纷纷紧缩货币政策,全球经济热度有所降温,钢材需求减弱使得钢材价格逐步回落。9月份,美联储宣布实施扭转操作,即通过售出4000亿美元短期国债而买入6-30年期长期国债的方式,使得海外资金逐步回流美国,推动美元走强。受此影响,国际大宗商品价格大幅下挫,CRU国际钢材价格综合指数在9月份以后也开始大幅下挫。从各种不同材料的表现看,CRU长材指数表现较为平缓,CRU板材指数表现较弱且受到货币紧缩和欧债危机影响大部分时间呈现出逐步走弱的特征。分市场来看,CRU亚洲市场钢材价格指数表现强于欧美市场,受到欧美债务问题困扰,欧美市场钢材价格在3月份以后开始一路下滑。

3、期货价格波动大于现货价格

图5 螺纹钢期货合约1201走势

自2010年10月美联储开始实施第二轮量化宽松政策以来,螺纹钢期货价格跟随其他大宗商品价格大幅上扬,全球通胀压力陡然加剧。为应付不断上涨的通胀形势,央行采取了一连串的货币紧缩措施,打压了通胀预期,而螺纹钢期货的价格就是很好的印证。农历新年后,2月9日央行宣布加息0.25个百分点后螺纹钢期货价格上涨势头得到有效抑制,并在其后半年内先后进行了5次上调存贷款准备金率和2次加息,9月份螺纹钢期货价格终于不堪重负,开始大幅下跌。9月21日,美联储宣布进行扭转操作,美元开始走强,加剧了大宗商品的跌势,螺纹钢期货价格大幅下跌,合约rb1201最低跌至3838元/吨,而后因合约的交割期临近以及技术性的反弹而有所企稳。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4