1、铁矿石价格先扬后抑

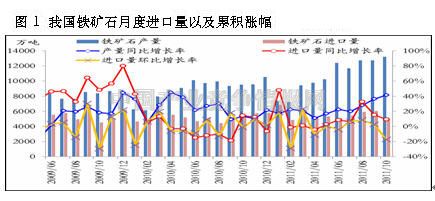

11月我国进口矿石6420万吨,同比增长11.8%,环比大幅增加1426万吨,超过9月份的进口量。2011年1-11月我国累计进口矿石6.22亿吨,同比增长11.1%。随着10月钢材采购的期货矿如期到港,11月矿石进口量大幅反弹。1-11月份铁矿石进口平均单价166美元/吨,同比增长31.2%;其中11月份铁矿石进口平均单价162.1美元/吨,环比回落8%。

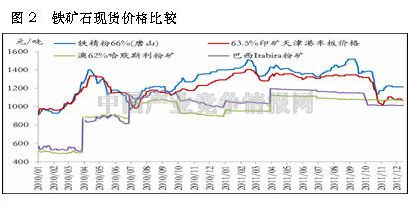

11月中上旬普氏指数快速反弹,自月初的120美元/吨上涨至当月最高的148.5美元/吨,反弹幅度23.7%,下旬指数在震荡中快速回落。截止11月30日,普氏指数报收于135元/吨,较月初上涨12.5%。11月初,钢坯、钢材价格有所企稳,钢厂检修高炉逐步恢复生产,部分库存较低的企业开始采购铁矿石,矿价逐步上涨。月末冬季到来,房地产投资增速下滑,保障房拉动效应减弱,机械、造船行业环比下滑,钢材需求短期内难以提升,没有生产需求的支撑,铁矿石价格难有上涨动力,加之大部分钢

厂已完成补库存,矿价逐步下滑。以天津港为例,截止11月30日,63.5%印粉上涨至1070元/吨、PB粉在960元/吨、63.5%巴粗在980元/吨,较月初分别上涨3.9%、6.6%、3.1%。

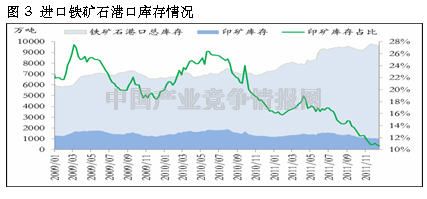

从港口铁矿石库存看,截止12月23日,全国主要港口铁矿石库存总量9682万吨,较11月初增长2%。其中澳矿4237万吨,巴矿2364万吨,印矿1007万吨,分别较11月初增加83万吨、88万吨和减少103万吨,印矿库存进一步下降。11月中上旬,三大矿山现货发货量较环比大幅减少,印度低品矿成交价稳步走高。下旬,两拓连续发出多船招标,部分境外贸易商投出高价,结标价格高于市场主流价格。

2、焦炭价格小幅下跌

焦炭市场全面下跌,各地区下调幅度在50-100元/吨。截止11月31日,山西二级冶金焦报1720-1760元/吨,河北唐山二级冶金焦报1850-1900元/吨。经过11月份的全面下调后,钢厂采购积极性有所提升,加上雨雪天气导致市场资源紧张,12月焦炭价格趋于平稳。

煤焦价格倒挂,焦企生产积极性继续走低。受下游传导作用影响,矿山出台优惠政策刺激销售,11月份焦煤市场价格下调30-80元/吨,但煤焦价格倒挂未能明显改善,焦化企业生产积极性继续走低。据调查,11月份焦化企业平均产能利用率为66%,环比回落4%。

运输受阻加之钢厂冬储,市场资源紧张。进入12月份,北方雨雪天气逐渐增多,加上港口大雾,焦煤运输受阻,港口出货减少,市场资源顿时紧张起来,钢厂冬储积极性较前期也略有提高。按往年情况看,当冬季全国电力供应紧张,动力煤供应不足价格上涨时,炼焦煤会代替动力煤发电,导致炼焦煤价格跟涨。

3、废钢价格稳中有涨

废钢市场整体平稳运行,部分城市小幅上涨50-200元/吨。截止11月30日,江苏张家港废钢价格为3340元/吨,较月初持平。进入12月,北方地区废钢市场成交清淡,价格平稳;华东、华中地区受资源紧张影响,价格小幅上涨。

供需整体平衡,个别地区资源紧张。北方地区逐步进入冬季,货运受到影响,钢厂废钢到货情况较差,市场资源较为紧张。从需求看,鉴于短期内钢材市场依然弱势震荡为主,废钢需求较往年有明显下降,北方钢厂采购积极性较差,部分钢厂停止采购,华东地区钢厂冬储需要,采购相对积极。在供应和需求双双低迷下,目前废钢市场整体供需平衡。

4、海运费先抑后扬

11月干散货市场先抑后扬,海岬型型船走势强劲。截止11月30日,BDI报收1846点,环比下跌6.2%;BCI报收3298点,环比上涨5.5%。此后,力拓和淡水河谷对我国铁矿石出口口激增,波罗的海指数快速大幅上涨。截止12月14日,BDI报收1922点,BCI报收于3695点,分别较月初上涨4.1%和12.1%。

矿石需求减弱,矿价反弹推高船运费。上旬受铁矿石需求减弱影响,海岬型船市场弱势运行。中下旬铁矿石价格止跌反弹,三大矿山招标矿增加明显,船运需求迅速增加,运费水涨船高。截止11月30日,巴西和西澳分别至中国运费28.29美元/吨和12.31美元/吨,较月初分别上涨6.9%和21.7%。

5、钢材价格弱势盘整,长材表现稍强

11月份钢材市场弱势盘整,螺纹、线材、热轧表现稍强。经过10月份大幅下跌,上旬钢价总体上以横盘整理为主。分品种来看,长材要好于扁平材,螺纹、线材、热轧要好于中厚板、冷轧和镀锌。前11个月钢材品种与去年同期相比,螺纹、线材涨幅居前,幅度在13%左右,热轧、中板其次,涨幅在10%左右。

具体来看,截至11月31日,MySpic综合指数报156.9点,较月初下跌0.53%;长材指数180.7点,较月初上涨0.51%;扁平材指数136.2点,较月初下跌1.73%。12月钢材价格延续之前的下跌,但是下跌速度和幅度均有所收窄。截止12月23日,MySpic综合指数报155.4点,较上月下跌1.4%;长材指数178.6点,较上月下跌1.6%;扁平材指数135.4点,较上月下跌1.1%。

6、社会库存小幅下降

库存延续下降态势,后期或将小幅上升。四季度库存继续下降。新年即将开启,全国大部分地区气温下降明显,部分地区的运输受阻,工地施工暂缓,需求偏弱。货币政策正逐步转向,资金面紧张程度稍有缓解,贸易商、终端用户库存水平偏低。

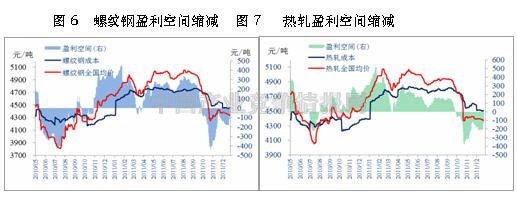

7、钢材走势较弱,钢铁企业亏损加大

全国主要钢厂的平均经营状况继续亏损,幅度加大。主要是由于钢材价格走势较弱,而原料价格较为稳定。据研究机构分析测算,螺纹钢、热轧当期亏损水平在100元/吨左右。随着钢价的继续低迷,这将使得钢厂复产积极性依然不高。

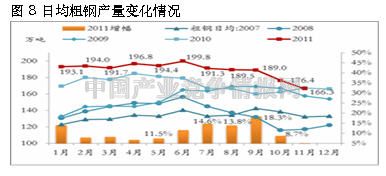

8、粗钢日均产量环比回落,创年内新低

11月份钢企减产力度超预期,后期或将回升。11月国内粗钢产量4988万吨,日均166.3万吨,创年内新低,比年高点下降33.5万吨,降幅16.8%。据中钢协统计数据,11月上中下旬粗钢日均产量在分别为166、166和168万吨,下旬开始,陆续有钢厂开始复产。

分品种来看,11月份中厚板、热轧产量负增长,螺纹、线材产量增速下滑,冷轧增速上升。随着汽车产销量的季节性回升和2012年汽车增速上升至潜在增长率,冷轧产品的表现或有所改观,但在国内供给压力仍较大的形势下,上涨力度或有限。

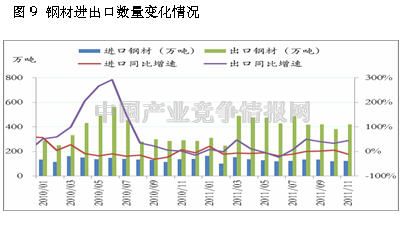

9、11月出口小幅反弹,进口保持平稳

国内外价差拉大,使得海外需求增加,11月份中国钢材出口量小幅反弹,进口量继续保持平稳。为避开国内低迷市场中的钢价下滑,中国出口贸易商加快出口力度,进一步推升了当月的出口量。未来1-2个月出口量将保持相对的稳定。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4